वैश्विक आर्थिक शक्ति के रूप में चीन के उदय के साथ, कई निवेशक और अर्थशास्त्री चीनी युआन को दुनिया की शीर्ष आरक्षित मुद्रा के रूप में अमेरिकी डॉलर के संभावित उत्तराधिकारी के रूप में मानते हैं। आईएमएफ के विशेष आहरण अधिकार मुद्राओं की टोकरी में इसके एकीकरण पर युआन आधिकारिक तौर पर 1 अक्टूबर, 2016 को “आरक्षित मुद्रा” बन गया।

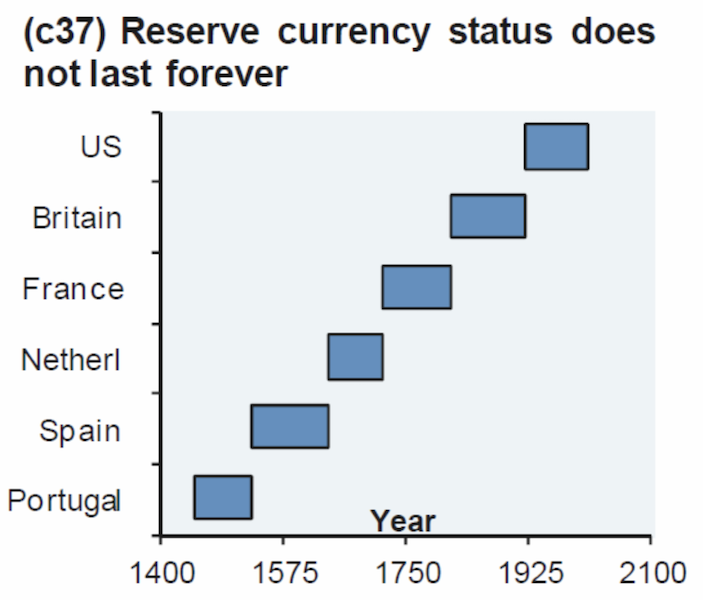

दुनिया की शीर्ष आरक्षित मुद्रा के रूप में स्थिति अस्थायी हो गई है। 1400 के दशक तक सभी तरह से वापस जाने पर, छह अलग-अलग देशों या साम्राज्यों ने आरक्षित मुद्रा का दर्जा रखा है और प्रत्येक औसतन लगभग 100 वर्षों तक चला है।

( स्रोत: जेपी मॉर्गन )

आमतौर पर, उच्चतम राष्ट्रीय आय वाले देश को दुनिया के शीर्ष आरक्षित देश होने का दर्जा प्राप्त है।

एक आरक्षित मुद्रा को एक्सचेंज या धन के भंडार के माध्यम के रूप में परिभाषित किया जाता है जो केंद्रीय बैंकों द्वारा विदेशी मुद्रा भंडार के अपने संचय के हिस्से के रूप में महत्वपूर्ण मात्रा में आयोजित किया जाता है। इस मुद्रा का उपयोग अन्य देश निवेश के रूप में या अंतरराष्ट्रीय लेनदेन करने के माध्यम के रूप में कर सकते हैं।

इसकी स्थिरता और मूल्य के कारण, अमेरिकी डॉलर को अक्सर “सुरक्षित आश्रय” मुद्रा माना जाता है। अन्य देश आमतौर पर उस देश के संप्रभु ऋण बाजार के माध्यम से मुद्रा धारण करते हैं, जिसमें भविष्य में एक निश्चित मात्रा में मुद्रा देने का वादा शामिल होता है।

दुनिया की आरक्षित मुद्रा वाला देश इससे आय लाभ प्राप्त करता है, जो मुद्रास्फीति-समायोजित जीडीपी प्रति व्यक्ति आधार पर शीर्ष कमाई वाले देश और अगले उच्चतम कमाई वाले देशों के बीच अंतर के एक महत्वपूर्ण हिस्से में योगदान देता है।

द्वितीय विश्व युद्ध के अंत के बाद से, यूके, जापान और जर्मनी की प्रति व्यक्ति वास्तविक जीडीपी अमेरिका के लगभग 70-80% पर स्थिर हो गई है, जापान के साथ 1989 में अपनी संपत्ति के बुलबुले के ढहने से ठीक पहले लगभग 90% 20 वीं शताब्दी के मध्य से ब्रेटन वुड्स मौद्रिक प्रणाली के लागू होने के बाद से अमेरिकी डॉलर को बड़े पैमाने पर विश्व की आरक्षित मुद्रा माना जाता है, जिसे 1971 में भंग कर दिया गया था जब सोने के लिए अमेरिकी डॉलर की परिवर्तनीयता को छोड़ दिया गया था।

अमेरिकी डॉलर और अमेरिकी ट्रेजरी बाजार की सुरक्षा और तरलता से अमेरिका को अपनी उधार लागत कम करने में मदद मिलती है (लगभग $100 बिलियन प्रति वर्ष अनुमानित) और इसे इससे अधिक उधार लेने की अनुमति देता है अन्यथा इससे अधिक उधार लेने की अनुमति मिलती है क्योंकि इसके लिए अधिक मांग है निवेश करने के लिए कम सुरक्षित होने के लिए निर्धारित देशों के सापेक्ष ऋण। प्रति व्यक्ति आय आरक्षित मुद्रा स्थिति से कहीं अधिक प्रभावित होती है।

लेकिन डेटा अलग-अलग विशिष्टताओं द्वारा तिरछा है – उदाहरण के लिए, तेल और गैस समृद्ध राष्ट्र (कतर, नॉर्वे, कुवैत, ब्रुनेई, संयुक्त अरब अमीरात), टैक्स हेवन (आयरलैंड, बरमूडा, केमैन द्वीप समूह, मकाऊ, हांगकांग, सिंगापुर, स्विट्ज़रलैंड) ), और माइक्रो-स्टेट्स (लिकटेंस्टीन, मोनाको, लक्ज़मबर्ग) – और सापेक्ष आरक्षित मुद्रा स्थिति के धन प्रभाव का मूल्यांकन करते समय उपयोग करने के लिए उपयुक्त नहीं हैं।

यहां हम इसे आईएमएफ, विश्व बैंक और सीआईए द्वारा संकलित क्रय शक्ति समता शर्तों में देख सकते हैं:

(

स्रोत:

विकिपीडिया

)  उदाहरण के लिए, आयरलैंड वास्तव में अपनी अर्थव्यवस्था को मापने के लिए प्रति व्यक्ति सकल घरेलू उत्पाद या सकल घरेलू उत्पाद का उपयोग नहीं कर सकता क्योंकि इसकी टैक्स हैवन स्थिति है, जो यूरो क्षेत्र सकल घरेलू उत्पाद के कुल उपायों को भी प्रभावित करती है। (फिलहाल आयरलैंड के पीछे तकनीकी रूप से यूरोप की दूसरी सबसे तेजी से बढ़ती अर्थव्यवस्था माल्टा के लिए भी यही सच है, हालांकि यह पीपीपी शर्तों में सूची से नीचे है)। अमेरिकी बहुराष्ट्रीय कंपनियाँ आयरिश अर्थव्यवस्था का सबसे बड़ा घटक हैं, जिन्हें आयरलैंड में अपने वैश्विक परिचालनों के हिस्से को समेकित करके निम्न-एक अंक की कर दर प्राप्त होती है। उदाहरण के लिए, Apple ने ऐसा किया, और Microsoft ने उनकी नकल की (सिंगापुर IP को उनके आयरिश उप को बेच दिया गया)। यह कर विरूपण इतना बड़ा है कि यूरो क्षेत्र की घरेलू मांग (खपत, सरकारी खर्च और निवेश का योग) को मापते समय, आयरलैंड और नीदरलैंड के आईपी निवेश को डेटा से पूरी तरह से बाहर करना बेहतर होगा।

उदाहरण के लिए, आयरलैंड वास्तव में अपनी अर्थव्यवस्था को मापने के लिए प्रति व्यक्ति सकल घरेलू उत्पाद या सकल घरेलू उत्पाद का उपयोग नहीं कर सकता क्योंकि इसकी टैक्स हैवन स्थिति है, जो यूरो क्षेत्र सकल घरेलू उत्पाद के कुल उपायों को भी प्रभावित करती है। (फिलहाल आयरलैंड के पीछे तकनीकी रूप से यूरोप की दूसरी सबसे तेजी से बढ़ती अर्थव्यवस्था माल्टा के लिए भी यही सच है, हालांकि यह पीपीपी शर्तों में सूची से नीचे है)। अमेरिकी बहुराष्ट्रीय कंपनियाँ आयरिश अर्थव्यवस्था का सबसे बड़ा घटक हैं, जिन्हें आयरलैंड में अपने वैश्विक परिचालनों के हिस्से को समेकित करके निम्न-एक अंक की कर दर प्राप्त होती है। उदाहरण के लिए, Apple ने ऐसा किया, और Microsoft ने उनकी नकल की (सिंगापुर IP को उनके आयरिश उप को बेच दिया गया)। यह कर विरूपण इतना बड़ा है कि यूरो क्षेत्र की घरेलू मांग (खपत, सरकारी खर्च और निवेश का योग) को मापते समय, आयरलैंड और नीदरलैंड के आईपी निवेश को डेटा से पूरी तरह से बाहर करना बेहतर होगा।

क्योंकि

डबल आयरिश

को

CAIA

के पक्ष में समाप्त किया जा रहा है, आयरलैंड बहुत अधिक

IP

का मालिक है, और बहुराष्ट्रीय कंपनियों को दो बार कर कवच मिलता है।

हालांकि, इन टैक्स आर्बिट्रेज रणनीतियों से सभी जीडीपी “फर्जी” नहीं हैं। उदाहरण के लिए, कुछ यूएस फार्मास्युटिकल कंपनियां अपने आईपी को कैरेबियन टैक्स शेल्टर में निर्यात करती हैं और फिर आयरलैंड में कुछ प्रकार का उत्पादन करती हैं, इसलिए इसमें कुछ वास्तविक एफडीआई

है। लेकिन एफडीआई में 3 ट्रिलियन डॉलर से अधिक का अधिकांश कम-कर क्षेत्राधिकार विशुद्ध रूप से कर और/या विनियामक आर्बिट्रेज कारणों से है।

यूएस और यूरो क्षेत्र के बीच सेवा घाटे का एक बड़ा हिस्सा आयरलैंड के खाते के कारण है। और डेटासेट की अस्थिर प्रकृति आयरलैंड के आईपी निवेश में उतार-चढ़ाव का परिणाम है।

युआन का उद्भव युआन चीन की आधिकारिक मुद्रा है। इसे रेनमिनबी

के रूप में भी जाना जाता है और आमतौर पर आरएमबी, सीएनवाई (ऑनशोर ट्रेडेड युआन – यानी मुख्य भूमि चीन में कारोबार), और सीएनएच (ऑफशोर ट्रेडेड युआन) के रूप में संक्षिप्त किया जाता है। CNY मुद्रा के लिए सबसे अधिक इस्तेमाल किया जाने वाला कोड है। Google खोज परिणामों के आधार पर, चीन की मुद्रा का वर्णन करने के लिए

युआन शब्द रेनमिनबी

की तुलना में

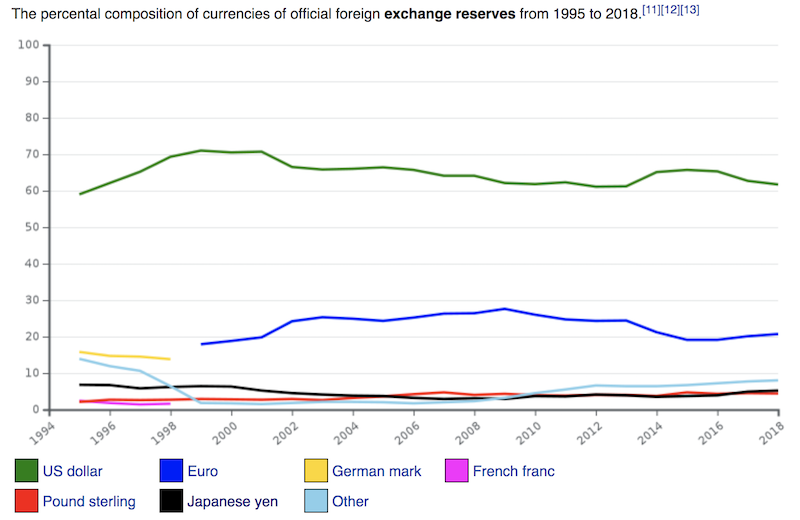

15 गुना अधिक सामान्य है। सामान्य वास्तविकता को देखते हुए कि उच्चतम राष्ट्रीय आय वाला देश दुनिया की आरक्षित मुद्रा वाला देश भी है, यह कई लोगों द्वारा माना जाता है कि सीएनवाई अंततः विश्व की आरक्षित मुद्रा के रूप में अमेरिकी डॉलर की जगह ले लेगा। अभी के लिए, इस लक्ष्य तक पहुँचने के लिए अभी भी एक लंबा रास्ता तय करना है। अमेरिकी डॉलर वैश्विक एफएक्स रिजर्व के 62 प्रतिशत

, अंतर्राष्ट्रीय ऋण के

62 प्रतिशत , वैश्विक आयात चालान के 57 प्रतिशत

, एफएक्स कारोबार के

43 प्रतिशत और 39 प्रतिशत हैं। वैश्विक भुगतान। ( स्रोत :

विकिपीडिया

)

युआन आमतौर पर इन श्रेणियों में से प्रत्येक में केवल 0-4 प्रतिशत है वर्तमान क्षण। जब तक चीनी बैंक विदेशों में और अधिक विस्तार नहीं करते हैं और यदि चीन बीमा, वित्तीय और वस्तु बाजारों के लिए एक बड़ा वैश्विक केंद्र बन जाता है – साथ ही अपने कानून के शासन में सुधार करते हुए दुनिया का सबसे आर्थिक रूप से शक्तिशाली देश बन जाता है, निजी संपत्ति अधिकारों की सुरक्षा, निगरानी इसके पूंजी बाजारों की – CNY को विश्व के भंडार में एकीकृत करना एक धीमी प्रक्रिया होगी।

2015 के एक अध्ययन

के अनुसार वैश्विक स्तर पर डॉलर की मौजूदा बढ़त को और स्पष्ट करने के लिए, 62 प्रतिशत देशों के पास विनिमय दर व्यवस्था में अमेरिकी डॉलर का लंगर है (यूरो के लिए 28 प्रतिशत की तुलना में)। सभी उभरते बाजारों के बाह्य ऋण का चौंसठ प्रतिशत अमरीकी डालर में दर्शाया गया है (यूरो के लिए 13 प्रतिशत की तुलना में)।

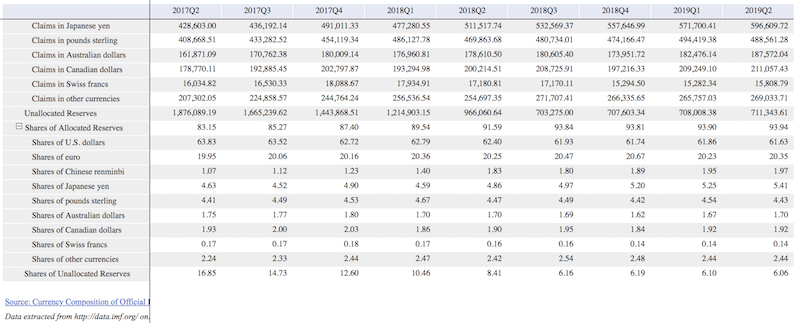

IMF डेटा

के आधार पर, Q2 2019 के अनुसार, CNY विश्व स्तर पर विदेशी मुद्रा भंडार का 2 प्रतिशत है।

यह USD (62 प्रतिशत), EUR (20 प्रतिशत), JPY (5.4 प्रतिशत), और GBP (4.4 प्रतिशत) के बाद आता है, और CAD और AUD में रखे गए भंडार के बराबर है 2 प्रतिशत से कम।

CNY विनिमय दर कैसे निर्धारित की जाती है?

सीएनवाई का प्रबंधन पीबीओसी (चीन का केंद्रीय बैंक) और देश के राज्य बैंकों के माध्यम से किया जाता है।

सीएनवाई का प्रबंधन पीबीओसी (चीन का केंद्रीय बैंक) और देश के राज्य बैंकों के माध्यम से किया जाता है।

इसे आधिकारिक तौर पर एक दैनिक “फिक्स” या एक लक्ष्य मूल्य कहा जाता है, जिसके द्वारा नीति निर्माता इसे

अन्य

मुद्राओं की एक टोकरी (जिसे सीएफईटीएस टोकरी कहा जाता है) और यूएसडी के खिलाफ सेट करना चुनते हैं।

CNY ट्रेडिंग के लिए मिडपॉइंट की घोषणा प्रत्येक सप्ताह के दिन बीजिंग समयानुसार सुबह 9:15 बजे की जाती है। CNY तब मिडपॉइंट के 2 प्रतिशत बैंड के भीतर व्यापार करेगा, या फिक्स के ऊपर या नीचे 1 प्रतिशत भत्ता। यदि CNY बैंक की ऊपरी या निचली सीमा तक पहुँच जाता है, तो PBOC आवश्यकतानुसार खरीदने (यदि यह निचले सिरे पर पहुँचती है) और बेचने (यदि यह ऊपरी छोर पर पहुँचती है) के लिए उपलब्ध होगा।

2017 में, पीबीओसी ने किसी भी दिशा में मुद्रा में मजबूत चाल के खिलाफ तौलने के लिए “प्रतिचक्रीय कारक” नामक एक नया उपकरण पेश किया। यह इसकी अस्थिरता को कम करने के लिए डिज़ाइन किया गया है, जो इसे विदेशियों द्वारा धारण करने के लिए अधिक स्थिर और आकर्षक बनाता है।

सीएनएच को सीएनवाई से अलग क्या बनाता है? सीएनएच बाजार चीनी नीति निर्माताओं द्वारा 2010 में स्थापित किया गया था। सीएनएच केवल युआन है जो अपतटीय व्यापार करता है और तैरता है। सीएनएच का विचार चीन को अंतरराष्ट्रीय स्तर पर अपनी मुद्रा का विस्तार करने में मदद करना था ताकि इसका उपयोग चालान और विदेशी लेनदेन के लिए किया जा सके।

कई/सबसे अधिक

FX ब्रोकर्स

पर, आप USD/CNH में ट्रेड कर सकते हैं लेकिन USD/CNY में ट्रेड नहीं कर पाएंगे।

सीएनएच बाजार अभी भी हांगकांग में केंद्रित है (इसलिए इसके अंत में ‘एच’), लेकिन अन्य बाजारों में भी वितरण योग्य है, जैसे कि लंदन (सीएनएल), ताइवान (सीएनटी), और सिंगापुर (सीएनएस)।

सीएनवाई और सीएनएच के बीच असमानता को आम तौर पर पूंजी बहिर्वाह के संकेतक के रूप में लिया जाता है।

जब उच्च स्तर का बहिर्वाह होता है, तो सीएनएच सीएनवाई की तुलना में कमजोर स्तर पर व्यापार करेगा। बहरहाल, पीबीओसी अभी भी अपतटीय युआन का प्रबंधन करता है। व्यापारी चीनी युआन की आगे की अपेक्षाओं को कैसे माप सकते हैं?

सीएनवाई के पास नॉन-डिलीवरेबल फॉरवर्ड्स (एनडीएफ) ऐसे मामलों में उपलब्ध हैं जब प्रतिबंध खरीदार को मुद्रा की डिलीवरी लेने से रोकता है। इसलिए, इन लेन-देन में शामिल पक्ष NDF का सहारा लेंगे, जो अनुबंध देय होने पर USD में तय होता है। एनडीएफ के लिए संदर्भ विनिमय दर प्रचलित हाजिर बाजार दर नहीं बल्कि सीएनवाई फिक्स है।

यूएस के साथ व्यापार युद्ध यूएसडी/सीएनवाई विनिमय दर को कैसे प्रभावित करता है?

जब कोई देश टैरिफ के अधीन होता है, तो यह उसकी राष्ट्रीय आय के लिए एक झटका है। यदि मुद्रा स्वतंत्र रूप से तैरती है, तो यह देश की मुद्रा के मुकाबले इसकी मुद्रा में गिरावट को टैरिफ के साथ देखेगा।

चीन की स्थिति के संबंध में, इसके पास एक विकल्प यह है कि यूएसडी

के खिलाफ

प्रबंधित मूल्यह्रास करके अमेरिकी टैरिफ खतरों को ऑफसेट किया जाए।

टैरिफ गणितीय रूप से विनिमय दरों को कैसे प्रभावित करते हैं

यदि $250 बिलियन तक के सामान पर अतिरिक्त टैरिफ में अतिरिक्त 15 प्रतिशत का खतरा है, तो यह $37.5 बिलियन है, दोनों को एक साथ गुणा करना (0.15 * $250bn)।

अमेरिका चीन से सालाना करीब 540 अरब डॉलर का आयात करता है। $37.5 बिलियन को $540 बिलियन से विभाजित करने पर 6.9 प्रतिशत है।

USD/CNY विनिमय दर का कुछ हिस्सा पहले से ही आगे की टैरिफ अपेक्षाओं को दर्शाता है।

लेकिन अगर हम इसे अनदेखा करते हैं, तो 7.00 की मौजूदा विनिमय दर के साथ, प्रभाव को ऑफसेट करने की गारंटी वाली नई दर 7.00*1.069 = 7.48 होगी।

वास्तविक यूएसडी/सीएनवाई दर और यूएसडी/सीएनवाई फिक्स के बीच का अंतर नियमित रूप से 2015 के अवमूल्यन से पहले सबसे अधिक रहा है। यह अगस्त के अंत में था:

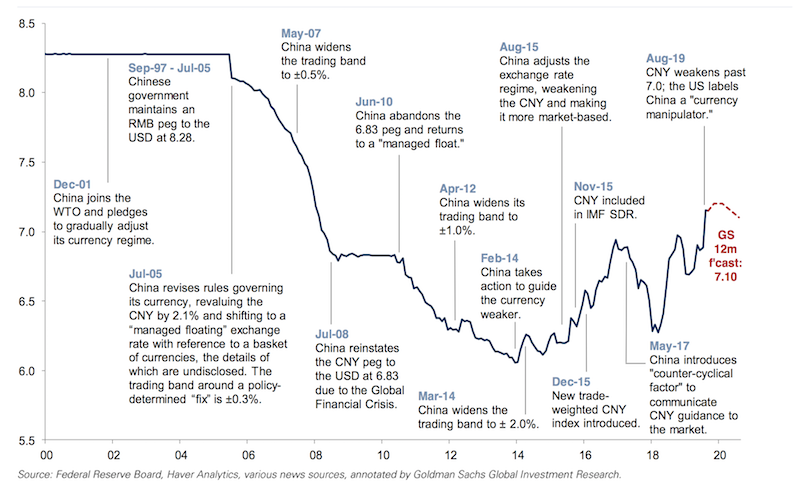

नीचे एक है 2000 से USD/CNY विनिमय दर का संक्षिप्त व्याख्यात्मक इतिहास।

क्या चीन एक मुद्रा जोड़तोड़ करने वाला है?

क्या चीन एक मुद्रा जोड़तोड़ करने वाला है?

अमेरिकी ट्रेजरी ने अगस्त 2019 में चीन को “

करेंसी मैनिपुलेटर

” का लेबल दिया, चीन की मुद्रा के 7 अमेरिकी डॉलर से ऊपर जाने के एक दिन बाद (यानी, यूएसडी के मुकाबले सीएनवाई मूल्यह्रास)। यह पहली बार यू.एस. 1994 के बाद से किसी भी देश पर लेबल का इस्तेमाल किया था।

क्या इसका चीन के लिए कोई व्यावहारिक परिणाम है? वास्तव में, इसका बहुत मतलब नहीं है। यह कदम किसी भी चीज़ से अधिक प्रतीकात्मक था।

उस के साथ, अमेरिका की व्यापार नीति – छोटे द्विपक्षीय व्यापार घाटे की इच्छा – एक कमजोर डॉलर के लिए व्यापक आवश्यकता को पूरा करती है। एक कमजोर मुद्रा की कीमतें अंतरराष्ट्रीय बाजार में अधिक सस्ते में होती हैं। इसलिए, यह उन्हें अधिक प्रतिस्पर्धी बनाता है, जो व्यापार घाटे को कम करने और/या व्यापार अधिशेष को बढ़ाने में मदद करता है।

छोटी अवधि के परिदृश्य में, किसी देश की विनिमय दर उस समय संतुलन में होगी जब उसका भुगतान संतुलन घाटा या अधिशेष उसके अंतर्निहित पूंजी प्रवाह के बराबर हो।

उदाहरण के लिए, यदि अमेरिका को एक निश्चित राशि के भुगतान संतुलन घाटे को वित्तपोषित करना है, तो जब तक उस दायित्व को पूरा करने के लिए पर्याप्त पूंजी विदेश (ऋण, इक्विटी, जमा, ऋण) प्रवाहित हो रही है, मुद्रा पर विचार किया जाएगा संतुलन में।

‘हेरफेर’ का निर्धारण ट्रेजरी के विवेक पर है

अपने व्यापारिक भागीदारों की विदेशी मुद्रा प्रथाओं की समीक्षा करना और कांग्रेस के सदस्यों को इन निष्कर्षों की रिपोर्ट करना अमेरिकी ट्रेजरी के दायरे में है।

मुद्रा हेरफेर का निर्धारण करने में शामिल दो कानूनों को 1988 और 2015 में तैयार किया गया था।

1988 के कानून को चीन के संबंध में लागू किया गया था, जो ट्रेजरी को यह निर्धारित करने में पूर्ण विवेक देता है कि कौन सा देश “उद्देश्यों के लिए अपनी मुद्रा में हेरफेर कर रहा है” भुगतान समायोजन के प्रभावी संतुलन को रोकने या अंतर्राष्ट्रीय व्यापार में अनुचित प्रतिस्पर्धात्मक लाभ प्राप्त करने के लिए।”

विवाद के निवारण के संदर्भ में, ट्रेज़री को द्विपक्षीय रूप से या IMF के माध्यम से बातचीत शुरू करने के लिए कार्रवाई करने का निर्देश दिया गया है। कानून स्पष्ट नहीं है कि अगर वे कोई प्रगति नहीं करते हैं तो अगले कदम क्या होने चाहिए।

2015 का कानून मुद्रा हेरफेर क्या है, इसके सटीक निर्धारण पर अधिक विशिष्ट है। इसे बेनेट मानदंड के रूप में संदर्भित किया जाता है, जिसे डॉलर के उच्च स्तर पर रखा गया था और कुछ देश अपने एफएक्स बाजारों में हस्तक्षेप कर रहे थे। मुद्रा कृत्रिम रूप से कम।

मानदंड इस प्रकार हैं:

अमेरिका के साथ एक द्विपक्षीय व्यापार अधिशेष जो 20 बिलियन डॉलर से अधिक है।

एक “सामग्री” चालू खाता अधिशेष जो सकल घरेलू उत्पाद का 3 प्रतिशत या उससे अधिक है।

“लगातार,” एकतरफा हस्तक्षेप जिसमें 12 महीने की अवधि में विदेशी मुद्रा की कुल खरीद देश के सकल घरेलू उत्पाद का कम से कम 2 प्रतिशत हो।

- चीन पहले मानदंड (एक निश्चित राशि का द्विपक्षीय व्यापार अधिशेष) को पूरा कर सकता है, लेकिन यह बाद के दो को पूरा नहीं करता है।

- 2000 के दशक के मध्य में, पिछली बार जब चीन को मुद्रा में हेरफेर करने वाला करार देने की बात हुई थी, तो ट्रेजरी विभाग ने अपने घरेलू विकास में सुधार के लिए चीन की प्रतिबद्धताओं का हवाला देते हुए इसका पालन नहीं किया।

- अब, चीन और उसकी मुद्रा के प्रति अमेरिका का नजरिया काफी हद तक अमेरिकी व्यापार नीति को दर्शाता है, जिसमें “व्यापार युद्ध” एक व्यापक भू-राजनीतिक उलझन में एक उप-साजिश है, जिसमें एक उभरती हुई शक्ति आर्थिक रूप से, सैन्य रूप से एक मौजूदा शक्ति को चुनौती देने के लिए आ रही है। , और तकनीकी रूप से।

उसी समय, 1988 और 2015 के कानून अन्य देशों को शामिल करने के लिए पर्याप्त लचीले नहीं हो सकते हैं जो बिल को मुद्रा जोड़तोड़ के रूप में फिट कर सकते हैं।

अक्टूबर 2018 में, ट्रेजरी की निगरानी सूची में चीन, भारत, जर्मनी, जापान, स्विट्जरलैंड और दक्षिण कोरिया शामिल थे।

इस साल, “संभावित मैनिपुलेटर्स” वॉच-लिस्ट में शामिल नवागंतुकों में वियतनाम, मलेशिया, सिंगापुर, आयरलैंड और इटली शामिल हैं।

(आयरलैंड और इटली यूरो साझा करते हैं, इसलिए दावा इतना नहीं है कि यूरो में व्यापक रूप से हेरफेर किया जा रहा है, बल्कि इन दोनों देशों के कथित योगदान हैं।)

भारत और स्विट्जरलैंड को हाल ही में इससे हटा दिया गया था निगरानी और किसी भी देश को सीधे जोड़तोड़ का लेबल नहीं दिया गया (यानी, वे तीनों बेनेट मानदंड में फिट नहीं हुए)।

वियतनाम यकीनन मैनिपुलेटर कहे जाने के सबसे करीब है।

अभी के लिए, यह लेबल से बच गया क्योंकि चीन के खिलाफ ट्रम्प प्रशासन की व्यापार कार्रवाई ने चीन के अधिकांश व्यापार भागीदारों की

मुद्राओं

को नीचे धकेल दिया।

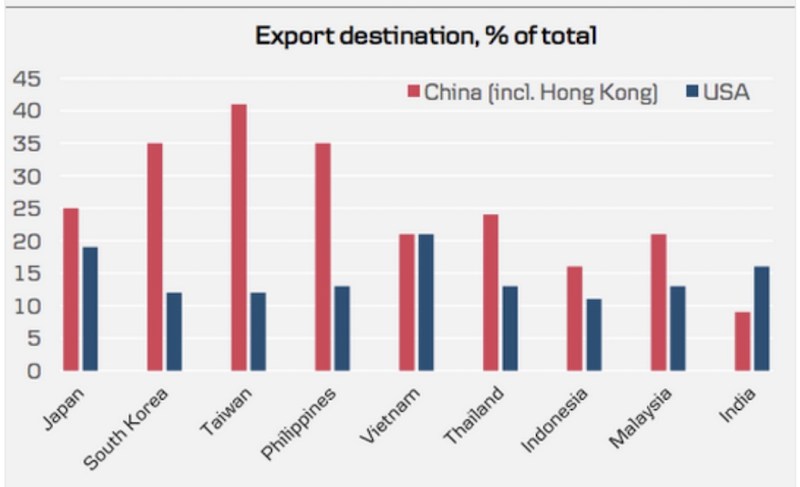

ये छोटी निर्यात-उन्मुख एशियाई अर्थव्यवस्थाएं आम तौर पर अमेरिका की तुलना में अपना सामान खरीदने के लिए चीन पर अधिक निर्भर करती हैं।

भारत अपने निर्यात के लिए चीन की तुलना में अमेरिका पर अधिक निर्भर करता है और वियतनाम की निर्भरता दोनों के बीच मोटे तौर पर समान है।

(

स्रोत: Macrobond Financial, Danske Bank

)

इसने सभी “ प्रबंधित फ्लोट

प्रबंधित फ्लोट

” एशियाई मुद्राओं को नीचे धकेल दिया और एशिया के सबसे प्रमुख रूप से विकसित होने पर प्रशंसा के दबाव को कम कर दिया प्रबंधित मुद्राएँ, जिनमें वियतनाम (VND), थाईलैंड (THB), सिंगापुर (SGD) और शायद ताइवान (TWD) शामिल हैं।

इसके अलावा, अमेरिका के साथ वियतनाम के व्यापार अधिशेष का हिस्सा सीधे अमेरिकी नीति के कारण है।

चीनी आयात पर शुल्क ने आपूर्ति श्रृंखलाओं को वियतनाम की ओर बढ़ने के लिए प्रोत्साहित किया है, विशेष रूप से इलेक्ट्रॉनिक्स के लिए एक असेंबली बिंदु के रूप में।

हालांकि, व्यवहार में, किसी भी बड़े पैमाने पर चीन से आपूर्ति श्रृंखला की छंटनी में कुछ समय लगेगा।

आपूर्ति शृंखलाएं वियतनाम (या मलेशिया, ताइवान, इंडोनेशिया और अन्य प्रतिस्पर्धी बाजारों) में उतनी विकसित नहीं हैं जितनी वे चीन में हैं।

पूंजी-गहन कार्य और सुरक्षा मानकों के लिए मशीनरी बराबर नहीं है।

वियतनाम में केवल लगभग 7 प्रतिशत आबादी है और वर्तमान में श्रम की कमी है।

उस के साथ, ट्रेजरी विभाग के अतीत की तुलना में अधिक सख्त होने की संभावना है। सबसे पहले, ट्रेजरी अपने व्यापारिक भागीदारों की अधिक संख्या का मूल्यांकन करेगा। इससे पहले, इसने बारह देशों का मूल्यांकन किया था, और प्रति वर्ष बदले जाने वाले सामानों में $40 बिलियन से अधिक के आधार पर इस सूची को 20 से अधिक तक विस्तारित किया है।

इसके अलावा, “भौतिक” चालू खाता अधिशेष की सीमा को 3 प्रतिशत से घटाकर 2 प्रतिशत कर दिया गया है। और छह महीने (कम समय) के लिए “लगातार, एकतरफा”

एफएक्स हस्तक्षेप

में संलग्न कोई भी देश ट्रेजरी के लिए “मैनिपुलेटर” लेबल पर थप्पड़ मारने के लिए पर्याप्त है।

मई 2019 में, ट्रम्प प्रशासन ने घोषणा की कि यह उन देशों पर शुल्क लगाएगा जो अपनी मुद्राओं को व्यवस्थित रूप से कम आंकते हैं। दूसरे शब्दों में, कोई भी देश जो मुद्रा सब्सिडी का उपयोग करता है जो अमेरिकी उद्योगों को कमजोर या नुकसान पहुंचाता है, वाणिज्य विभाग द्वारा प्रतिवाद देखने की संभावना है।

क्या चीन व्यापार संघर्ष का प्रतिकार करने के लिए अमेरिकी खजाने को बेच सकता है?

और जर्मन बांध बहुत कम प्रचुर मात्रा में हैं और समान उपज के पास कहीं भी प्रदान नहीं करते हैं।

फेड के पास वैसे भी “कैपिटल वॉर” पर प्रतिक्रिया करने के लिए उपकरण हैं, जैसे कि दर में कटौती का संकेत देना और/या अतिरिक्त आपूर्ति को अवशोषित करना जो निजी बाजारों द्वारा इसे सीधे खरीदकर नहीं चाहिए।

अमेरिका को इस बात से चिंतित होना चाहिए कि क्या चीन मूल्यह्रास की योजना बना रहा है।

दीर्घावधि में युआन का मूल्यांकन

दीर्घावधि में, मैं सीएनवाई और चीनी संपत्तियों पर उत्साहित हूं।

चीन की प्रति व्यक्ति आय अमेरिका की प्रति व्यक्ति आय का केवल लगभग 15 प्रतिशत है। अमेरिका और चीन के बीच कीमतों को अंततः लाइन में आने की आवश्यकता होगी।

अमेरिकी आय को वर्तमान चीनी आय के करीब कम करने से ऐसा नहीं होगा और चीनी आय पूरी तरह से अमेरिकी आय के अनुरूप नहीं आएगी। लेकिन उन्हें आखिरकार करीब आने की जरूरत होगी। अमेरिकी डॉलर के संदर्भ में युआन और युआन-संप्रदाय की संपत्ति बहुत सस्ती है। इसलिए, अंततः युआन के सापेक्ष डॉलर का अवमूल्यन होने की संभावना है।

व्यापार घर्षण के कारण, यूएसडी ने हाल ही में सीएनवाई के मुकाबले 11 साल का उच्चतम स्तर बनाया है। अगर अमेरिका चीन के खिलाफ व्यापार संघर्ष को बढ़ाता है, तो यह और भी बुरा हो सकता है। ऐसे परिदृश्य में, 7.50-8.00 रेंज में USD/CNY सवाल से बाहर नहीं है अगर इसे उस बिंदु तक पहुंचाना है (मूल रूप से अमेरिका हर चीज पर और यथोचित उच्च दरों पर टैरिफ लगा रहा है।)

लेकिन लंबे समय तक CNY के मुकाबले USD के उच्च बने रहने का कोई मतलब नहीं बनता है। चीनी अर्थव्यवस्था ग्यारह साल पहले की तुलना में बहुत बड़ी और अधिक उत्पादक है।

भले ही आप (बुद्धिमानी से) चीनी सरकार के सकल घरेलू उत्पाद और अन्य आर्थिक आंकड़ों को अंकित मूल्य पर न लें, यह अभी भी अमेरिकी अर्थव्यवस्था की तुलना में तेजी से बढ़ रहा है। तकनीकी रूप से और उपभोक्ताओं के शहरीकृत मध्यम वर्ग का निर्माण करने के लिए अभी भी अधिक पकड़ है, जो प्रति व्यक्ति आय अंतर को बंद करने के लिए काम करेगा।

अमेरिका के लिए 1.5-2.0 प्रतिशत की तुलना में वर्तमान उत्पादकता और श्रम वृद्धि के रुझान के आधार पर चीन के लिए केवल 3.0-3.5 प्रतिशत उत्पादन वृद्धि टिकाऊ है। (जीडीपी उत्पादकता में वृद्धि और श्रम बाजार में वृद्धि के योग का एक यांत्रिक कार्य है।)

इसलिए, युआन के मुकाबले डॉलर का अवमूल्यन न केवल संभावित लगता है बल्कि अमेरिका के लिए भी स्वस्थ होगा – यानी, यह व्यापार घाटे को बंद करने में मदद करेगा, जीडीपी के प्रतिशत के रूप में अमेरिकी बाहरी ऋण को कम करेगा – और बाकी दुनिया के लिए भी।

व्यापारियों के लिए इसका क्या मतलब है

अमेरिका चाहता है – और जरूरत है – एक कमजोर डॉलर।

हालांकि, सभी विकसित देश मजबूत मुद्रा रखने के इच्छुक नहीं हैं। जापान और स्विट्ज़रलैंड ने बाहर आकर मजबूत मुद्रा होने की निंदा की है। यूरोप नकदी और कई लंबी अवधि के बॉन्ड और अन्य वित्तीय संपत्तियों पर शून्य और नकारात्मक ब्याज दरों पर अटका हुआ है; यह सतत क्यूई के साथ अटका हुआ है, और अभी भी इसमें बहुत कम वृद्धि या मुद्रास्फीति है। इसलिए, वे एक मजबूत मुद्रा भी नहीं चाहते हैं।

जी-10 एफएक्स पूरी तरह से एक संपत्ति वर्ग बन गया है जो व्यापार के लिए सबसे दिलचस्प नहीं है।

यह केवल कम / शून्य / नकारात्मक दरें नहीं हैं जो रिटर्न को कम करती हैं (यानी, व्यापार के उद्देश्यों के लिए)। बल्कि, चूंकि कोई भी देश उच्च विनिमय दर के लिए ज्यादा परवाह नहीं करता है, वे मोटे तौर पर मुद्रा के सापेक्ष उतार-चढ़ाव को रोकने के लिए एक-दूसरे की नीतिगत चालों से मेल खाने के लिए काम कर रहे हैं।

अन्य जी-10 एफएक्स की तुलना में डॉलर की कार्रवाई ने पिछले चार वर्षों (ब्लैक लाइन) में बहुत कुछ नहीं किया है, हालांकि उभरते बाजारों (ब्लू लाइन) के संबंध में यूएसडी के मूल्य में वृद्धि हुई है।

नीति निर्माताओं की अपनी मुद्राओं पर एक ढक्कन रखने की इच्छा भी सोने

जैसे धन के

वैकल्पिक भंडार-धारकों को लाभान्वित करती है, जिसका मूल्य प्रचलन में भंडार और मुद्रा की मात्रा के अनुपात में है विश्व स्तर पर सोने के स्टॉक के आकार के सापेक्ष (जो प्रति वर्ष केवल 1-3 प्रतिशत तक फैलता है)।