मानक विचलन: एक डेटासेट में परिवर्तनशीलता (या फैलाव) की मात्रा का एक सांख्यिकीय माप, यह वर्णन करता है कि मान औसत/औसत से कितनी दूर हैं। मानक विचलन जितना अधिक होगा, उससे उतना ही दूर होगा। कम एसडी के साथ हैं और इसके विपरीत।

यह डेटा के सामान्य (यानी बेल कर्व) वितरण के प्रसार का एक उपयोगी उपाय है, जहां अधिकांश मान औसत के करीब होते हैं, उत्तरोत्तर कम मूल्यों के साथ जैसे-जैसे कोई माध्य से दूर होता जाता है।

मानक विचलन (एसडी) का गणितीय विश्लेषण

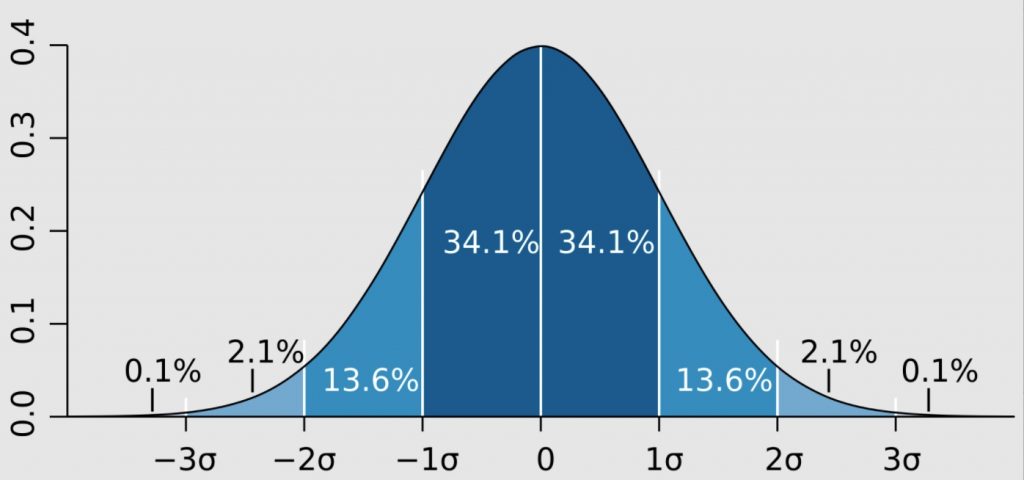

68/95/99.7 का अनुभवजन्य नियम हमें बताता है कि;

- लगभग 68% स्कोर माध्य के 2 मानक विचलन के भीतर हैं,

- लगभग 95% स्कोर माध्य के 4 मानक विचलन के भीतर हैं,

- लगभग 99.7% स्कोर 6 के भीतर हैं माध्य के मानक विचलन। (नीचे चार्ट चित्रण देखें)

इसलिए, यदि एसडी 10 है, तो दो मानक विचलन घटना +/- 20 है।

जनसंख्या और नमूना दोनों की गणना करने के लिए उपयोग किए जाने वाले सूत्र मानक विचलन जटिल होते हैं, हालांकि उन्हें एक्सेल सहित कुछ स्प्रेडशीट सॉफ़्टवेयर के भीतर एक सरल सूत्र उपकरण के रूप में पाया जा सकता है।

मानक विचलन सूत्र का विस्तृत विवरण यहां पर पाया जा सकता है।

जोखिम प्रबंधन उपकरण

जब वित्तीय शर्तों की बात आती है, तो मानक विचलन (एसडी) को एक चुने हुए निवेश के जोखिम के स्तर का आकलन करने के लिए लागू किया जाता है।

कम एसडी संकेत दे सकता है कि एक निवेश पोर्टफोलियो, उदाहरण के लिए, समय के साथ व्यापक रूप से उतार-चढ़ाव नहीं करता है। इसके विपरीत, एक उच्च एसडी दर्शाता है कि पोर्टफोलियो के रिटर्न में मूल्यों की एक विस्तृत श्रृंखला है।

इंडेक्स फंड के लिए ग्रोथ फंड की तुलना में कम एसडी रिटर्न होना आम बात है, क्योंकि पूर्व का उद्देश्य केवल अपने इंडेक्स बेंचमार्क के रिटर्न से मेल खाना है। दूसरी ओर, जो निवेशक उच्च जोखिम लेने के इच्छुक हैं, वे अपेक्षित रिटर्न की उच्च दर प्राप्त करने के लिए उच्च जोखिम वाले निवेश (जैसे स्मॉल कैप या जंक बॉन्ड) को आवंटित करने का निर्णय ले सकते हैं।

SD उन प्रमुख उपायों में से एक है जिसका उपयोग विश्लेषक, निधि प्रबंधक और व्यापारी जोखिम को मापने के लिए करते हैं। हालांकि, एसडी के साथ वैचारिक समस्याओं में से एक यह है कि यह जोखिम नहीं, बल्कि अनिश्चितता को मापता है। एक उच्च एसडी का मतलब उच्च रिटर्न नहीं है बल्कि रिटर्न की एक बड़ी श्रेणी है।

लंबी अवधि के निवेशकों के लिए, जोखिम को मापने के लिए एसडी का उपयोग करना प्रासंगिक नहीं हो सकता है, क्योंकि किसी निवेश का वास्तविक जोखिम वास्तविक नुकसान है। इसके विपरीत, रिटर्न की एक निचली श्रेणी (जो इस मीट्रिक का उपयोग करके अधिक स्वीकार्य होगी) निवेश परिसंपत्ति को धारण करने के जोखिम को सही ठहराने के लिए पर्याप्त नहीं हो सकती है।

इसके अलावा, यह अत्यधिक मूल्यों (या आउटलेयर) से प्रभावित हो सकता है। सालाना 10% का पोर्टफोलियो एसडी किसी निवेशक को 30-40% नुकसान से नहीं बचाता है; यह बहुत ही असंभाव्य प्रतीत होता है, लेकिन जैसा कि 1987 की दुर्घटना (जो उस समय 19 एसडी घटना थी) ने दिखाया, वे अभी भी हो सकते हैं।

मानक विचलन भी स्पष्ट रूप से रिटर्न के सामान्य वितरण को मानता है, जो डेरिवेटिव्स (जैसे विकल्प, वायदा, स्वैप) से रिटर्न में नहीं होता है।