बॉन्ड ट्रेडिंग निवेश पोर्टफोलियो में विविधता लाने के अवसर प्रस्तुत करता है। बॉन्ड एक्सचेंज-ट्रेडेड फंड (ईटीएफ), उदाहरण के लिए, एक इंडेक्स को ट्रैक करते हैं और सक्रिय व्यापारियों के बीच एक लोकप्रिय इक्विटी उत्पाद हैं। यह मार्गदर्शिका उपलब्ध विभिन्न विकल्पों, उनके संबंधित गुणों और जोखिमों के साथ-साथ 2023 में शीर्ष बॉन्ड ट्रेडिंग ब्रोकरों को चित्रित करती है।

बॉन्ड ट्रेडिंग की व्याख्या

बॉन्ड एक प्रकार का ऋण साधन है जो सरकार द्वारा जारी और बेचा जाता है , स्थानीय प्राधिकरण, या कंपनी धन जुटाने के लिए। बांड खरीदने वाले निवेशकों को ब्याज मिलता है, जिसे बांड के लिए “कूपन” कहा जाता है।

धन उधार लेने वाली इकाई एक पूर्व निर्धारित अवधि में ब्याज का भुगतान करने के लिए बाध्य है। परिपक्वता पर, अंतिम ब्याज भुगतान और मूलधन की वापसी होती है। ब्याज दर कूपन के आकार और बांड के खरीद मूल्य से निर्धारित होती है। यदि परिपक्वता के लिए आयोजित किया जाता है, तो यह निवेश की वापसी की दर का भी प्रतिनिधित्व करता है।

बॉन्ड आमतौर पर $100 या $1,000 के बराबर मूल्य पर जारी किए जाते हैं। वास्तविक बाजार मूल्य कारकों के संयोजन द्वारा निर्धारित किया जाता है, जिसमें इसकी अवधि या परिपक्वता तक का समय, क्रेडिट गुणवत्ता, कूपन दर और ब्याज दरों की भविष्य की प्रत्याशित दिशा शामिल है।

उधार ली गई धनराशि का उपयोग आम तौर पर पूंजी निवेश परियोजनाओं के लिए किया जाता है और परिचालन और/या वित्तीय गतिविधियों को वित्तपोषित करने के लिए किया जाता है, जैसे इन्वेंट्री की जरूरत या मौजूदा ऋण को पुनर्वित्त करना।

क्रेताओं को आमतौर पर ऋणधारक या लेनदार के रूप में जाना जाता है।

अधिकांश कॉर्पोरेट और सरकारी बांड सार्वजनिक एक्सचेंजों पर कारोबार करते हैं। हालांकि, कुछ का कारोबार ओवर-द-काउंटर बाजारों में किया जाता है, जहां खरीदार और डीलर किसी एक्सचेंज से नियामक निरीक्षण के बिना प्रतिभूतियों का आदान-प्रदान करते हैं।

बांड के प्रकार

निश्चित-दर

सबसे आम प्रकार, एक कूपन के साथ जो बांड के जीवन भर स्थिर रहता है। बांड कूपन भी बांड के जीवन भर मूल्य में वृद्धि कर सकते हैं। यह इसकी अवधि बढ़ाता है, क्योंकि यह बाद की तारीख में अधिक नकदी प्रवाह का भुगतान करता है और इसके ब्याज दर जोखिम को बढ़ाता है।

जीरो-कूपन

कोई ब्याज नहीं देता है, लेकिन आम तौर पर बराबर मूल्य के लिए छूट पर जारी किया जाता है (इसकी सीमा समान कीमत वाले कूपन बॉन्ड पर निर्भर करती है), कीमत में वृद्धि सामान्य समाप्ति तक होती है। पूर्ण मूल राशि का भुगतान परिपक्वता पर किया जाता है। जीरो-कूपन बांड, निश्चित दर और मुद्रास्फीति-संरक्षित दोनों, अमेरिकी सरकार द्वारा जारी किए जाते हैं। इन्हें आम तौर पर “स्ट्रिप्स” कहा जाता है, क्योंकि कूपन छीन लिए जाते हैं और बॉन्ड से अलग से कारोबार किया जा सकता है। इन बांडों की उच्च अवधि को देखते हुए, वे नियमित कूपन बांडों की तुलना में अधिक अस्थिर होते हैं।

फ़्लोटिंग दर या मुद्रास्फीति-अनुक्रमित

कुछ संदर्भ दर से बंधा हुआ बांड, जैसे कि एक विशिष्ट लिबोर दर और एक स्प्रेड, या घरेलू मुद्रास्फीति के एक उपाय से बंधा हुआ।

मुद्रास्फीति और ब्याज दर में उतार-चढ़ाव निश्चित दर बांड से जुड़े दो सामान्य जोखिम हैं। इसे ध्यान में रखते हुए, कुछ प्रस्ताव फ्लोटिंग (या परिवर्तनीय) दर बांड की पेशकश करके इन जोखिमों से सुरक्षा प्रदान करेंगे। कूपन दरों की आमतौर पर प्रत्येक 1-12 महीनों में पुनर्गणना की जाती है। यूके 1980 के दशक में मुद्रास्फीति-अनुक्रमित बांड जारी करने वाली पहली सरकार थी। अमेरिका ने 1997 में अपनी स्वयं की मुद्रास्फीति-संरक्षित प्रतिभूतियां (“टिप्स”) जारी कीं। इस विशिष्टता में S&P और फिच पैमाने पर BBB- से

नीचे

क्रेडिट रेटिंग वाले बांड और मूडीज पैमाने पर Baa3 शामिल हैं। वित्तीय जोखिम के उच्च स्तर के कारण इन बांडों की क्रेडिट गुणवत्ता कम है जो जारीकर्ता के दिवालियापन के जोखिम को बढ़ाता है। निवेशकों को उच्च जोखिम लेने के लिए मुआवजे की उम्मीद है। इसलिए, इन बांडों को निवेश-श्रेणी के बांड के सापेक्ष “उच्च उपज” माना जाता है।

नगरपालिका किसी शहर, राज्य, प्रांत, या अन्य स्थानीय सरकार द्वारा जारी बांड। व्यक्तियों को अक्सर अपने कर-मुक्त ढांचों के माध्यम से नगरपालिका बांडों में निवेश करने के लिए प्रोत्साहित किया जाता है। (हालांकि, यह हमेशा सच नहीं होता है और अधिकार क्षेत्र पर निर्भर करता है।)

परिवर्तनीय

कुछ शर्तों के तहत, एक ऋणधारक बांड को जारीकर्ता के सामान्य स्टॉक के शेयरों की एक निश्चित संख्या में परिवर्तित कर सकता है। क्योंकि वे ऋण और इक्विटी विशेषताओं को मिलाते हैं, उन्हें हाइब्रिड प्रतिभूतियां माना जाता है।

अनुक्रमित

एक निश्चित व्यापार संकेतक (यानी, शुद्ध आय) या मैक्रोइकॉनॉमिक स्टेटिस्टिक (जैसे, जीडीपी) से जुड़े बॉन्ड।

यह संरचना उन कंपनियों के लिए चुनी गई है जो अपने बांड के भुगतान के साथ व्यापार प्रदर्शन का मिलान करके अपने नकदी प्रवाह पर अधिक नियंत्रण रखना चाहती हैं। कुछ म्युनिसिपल बॉन्ड, जिन्हें रेवेन्यू बॉन्ड के रूप में जाना जाता है, को उस प्रोजेक्ट से उत्पन्न राजस्व के लिए अनुक्रमित किया जाता है, जो बॉन्ड की आय से वित्त पोषित होता है।

एसेट-समर्थित प्रतिभूतियां (ABS)

फिक्स्ड-इनकम इंस्ट्रूमेंट्स जहां ब्याज और मूल भुगतान अन्य संपत्तियों के नकदी प्रवाह द्वारा सुरक्षित होते हैं। इनमें बंधक-समर्थित प्रतिभूतियां (एमबीएस), संपार्श्विक ऋण दायित्वों (सीडीओ), छात्र ऋण, क्रेडिट कार्ड प्राप्य, हवाई जहाज के पट्टे, विभिन्न अन्य संपत्तियों में शामिल हो सकते हैं। एबीएस के अलग-अलग घटक अतरल हैं और आम तौर पर अलग-अलग बेचने के लिए अक्षम हैं, इसलिए प्रतिभूतिकरण की आवश्यकता है।

निवेशक एबीएस को निश्चित-आय निवेश और विविधीकरण के वैकल्पिक स्रोत के रूप में देखते हैं। संपत्तियों को पूल किया जाता है और आमतौर पर कोई भी संपत्ति इसके मूल्यांकन पर बड़े प्रभाव के लिए जिम्मेदार नहीं होती है। जारीकर्ता अक्सर ABS संरचना की ओर झुकते हैं क्योंकि प्रतिभूतिकरण की प्रक्रिया उन्हें अपनी बैलेंस शीट से अंतर्निहित परिसंपत्तियों को स्थानांतरित करने और एक प्रतिपक्ष (निवेशक) के साथ जोखिम को स्थानांतरित करने की अनुमति देती है।

कवर

सार्वजनिक या निजी संपत्तियों द्वारा समर्थित बांड, जैसे बंधक। कवर किए गए बांड एबीएस से भिन्न होते हैं जिसमें संपत्ति जारीकर्ता की बैलेंस शीट पर रहती है। जलवायु या हरित

जलवायु परिवर्तन शमन या पर्यावरण संरक्षण पहल के लिए धन जुटाने के लिए सरकारों या निगमों द्वारा जारी बांड।

मेजेनाइन ऋण

बॉन्ड, ऋण ऋण, या पसंदीदा स्टॉक जो कंपनी की संपत्ति पर दावे का प्रतिनिधित्व करता है, केवल सामान्य शेयरों से वरिष्ठ।

दिवालियापन परिदृश्य की स्थिति में, कंपनी के लेनदारों को पूंजी संरचना में उनके पदानुक्रम के आधार पर वापस भुगतान किया जाता है। कंपनी की संपत्ति के दावे द्वारा सुरक्षित वरिष्ठ ऋण के धारक पहले कतार में होंगे, उसके बाद कनिष्ठ/अधीनस्थ ऋण धारक, उसके बाद पसंदीदा शेयरधारक और अंत में सामान्य स्टॉक रखने वाले होंगे। इस पेआउट पदानुक्रम के कारण, वरिष्ठ ऋण में इसके अधीनस्थ पूंजी के सापेक्ष कम रिटर्न की उम्मीदें होंगी, आम शेयरों में सबसे अधिक रिटर्न की उम्मीदें होंगी, बाकी सभी को समान रखेंगे।

एबीएस के मामले में, जहां विभिन्न संपत्तियों को पैक किया जाता है और एक ही सुरक्षा में पूल किया जाता है, कुछ प्रतिभूतियों के डिफ़ॉल्ट होने की स्थिति में, एबीएस को अभी भी मूल्य बनाए रखना चाहिए, साथ ही अधीनस्थ किश्तों से पहले वरिष्ठ किश्तों का भुगतान किया जाना चाहिए।

स्थायी

बिना परिपक्वता तिथि वाले बांड। शाश्वतता के रूप में भी जाना जाता है। ये बॉन्ड नियमित अंतराल पर कूपन भुगतान जारी करते हैं (आमतौर पर हर 6 या 12 महीने में) और ऐसा हमेशा के लिए जारी रहेगा। कुछ बंधन जो भविष्य में 100+ वर्ष परिपक्व होते हैं, उन्हें उनकी लंबी अवधि की प्रकृति को देखते हुए “स्थायी” भी कहा जा सकता है।

सरकार

विकसित बाजारों में केंद्र सरकार द्वारा जारी बांड को अक्सर “जोखिम मुक्त” कहा जाता है क्योंकि वे सरकार के क्रेडिट द्वारा समर्थित होते हैं। इन बांडों के सामान्य रूप से ठोस क्रेडिट कद को देखते हुए, अन्य निश्चित आय उपकरणों के सापेक्ष इन पर ब्याज आम तौर पर सबसे कम होता है। इसके अलावा, विकसित अर्थव्यवस्थाओं में दी गई सरकारी एजेंसियां फिएट करेंसी सिस्टम पर चलती हैं (यानी, आम तौर पर मूल्य के रूप में मानी जाने वाली वस्तु द्वारा समर्थित नहीं है, और सरकारी डिक्री द्वारा मूल्य है), यह हमेशा उम्मीद की जाती है कि डिफ़ॉल्ट से बचने के लिए सरकारें नाममात्र की शर्तों में अपने ऋण का भुगतान कर सकती हैं। यदि आवश्यक हो, हालांकि संभावित रूप से मुद्रास्फीति की कीमत पर।

कॉल करने योग्य

बांड जो जारीकर्ता ऋणधारकों से वापस मांग सकता है यदि ब्याज दरें कुछ निर्धारित सीमा तक गिरती हैं।

यह इस आधार के तहत किया जाता है कि बाजार में वर्तमान में अधिक महंगे बॉन्ड के बदले सस्ता वित्तपोषण प्राप्त किया जा सकता है। यह जारीकर्ताओं को वित्तपोषण लागतों पर अधिक नियंत्रण देता है। हालांकि, निवेशक आम तौर पर इन बांडों से जुड़े जोखिम के कारण इनके लिए अतिरिक्त मुआवजे की मांग करेंगे।

पुटेबल

बांड जिन्हें जारीकर्ता को वापस रखा जा सकता है यदि ब्याज दरें कुछ हद तक बढ़ जाती हैं। यह निवेशक की ओर से ब्याज दर जोखिम को सीमित करता है। जारीकर्ता के लिए, चूंकि वे अधिक ब्याज दर जोखिम मानते हैं, पोटेबल बॉन्ड आमतौर पर वित्तपोषण का एक सस्ता स्रोत होते हैं।

डे ट्रेडर्स के लिए बॉन्ड ट्रेडिंग

डे ट्रेडर्स के लिए, बॉन्ड्स का व्यापार करने का सबसे सुविधाजनक तरीका उनके एक्सचेंज-ट्रेडेड फंड (ईटीएफ) समकक्षों के माध्यम से है। बॉन्ड ईटीएफ एक इंडेक्स का पालन करते हैं जो सुरक्षा को रेखांकित करता है और एक इक्विटी उत्पाद के रूप में ट्रेड करता है।

ये प्रतिभूतियां तरल होती हैं और इस प्रकार एक सक्रिय व्यापार शैली का अनुसरण करने वालों के लिए उपयुक्त होती हैं। विशिष्ट बांड बाजार में भाग लेने के लिए काफी तरलता या उच्च पूंजी की आवश्यकता होती है, जो उन्हें कई व्यापारियों के लिए गैर-आदर्श या ऑफ-लिमिट बनाती है।

इन दिनों, सभी मुख्य प्रकार के बांडों के लिए एक ईटीएफ है – सरकार, कॉर्पोरेट, नगरपालिका, लघु/मध्यम-/दीर्घ अवधि, निवेश ग्रेड, गैर-निवेश ग्रेड, उभरते बाजार, विकसित बाजार, ब्याज दर हेज, कन्वर्टिबल, इन्फ्लेशन-लिंक्ड, वेरिएबल रेट और बीच में ज्यादातर सब कुछ।

ईटीएफ ट्रेडिंग लगभग सभी

ब्रोकर्स पर उपलब्ध है जो स्टॉक ट्रेडिंग

में विशेषज्ञ हैं।

क्रेडिट जोखिम

और

ब्याज दर

जोखिम। क्रेडिट जोखिम

क्रेडिट जोखिम

इस संभावना से उत्पन्न होता है कि बॉन्ड जारीकर्ता के पास मूलधन और ब्याज भुगतान करने के लिए वित्तीय साधन नहीं होंगे।

जारीकर्ता, चाहे वे सरकारें हों, कॉरपोरेट संस्थाएं हों, या नगरपालिकाएं हों, आमतौर पर उनके ऋण भार के विरुद्ध उनके नकदी प्रवाह मेट्रिक्स (और उनकी स्थिरता) का आकलन करके उनकी क्रेडिट गुणवत्ता पर मूल्यांकन किया जाता है। ब्याज दर जोखिम

ब्याज दर

जोखिम दो उप-घटकों में उबलता है: अवधि और उत्तलता।

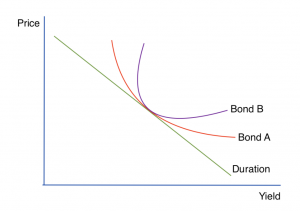

अवधि एक निश्चित आय वाले निवेश पर ब्रेक इवन तक पहुंचने में लगने वाला समय है। बॉन्ड की अवधि जितनी लंबी होगी, उसकी ब्याज दर का जोखिम उतना ही अधिक होगा। प्रतिफल निश्चित-आय वाले बॉन्ड की कीमतों से विपरीत रूप से संबंधित होते हैं। इसलिए जैसे-जैसे पैदावार बढ़ती है , कीमतों में कमी। हालांकि, ब्याज दर जोखिम का एक बेहतर उपाय उत्तलता है। उत्तलता इस बात का माप है कि ब्याज दरों में परिवर्तन के संबंध में अवधि कैसे बदलती है। अवधि, एक जोखिम प्रबंधन उपकरण के रूप में, इस धारणा के तहत संचालित होती है कि ब्याज दरों में परिवर्तन होता है। और बॉन्ड यील्ड रैखिक है। वास्तव में, संबंध गैर-रैखिक है और उत्तलता द्वारा सबसे अच्छा सचित्र है। मूल्य और ब्याज दर में परिवर्तन के बीच संबंध जितना अधिक घुमावदार होता है, उतनी ही गलत अवधि जोखिम माप के रूप में बन जाती है।

गणितीय रूप से, अवधि ब्याज दरों के सापेक्ष बॉन्ड की कीमत का पहला डेरिवेटिव है। उत्तलता दूसरा डेरिवेटिव है, इस संबंध में कि कैसे बॉन्ड की कीमत ब्याज दरों के सापेक्ष बदलती है, या बॉन्ड की अवधि कैसे बदलती है, इसके संबंध में पहला डेरिवेटिव है। ब्याज दरों के सापेक्ष।

नीचे दिए गए आरेख में, अवधि मूल्य और उपज के बीच व्युत्क्रम संबंध को दर्शाती है। बॉन्ड बी बॉन्ड ए की तुलना में अधिक उत्तल है।

इसका मतलब है कि विकल्प बी विकल्प ए की तुलना में अधिक अस्थिर है, ब्याज में एक छोटा बदलाव दरें इसकी कीमत को काफी हद तक प्रभावित करेंगी।

एक बंधन को उच्च उत्तलता क्या बनाता है?

निम्नलिखित सभी उच्च उत्तलता से जुड़े हैं:

निम्नलिखित सभी उच्च उत्तलता से जुड़े हैं:

कम कूपन भुगतान

परिपक्वता के लिए लंबा समय

- कम क्रेडिट रेटिंग/उच्च क्रेडिट जोखिम

सटोरियों के लिए उच्च रिटर्न पाने की तलाश में या ब्याज दरों की भविष्य की दिशा पर स्पष्ट राय रखने के लिए, उच्च उत्तलता और/या अवधि वाले बांड उपयुक्त हो सकते हैं।

उन लोगों के लिए जो लंबे समय में स्थिर नकदी प्रवाह प्राप्त करना चाहते हैं, कम उत्तलता और अवधि वाले बांड बेहतर विकल्प हो सकते हैं।

बॉन्ड ट्रेडिंग पर अंतिम शब्द

बॉन्ड का एक समृद्ध इतिहास है और कई इच्छुक निवेशकों के लिए एक आकर्षक वित्तीय उत्पाद है। इस ट्यूटोरियल में उपलब्ध विभिन्न प्रकारों के साथ-साथ उनके संबंधित पेशेवरों और विपक्षों को शामिल किया गया है। शुरुआत करने में आपकी मदद करने के लिए हमने 2023 में

सबसे अच्छे

बॉन्ड ट्रेडिंग ब्रोकर्स को भी सूचीबद्ध किया है।

आकस्मिक परिवर्तनीय बांड