EBITDA (उच्चारण ee-bit-dah) एक संक्षिप्त शब्द है जो किसी कंपनी के e arnings b efore i nterest, t axes, d को संदर्भित करता है मूल्यह्रास, और एक मोर्टाइजेशन।

EBITDA एक लेखा मीट्रिक है जो ब्याज व्यय, करों, मूल्यह्रास , और परिशोधन को घटाने से पहले कंपनी की आय की गणना करता है।

इसका उपयोग कंपनी के ऑपरेटिंग कैश फ्लो (OCF) के प्रतिनिधित्व के रूप में किया जाता है, या कंपनी अपने संचालन से कितनी नकदी उत्पन्न करती है।

इसमें बेचे गए माल (COGS), निश्चित लागत (जैसे, कर्मचारी वेतन, किराया, उपयोगिताओं), और अन्य बिक्री, सामान्य और प्रशासनिक व्यय (SG&A) की राजस्व माइनस लागत शामिल है।

किसी कंपनी के ऑपरेटिंग कैश फ्लो का अंदाजा लगाने के लिए, एक सहकर्मी समूह में मतभेदों को नियंत्रित करने के लिए कुछ खर्चों को वास्तविक रूप से घटाया जा सकता है।

भले ही मूल्यह्रास और परिशोधन व्यवसाय द्वारा वहन की जाने वाली वास्तविक लागतें हैं, वे प्रत्यक्ष नकद परिव्यय नहीं हैं।

उदाहरण के लिए, यदि आपके पास डिलीवरी ट्रक है, तो समय के साथ इसका मूल्यह्रास होगा। यह 10-20+ साल तक चल सकता है और उस समय के बाद इसका उपयोगी जीवन और पुनर्विक्रय मूल्य घटने के कारण इसका मूल्य कम हो जाएगा।

लेकिन ट्रक के मालिक के रूप में, यह “जैसा आप जाते हैं” खर्च नहीं है।

यह केवल इस अर्थ में एक व्यय बन जाता है कि हर बार आपको एक नया ट्रक खरीदने की आवश्यकता होगी।

आम तौर पर आय के एक निश्चित प्रतिशत पर करों का भुगतान किया जाता है। कंपनियां जो लाभ का उत्पादन नहीं करती हैं, आम तौर पर उनके पास आयकर नहीं होता है, हालांकि उनके पास परिचालन नकदी प्रवाह हो सकता है।

कर नीतियां भी क्षेत्राधिकार के अनुसार भिन्न होती हैं, जो कर-पश्चात लाइन आइटम (जैसे, आय या कर के बाद शुद्ध परिचालन लाभ (एनओपीएटी)) को देखते हुए परिचालन दक्षता की तुलना करना मुश्किल बना सकती हैं।

ब्याज व्यय ऋण चुकौती दायित्वों का कार्य है। यह व्यवसाय के वित्तीय पक्ष का हिस्सा है, परिचालन पक्ष का नहीं।

परिशोधन समय के साथ सद्भावना और अमूर्त संपत्ति के “मूल्यह्रास” का एक कार्य है। इसमें से अधिकांश कंपनी के अधिग्रहण के इतिहास का एक कार्य है। कंपनियों को अक्सर प्रीमियम पर खरीदा या अधिग्रहित किया जाता है।

इस अतिरिक्त प्रीमियम को बैलेंस शीट में “सद्भावना” के रूप में जोड़ा जाता है, जो एक प्रकार की अमूर्त संपत्ति है।

लेखांकन नियमों के आधार पर, यह सद्भावना अक्सर कई वर्षों में लिखी जाती है।

EBITDA कैश फ्लो के लिए एक प्रॉक्सी के रूप में

ऑपरेटिंग कैश फ्लो आम तौर पर एक व्यवसाय के लिए सबसे महत्वपूर्ण मीट्रिक है, विशेष रूप से लंबे समय में।

किसी व्यवसाय का मूल्य वह राशि है जो आप उसके जीवन के दौरान उससे निकाल सकते हैं।

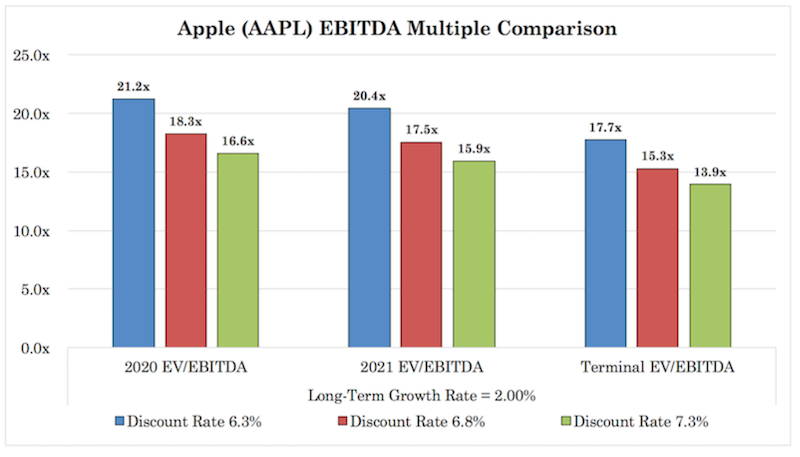

अंततः, एक डॉलर का मूल्य आज भविष्य की अवधि में एक डॉलर से अधिक है, इसलिए उचित मूल्य प्राप्त करने के लिए भविष्य के नकदी प्रवाह को एक प्रतिनिधि छूट दर (यानी, वापसी की एक आवश्यक दर) पर वर्तमान में वापस छूट दी जाती है। एक व्यवसाय का। (उदाहरण के तौर पर Apple देखें।)

EBITDA का आमतौर पर व्यापार जगत में उपयोग किया जाता है, विशेष रूप से किसी व्यवसाय के मौलिक मूल्य का आकलन करने के लिए प्रतिभूति विश्लेषण के लिए।

निवेशक जानना चाहते हैं कि एक कंपनी अपने परिसंपत्ति आधार और उत्पादों और सेवाओं को बनाने और बेचने के संचालन से कितना लाभ कमाती है।

कई प्रकार की कंपनियों के लिए यह इसे अलग करने का अच्छा काम करता है।

यह एक गैर-जीएएपी मीट्रिक है, हालांकि कंपनियां अक्सर अपने आय विवरण में ईबीआईटीडीए शामिल करती हैं।

लाभप्रदता तुलना

ईबीआईटीडीए निवेशकों और कारोबारियों को विभिन्न कंपनियों के बीच परिचालन प्रदर्शन की तुलना करने में मदद करता है।

ब्याज, कर, मूल्यह्रास और परिशोधन तुलना को सामान्य बनाने में मदद करते हैं।

ब्याज व्यय वित्तपोषण के विभिन्न रूपों को दर्शाता है।

कर व्यय संचालन के क्षेत्राधिकार पर निर्भर हैं।

मूल्यह्रास व्यय परिसंपत्ति प्रकार और लेखांकन उपचार पर निर्भर करता है।

परिशोधन अतीत में कंपनी के विलय और अधिग्रहण गतिविधि का एक कार्य है।

तदनुसार, ईबीआईटीडीए तुलना कमोबेश कंपनियों को विश्लेषण के उद्देश्यों के लिए एक समान खेल के मैदान पर रखने में मदद कर सकती है जबकि परिचालन नकदी प्रवाह के लिए एक गुणवत्ता मीट्रिक भी है।

ईबीआईटीडीए के लिए समायोजन

निवेशक, निवेश बैंकर, कॉर्पोरेट वित्त दल, और अन्य मूल्यांकन विशेषज्ञ अक्सर ईबीआईटीडीए के अर्थ को सामान्य बनाने में मदद करने के लिए या मूल्यांकन किए जा रहे उद्योग के लिए उपयुक्त परिवर्तन करने के लिए समायोजन करते हैं।

इसका मतलब ऋण बट्टे खाते में डाले जाने वाले खर्च, कानूनी बंदोबस्त, या अन्य एकमुश्त आइटम हो सकते हैं जो व्यवसाय के लंबे समय तक चलने वाले परिचालन स्वास्थ्य की अच्छी तस्वीर प्रदान नहीं करते हैं।

क्या सकारात्मक ईबीआईटीडीए इंगित करता है

एक सकारात्मक ईबीआईटीडीए आंकड़ा आम तौर पर मतलब है कि व्यवसाय संरचनात्मक रूप से मजबूत है। हालांकि, इसका मतलब यह नहीं है कि व्यवसाय सकारात्मक नकदी प्रवाह उत्पन्न करता है।

कैश फ्लो कमाई और मूल्यह्रास और परिशोधन (गैर-नकद व्यय के रूप में) प्लस या माइनस वर्किंग कैपिटल माइनस किसी भी कैपिटल एक्सपेंडिचर के बराबर है।

ईबीआईटीडीए में मूल्यह्रास और परिशोधन शामिल है, लेकिन यह कार्यशील पूंजी परिवर्तन (जैसे, इन्वेंट्री, नकदी और अन्य अल्पकालिक संपत्ति/देयताएं) और कैपेक्स को अनदेखा करता है।

कार्यशील पूंजी महत्वपूर्ण है क्योंकि यह सुनिश्चित करने से संबंधित है कि संपत्ति और देयता के आधार पर और नकदी प्रवाह प्रबंधन के उद्देश्यों के लिए व्यवसाय स्वस्थ रहता है।

कैपेक्स को दो सामान्य श्रेणियों में बांटा जा सकता है:

- मेंटेनेंस कैपेक्स

- ग्रोथ कैपेक्स

मेंटेनेंस कैपेक्स वह मूल राशि है जो टूटने वाली संपत्तियों को बनाए रखने या बदलने के लिए आवश्यक है या समय के साथ मूल्यह्रास।

ग्रोथ कैपेक्स वह राशि है जो कंपनी को अधिक राजस्व उत्पन्न करने में मदद करने के लिए परिसंपत्ति आधार को बढ़ाने में मदद करने के लिए आवश्यक है।

कई विश्लेषक आगे बढ़ने वाले अनुमानित आवश्यक कैपेक्स के लिए ईबीआईटीडीए को समायोजित करेंगे।

कंपनियां बढ़ने के लिए अपने एसेट बेस का उपयोग करती हैं, इसलिए इस खर्च को शामिल करना महत्वपूर्ण माना जा सकता है।

एक नकारात्मक EBITDA का क्या मतलब है

एक नकारात्मक EBITDA का मतलब यह हो सकता है कि किसी कंपनी को लाभ और नकदी प्रवाह उत्पन्न करने में संरचनात्मक समस्याएं हैं।

हालांकि इसमें बड़े एकमुश्त खर्च भी शामिल हो सकते हैं, जैसे कि कानूनी, अवलेखन, आदि। नकारात्मक ईबीआईटीडीए तिमाहियों या उनके पूरे साल के वित्तीय के लिए।

विश्लेषक अभी भी एक बार की वस्तुओं और आवर्ती वस्तुओं के बीच अंतर करेंगे।

कानूनी मुद्दे और कानूनी-संबंधित व्यय प्रति तिमाही या वर्ष में एक निश्चित राशि का औसत हो सकता है, लेकिन बड़ी बस्तियों को बाजार द्वारा छूट दी जाएगी जब उनके होने की संभावना होगी।

अस्थाई नकारात्मक ईबीआईटीडीए आम तौर पर तब तक कोई समस्या नहीं है जब तक कि यह उचित नकदी बफर के साथ अच्छी तरह से प्रबंधित हो। संरचनात्मक रूप से नकारात्मक ईबीआईटीडीए एक समस्या है।

जब EBITDA का गलत प्रयोग किया जाता है

EBITDA का उपयोग एक वित्तीय मीट्रिक के रूप में किया जाता है ताकि मानक GAAP मेट्रिक्स के साथ प्राप्त करने योग्य व्यवसाय की तुलना में एक स्पष्ट संकेत दिया जा सके।

लेकिन इसके साथ दुरुपयोग की संभावना आती है।

EBITDA को उन लागतों को बाहर करने के लिए डिज़ाइन किया गया है जो व्यवसाय चलाने की आवश्यक प्रकृति का हिस्सा नहीं हैं। लेकिन प्रबंधन दल EBITDA को कृत्रिम रूप से बढ़ावा देने के लिए कई खर्चों को “अद्वितीय” या गैर-सहायता के रूप में अनुपयुक्त रूप से मानने के लिए एक उपकरण के रूप में उपयोग कर सकते हैं। उनके सूचित परिचालन लाभ।

चूंकि प्रबंधन टीमों को अक्सर कुछ वित्तीय मैट्रिक्स और कंपनी के शेयर की कीमत के आधार पर मुआवजा दिया जाता है, यह इस व्यवहार को प्रोत्साहित करता है।

अगर कुछ वित्तीय मेट्रिक्स में सुधार किया जा सकता है और कंपनी के स्वास्थ्य की अधिक आशावादी तस्वीर दे सकता है, और बाजार इन्हें विश्वसनीय मानता है, तो इसके परिणामस्वरूप आम तौर पर शेयर की कीमत और प्रबंधन के मुआवजे में सुधार होगा।

जब ये एक बार के या असामान्य खर्च काफी बार-बार हो जाते हैं, उस बिंदु तक जहां उन्हें भ्रामक माना जा सकता है, एक विश्लेषक, मूल्यांकन विशेषज्ञ, प्रबंधन टीम, आदि, इस मीट्रिक “समायोजित EBITDA” या इसी तरह के शब्द पर विचार कर सकते हैं। .

EBITDA और इसकी शाखाएँ (समायोजित EBITDA या उद्योग-विशिष्ट EBITDA-जैसी मेट्रिक्स) आम तौर पर स्वीकृत लेखा सिद्धांतों (GAAP) के तहत स्वीकार नहीं की जाती हैं।

इसलिए, यूएस सिक्योरिटीज एंड एक्सचेंज कमीशन (एसईसी) को एक कंपनी की आवश्यकता होगी जो शुद्ध आय के साथ ईबीआईटीडीए और ईबीआईटीडीए विविधताओं को समेटने के लिए एजेंसी के माध्यम से प्रतिभूतियों को फाइल करती है।

और यह कि ईबीआईटीडीए और अन्य समायोजित उपायों को प्रबंधन या विवेकाधीन उपयोग के लिए उपलब्ध मुफ्त या वितरण योग्य नकदी प्रवाह के सटीक उपाय के रूप में नहीं लिया जाना चाहिए।

ईबीआईटीडीए मार्जिन

ईबीआईटीडीए मार्जिन कुल राजस्व से विभाजित ईबीआईटीडीए है, या इसके राजस्व के सापेक्ष कुल परिचालन लाभ।

ईबीआईटीडीए मार्जिन घटाकर कुल राजस्व के सापेक्ष परिचालन व्यय को दर्शाता है।

मार्जिन अंततः वह है जो कई विश्लेषक यह निर्धारित करने के लिए देखते हैं कि कंपनी की लागत संरचना कितनी कुशल है।

आय विवरण उदाहरण

ईबीआईटीडीए कैसे फिट बैठता है, यह देखने में मदद के लिए, नीचे दिए गए सरल आय विवरण पर विचार करें।

| $80,000 | |

| $30,000 | मूल्यह्रास और परिशोधन (डी एंड ए) |

| अन्य व्यय | |

| कुल प्रचालन व्यय | |

| $44,000 | गैर-परिचालन आय |

| $46,000 | वित्तीय आय |

| $49,000 | वित्तीय व्यय |

| आयकर से पहले आय (ईबीटी) | |

| $47,000 | |

| $37,000 | |

कंपनी राजस्व में $100k बनाती है।

COGS $20k है।

जो $80k का सकल लाभ छोड़ते हैं।

मुख्य परिचालन व्यय

SG&A

है, जो यहां $30k है।

वह $80k माइनस $30k, या $50k के EBITDA के साथ उपयोग छोड़ देता है। राजस्व ($ 100k) से अधिक $ 50k लेना, जो 50 प्रतिशत का EBITDA मार्जिन देता है।

फिर हम परिचालन लाभ प्राप्त करने के लिए मूल्यह्रास और परिशोधन व्यय और अन्य खर्चों के साथ नीचे जा सकते हैं।

ईबीआईटी में प्राप्त करने के लिए किसी भी गैर-परिचालन आय में जोड़ें (अर्थात, व्यवसाय से संबंधित राजस्व नहीं)।

EBI पर प्राप्त करने के लिए वित्तीय आय जोड़ें। कर से पहले आय प्राप्त करने के लिए वित्तीय व्यय (जैसे, ब्याज) घटाएं।

फिर हमारे पास आयकर और अंत में शुद्ध आय है, जिसे आमतौर पर कमाई कहा जाता है।

EV/EBITDA एक मूल्यांकन उपकरण के रूप में

मूल्यांकन अक्सर गुणकों के रूप में व्यक्त किए जाते हैं।

उदाहरण के लिए, जब कर-पश्चात आय जैसी सामान्य मीट्रिक की बात आती है, तो आप आमतौर पर “कंपनी एक्स 20x कमाई के लिए व्यापार” जैसी चीजें करेंगे।

अगर किसी कंपनी के शेयर की कीमत 20 डॉलर है और वह प्रति शेयर 1 डॉलर कमाती है, तो यह दोनों के बीच एक बुनियादी विभाजन है कि यह 20x आय गुणक (मूल्य-आय अनुपात, या पी/ई) पर ट्रेड करता है।

उद्यम मूल्य ईबीआईटीडीए से मेल खाता है, ईवी/ईबीआईटीडीए गुणक देता है।

ईवी क्यों?

ईवी क्यों?

ईवी उद्यम मूल्य को संदर्भित करता है। उद्यम मूल्य सभी ऋण और इक्विटी दावेदारों का योग है, जबकि बाजार पूंजीकरण सिर्फ इक्विटी है।

एंटरप्राइज वैल्यू का उपयोग मार्केट कैप के बजाय तब किया जाता है जब ब्याज व्यय अभी तक घटाया नहीं गया हो।

अगर ब्याज घटाया नहीं गया है, तो इसका मतलब है कि ऋणधारक अभी भी मीट्रिक में “शामिल” हैं।

ब्याज व्यय घटाना प्रभावी रूप से ऋण दावेदारों को घटाता है। इसलिए, एक इक्विटी मीट्रिक का उपयोग किया जाना चाहिए (यानी कमाई, जो पी/ई का हिस्सा है)।

ईबीआईटीडीए के विशेष रूप

ईबीआईटीडीए के कई रूप हैं।

लेखांकन में उपयोग की जाने वाली कुछ मेट्रिक्स को ईबीआईटीडीए में सुधार माना जाता है, जबकि अन्य कुछ उद्योगों के लिए विशिष्ट हैं।

EBITDAX

EBITDAX का अर्थ

ब्याज, मूल्यह्रास, परिशोधन और अन्वेषण से पहले की कमाई

है, और यह तेल और गैस उद्योग में आमतौर पर उपयोग किया जाने वाला एक गैर-जीएएपी मीट्रिक है। यह ईबीआईटीडीए के समान है, लेकिन इसमें अन्वेषण व्यय भी शामिल नहीं है, जो ऊर्जा कंपनियों के बीच काफी भिन्न हो सकते हैं।

यह बहिष्करण विश्लेषकों को ऊर्जा कंपनियों की बेहतर तुलना करने में मदद करता है।

EBITDAR

EBITDAR का मतलब है

ब्याज, कर, मूल्यह्रास, परिशोधन, और पुनर्गठन या किराए की लागत

से पहले की कमाई, और एक गैर-जीएएपी मीट्रिक है जिसका उपयोग कंपनियों की तुलना करने के लिए किया जा सकता है एक ही उद्योग में जिसके पास विभिन्न प्रकार की संपत्तियां हैं।

उदाहरण के लिए, एक ट्रकिंग कंपनी अपने ट्रकों को किराए पर ले सकती है जबकि दूसरी अपने ट्रकों की मालिक है और मूल्यह्रास व्यय वहन करती है। EBITDAR का उपयोग करके, विश्लेषक अपनी संपत्ति में अद्वितीय अंतरों को नियंत्रित करते हुए दोनों कंपनियों के बीच परिचालन अंतर को बेहतर ढंग से समझ सकते हैं। EBITDAR का उपयोग गेमिंग, लॉजिंग और अवकाश उद्योगों में भी किया जाता है।

कुछ लोग पुनर्गठन लागत के संदर्भ में R के साथ EBITDAR का भी उपयोग करते हैं, जबकि अन्य इन लागतों को एक बार की वस्तु मानते हैं और इसके बजाय उन्हें “समायोजित EBITDA” में शामिल करते हैं।

कभी-कभी, ईबीआईटीडीएआर ईबीआईटीडीएएल के रूप में प्रकट होता है, आर के साथ “लीज लागत” के लिए एल द्वारा प्रतिस्थापित किया जाता है।

EBITDAC

EBITDAC का अर्थ

ब्याज, कर, मूल्यह्रास, परिशोधन, और कोरोनावायरस से पहले

है, और यह एक गैर-जीएएपी मीट्रिक है जो COVID- के प्रभाव के कारण उभरा है। व्यवसायों पर 19।

यह एक गैर-जीएएपी मीट्रिक है। EBITDAC

Covid-19 महामारी

के जवाब में दृश्य के लिए एक अपेक्षाकृत नया जोड़ है।

मीट्रिक का उपयोग अनिवार्य रूप से कंपनियों के लिए एक तरीके के रूप में किया जाता है, यह देखने के लिए कि उन्होंने कितना कमाया होगा, अगर कोविड-19 महामारी की चपेट में नहीं आया होता। यह बहुत ठोस नहीं लग सकता है, लेकिन वे जो प्रतिनिधित्व करने की कोशिश कर रहे हैं (यदि अच्छे विश्वास में लागू किया गया है) व्यवसाय का सामान्य नकदी प्रवाह है।

माना जाता है कि एक बार जब कंपनी कोविड-19 महामारी को पूरी तरह से पार कर लेती है, तो EBITDAC “सामान्य EBITDA” की वास्तविक प्रकृति का प्रतिनिधित्व करता है।

जब से मई 2020 में EBITDAC को पहली बार कुछ कंपनियों द्वारा नियोजित किया गया था, तब से अन्य ने भी इसे चुनना शुरू कर दिया।

इन कंपनियों ने जोर देकर कहा कि अनिवार्य व्यापार बंद, व्यापार और उपभोक्ता विश्वास की हानि, और इसी तरह, उनकी वास्तविक लाभप्रदता क्षमता (या विशिष्ट रन-रेट) का एक अस्थायी विरूपण हुआ है।

इसने कोरोनोवायरस-संबंधित मेट्रिक्स की लोकप्रियता को इस गिरावट के लिए समायोजित करने और यह बताने के लिए लाया कि उन्हें क्या लगता है कि उन्होंने क्या अर्जित किया होगा – और आगे चलकर कमाएंगे – महामारी की अनुपस्थिति में।

विश्लेषक इस कंपनी द्वारा प्रदान किए गए मीट्रिक की व्याख्या करने के लिए स्वतंत्र हैं, जैसा वे चाहते हैं।

कुछ व्यवसायों को ज्यादा नुकसान नहीं हुआ है, जैसे कि डिजिटल अर्थव्यवस्था से जुड़े या जीवित रहने के लिए आवश्यक चीजें जैसे भोजन और बुनियादी दवा प्रदान करना।

मूवी थिएटर, पुरानी लाइन के व्यवसायों, और पर्यटन और सार्वजनिक समारोहों से जुड़ी कंपनियों जैसे अन्य लोगों के लिए, यह एक अलग स्थिति है और वे कई वर्षों तक संकट के निशान झेलने की संभावना रखते हैं।

तदनुसार, EBITDAC पूर्व समूह के लिए उपयोग करने के लिए “उचित” (और अनावश्यक) हो सकता है, लेकिन बाद वाले समूह के लिए गहन निरीक्षण की आवश्यकता है।

EBITD

EBITD ब्याज, करों और मूल्यह्रास से पहले

आय

(

EBITD

, कभी-कभी EBDIT या मूल्यह्रास से पहले लाभ, ब्याज, को संदर्भित करता है। और कर ( पीबीडीआईटी ))। ईबीआईटीडी अनिवार्य रूप से ईबीआईटीडीए है, लेकिन किसी भी परिशोधन व्यय को शामिल किया गया है। इसका उपयोग उन मामलों में किया जा सकता है जहां कंपनी के अधिग्रहण के इतिहास में अंतर (जहां सद्भावना का परिशोधन आता है) बेहतर में एक प्रासंगिक कारक हो सकता है। एक कंपनी के मूल्य का निर्धारण।

ईबीआईटीडी का व्यापक रूप से उपयोग नहीं किया जाता है।

EBITA

EBITA है

ब्याज, कर और परिशोधन से पहले आय

(

EBITA

)। EBITA, EBITDA के विपरीत मूल्यह्रास व्यय के प्रभाव को ध्यान में रखता है। यदि किसी कंपनी का परिशोधन खर्च शून्य है, जैसा कि अक्सर होता है, तो EBITA लोकप्रिय EBIT के समान है।

EBITA की लोकप्रियता में वृद्धि हुई है क्योंकि बैलेंस शीट पर अमूर्त व्यय की मात्रा में वृद्धि हुई है और इसकी तुलना EBITDA गुणकों के साथ की जा सकती है।

अर्थात्, ईबीआईटीए एक ऐसा मामला है जहां निवेशक परिशोधन शुल्कों को नियंत्रित करना चाहते हैं लेकिन मूल्यह्रास व्यय को सामग्री के रूप में देखते हैं।

2008 से कम ब्याज के माहौल को देखते हुए, इसने स्टॉक मूल्यों को बढ़ाया है और आगे के रिटर्न को बढ़ाया है।

कंपनियां अपने स्टॉक का उपयोग मुद्रा की तरह खरीदारी के लिए कर सकती हैं। और रिटर्न में गिरावट की आगे की दरों के रूप में कम लाभदायक निवेश के साथ, इसने विलय और अधिग्रहण गतिविधि की लहर को प्रोत्साहित किया।

नतीजतन, बैलेंस शीट पर सद्भावना बढ़ी है, जब कंपनियों को प्रीमियम के लिए अधिग्रहित किया जाता है तो संपत्ति के अतिरिक्त मूल्य को मार्कअप करने के लिए बैलेंस शीट “प्लग” का प्रतिनिधित्व करने वाली सद्भावना के साथ।

जबकि गुडविल राइट-डाउन या शुल्क प्रासंगिक व्यय हैं, वे किसी व्यवसाय के परिचालन स्वास्थ्य या आय-उत्पादक क्षमता का आकलन करने में सीधे तौर पर शामिल नहीं होते हैं।

OIBDA

OIBDA मूल्यह्रास और परिशोधन से पहले

परिचालन आय

(

OIBDA

) को संदर्भित करता है। ओआईबीडीए परिचालन आय लेकर और मूल्यह्रास और परिशोधन जोड़कर काम करता है। ओआईबीडीए में केवल संचालन से अर्जित आय शामिल है न कि गैर-परिचालन आय (उदाहरण के लिए,

विदेशी मुद्रा

संबंधित परिवर्तन, लेखा परिवर्तन)।

यह ईबीआईटीडीए से अलग है, जो कमाई से शुरू होता है और ब्याज, कर, मूल्यह्रास और परिशोधन को जोड़ता है। ओआईबीडीए के निर्माण के माध्यम से लिया गया दृष्टिकोण एक बार के शुल्कों से राइट-डाउन के प्रभाव से बचने में मदद करता है।

कुछ कंपनियां ईबीआईटीडीए के बदले ओआईबीडीए का उपयोग करना पसंद कर सकती हैं, अगर उन्हें बड़े राइट-डाउन शुल्क लेने पड़ते हैं, जो आमतौर पर पिछले विलय से उत्पन्न होते हैं।

OIBDA और EBITDA दोनों करों के लिए नियंत्रण करते समय ऑपरेटिंग कैश फ्लो या किसी व्यवसाय के ऑपरेटिंग कैश फ्लो क्षमता का निर्धारण करने के लिए उपयोगी होते हैं और कंपनी को पूंजीकृत कैसे किया जाता है।

शुद्ध परिचालन आय (NOI)

शुद्ध परिचालन आय (NOI) का उपयोग

अचल संपत्ति

क्षेत्र में किया जाता है।

इसका उपयोग यह निर्धारित करने में मदद करने के लिए किया जाता है कि रियल एस्टेट निवेश लाभदायक है या लाभदायक होने का अनुमान है। शुद्ध परिचालन आय से निवेशकों को यह मूल्यांकन करने में मदद मिलती है कि किसी संपत्ति से स्टैंडअलोन आधार पर कितना नकदी प्रवाह उत्पन्न होने की संभावना है।

इसका अर्थ है वित्तपोषण, करों, मूल्यह्रास और पूंजीगत व्यय की लागत को छोड़कर।

बस, एनओआई एक संपत्ति माइनस ऑपरेटिंग व्यय द्वारा उत्पन्न आय के बराबर है।

एक संपत्ति की आय, उदाहरण के लिए, एक जीवित इकाई से केवल किराये की आय नहीं है, बल्कि पार्किंग, भंडारण, कपड़े धोने, सुविधाओं और मनोरंजन जैसी चीजें भी हैं।

व्यय में कर्मचारियों का वेतन, संपत्ति प्रबंधन शुल्क, रखरखाव शुल्क, उपयोगिताओं और संचालन की बुनियादी लागत शामिल हैं।

हालांकि, संपत्ति की सराहना, संपत्ति मूल्यह्रास, ऋण ब्याज व्यय, गैर-परिचालन आय या लीजिंग कमीशन जैसे व्यय मीट्रिक में शामिल नहीं हैं।

व्यवसाय जहां EBITDA उपयोग करने के लिए उपयुक्त नहीं है

EBITDA का उपयोग वित्तीय सेवा उद्योग में एक मीट्रिक के रूप में नहीं किया जाता है।

वित्तीय संस्थानों और बीमा कंपनियों का मूल्यांकन करते समय, निवेशक नीचे की रेखा (आय) पर ध्यान केंद्रित करेंगे।

गैर-वित्तीय कंपनियां अपने उत्पादों और सेवाओं को ग्राहकों को बेचती हैं। वे ग्राहक/ग्राहक उन्हें इन उत्पादों और सेवाओं के लिए पैसे देते हैं, और कंपनियां इस पैसे को बिक्री राजस्व के रूप में दर्ज करती हैं।

बैंक और वित्तीय संस्थान भी “उत्पाद और सेवाएं” बेचते हैं। लेकिन ये मूर्त वस्तुओं के बजाय पैसे और वित्तीय उत्पादों से बने होते हैं।

भौतिक वस्तुओं या सेवाओं को बेचकर पैसा बनाने के बजाय, वे पैसे का उपयोग करके पैसे कमाते हैं।

उन्हें यह पैसा ग्राहकों (जैसे, जमा), उसके लेनदारों और/या केंद्रीय बैंक (जो पैसा बनाता है) से मिलता है, उस पर एक निश्चित ब्याज दर का भुगतान करते हैं।

फिर वे पैसे लेते हैं और इसे अन्य ग्राहकों, व्यवसायों और बड़े निगमों को उच्च ब्याज दर पर उधार देते हैं या इसे निवेश करते हैं (निवेश एक ही बात है कि मूल रूप से प्रसार का पीछा कर रहा है)।

अर्थात्, बैंक और अन्य प्रकार के वित्तीय संस्थान ब्याज दर प्रसार पर धन कमाते हैं।

यह इस बात पर निर्भर करता है कि वे धन के स्रोतों पर क्या भुगतान करते हैं और इसके उपयोग पर वे क्या कमाते हैं?

मान लें कि आप अपने बैंक खाते में $10,000 जमा करते हैं।

वे आपको इस पर 1 प्रतिशत ब्याज दर का भुगतान करते हैं।

वे आपका पैसा लेते हैं, इसे अन्य ग्राहकों के पैसे के साथ पैकेज करते हैं, और इसे ग्राहक या व्यवसाय के लिए 5 प्रतिशत ब्याज ऋण में बदल देते हैं।

यदि उन ऋणों में से 20 प्रतिशत खराब हो जाते हैं, उदाहरण के लिए, और बट्टे खाते में डाल दिए जाते हैं, तो बैंक 4 प्रतिशत की प्रभावी वापसी अर्जित कर रहा है।

धन के स्रोतों पर 1 प्रतिशत का भुगतान करते हुए, वे 3 प्रतिशत के फैलाव पर कब्जा कर लेते हैं।

बीमा कंपनियां थोड़ी अलग हैं, लेकिन वे एक समान श्रेणी में हैं और “ईबीआईटीडीए संचालित” व्यवसाय नहीं हैं।

बीमा कंपनियां ग्राहकों को पॉलिसी बेचती हैं। ऐसा करने में, वे ग्राहकों से जारी की गई नीतियों के तहत संरक्षित होने के लिए प्रीमियम वसूलते हैं।

बैंकों और वित्तीय संस्थानों की तरह, बीमा कंपनियों को मूल्य निर्धारण जोखिम में अत्यधिक कुशल होना चाहिए।

जोखिम घटना होने पर बीमा कंपनियां तब दावों का भुगतान करती हैं।

बैंकों की तरह, बीमा कंपनियां अभी भी अनिवार्य रूप से ग्राहकों से दावों में भुगतान की गई राशि से अधिक प्रीमियम एकत्र करने की प्रक्रिया के माध्यम से प्रसार पर पैसा कमा रही हैं।

बीमा कंपनियां ग्राहकों से मिलने वाले प्रीमियम को लेंगी – जमा की अवधारणा के समान – और उस नकदी को विभिन्न संपत्तियों में निवेश करें जो उन्हें लंबे समय तक चलने वाला रिटर्न (जैसे, स्टॉक, निश्चित आय, अचल संपत्ति, निजी इक्विटी और वैकल्पिक निवेश) उच्च रिटर्न प्राप्त करने का लक्ष्य रखते हैं।

EBITDA से संबंधित वित्तीय व्यापार मॉडल के निहितार्थ

i)

EBITDA इन मामलों में एक सार्थक वित्तीय मीट्रिक नहीं है क्योंकि

ब्याज

दोनों खर्चों का एक महत्वपूर्ण घटक है और कैसे राजस्व उत्पन्न होते हैं। ii) बैलेंस शीट यह है कि ये कंपनियां कैसे मुनाफा कमाती हैं।

उन नियमित व्यवसायों के विपरीत जो इकाई बिक्री और प्रति इकाई कीमतों के दृष्टिकोण से अपना व्यवसाय शुरू करते हैं, वित्तीय सेवा कंपनियां ब्याज-अर्जन उत्पादों (ऋण, भुगतान किए गए प्रीमियम से बीमा फ्लोट (जो निवेश में जाता है)) और ब्याज को पेश करके शुरू करती हैं – वहन करने वाली देनदारियां (जमा, दावों का भुगतान)।

iii)

बैंकों, बीमा फर्मों और अन्य वित्तीय संस्थानों के मामले में व्यवसाय के परिचालन और वित्तीय हिस्से को अलग करना मुश्किल है।

इन व्यवसायों के मुख्य संचालन को धन स्रोतों, ब्याज व्यय और ब्याज उत्पन्न, और निवेश के साथ करना है।

iv)

उद्यम मूल्य की गणना बैंकों, वित्तीय संस्थानों और बीमा फर्मों के लिए नहीं की जाती है।

ऋण और ब्याज की अनूठी भूमिका को देखते हुए, वास्तविक अर्थ न होने के बजाय इक्विटी मूल्य का उपयोग किया जाता है। यदि उद्यम मूल्य उपयोगी नहीं है, तो ईबीआईटीडीए का उपयोग मूल्यांकन मीट्रिक के रूप में नहीं किया जा सकता है।

v)

पैसा बनाने के लिए बड़ी मात्रा में पूंजी का उपयोग किया जाता है।

वाणिज्यिक बैंकों को आमतौर पर 8 गुना या उससे अधिक का लाभ मिलता है, और कई 2008 के वित्तीय संकट से पहले 20 गुना या उससे अधिक पर थे। बैंक विनियामक और विभिन्न पूंजी आवश्यकताओं के अधीन हैं और इस जोखिम के कारण इक्विटी पूंजी निधि की न्यूनतम मात्रा को बनाए रखना चाहिए।

बैंक कैसे राजस्व उत्पन्न करते हैं, फिर भी यह अधिक विविध है

पारंपरिक बैंक और बीमा व्यवसाय मॉडल ब्याज और निवेश के माध्यम से राजस्व है, जिसका उपयोग देनदारियों (जैसे, जमा पर ब्याज, दावों) को ऑफसेट करने के लिए किया जाता है, शेष के साथ लाभ का प्रतिनिधित्व।

हालांकि, बैंक न केवल ब्याज और निवेश रिटर्न से राजस्व उत्पन्न करते हैं, बल्कि परिक्रामी क्रेडिट लाइनों (उपभोक्ता और व्यवसाय), ट्रेडिंग (कमीशन, ट्रेडिंग रिटर्न), निवेश बैंकिंग (कमीशन और सलाहकार शुल्क), संपत्ति पर उत्पन्न फीस से भी राजस्व उत्पन्न करते हैं। प्रबंधन (कमीशन, व्यापारिक रिटर्न), निजी धन प्रबंधन (कमीशन), और अन्य व्यावसायिक लाइनें।

बीमा कंपनियां समान हैं, लेकिन उनका अधिक राजस्व निवेश और गैर-ब्याज-संबंधित स्रोतों से आता है, जैसे प्रीमियम जो ग्राहक उन्हें बीमा पॉलिसी लेने के लिए भुगतान करते हैं।

वित्तीय संस्थान नियमित कंपनियों से पूरी तरह से अलग नहीं हैं, लेकिन उनके राजस्व और लाभ का एक बड़ा प्रतिशत ब्याज और निवेश रिटर्न उत्पन्न करने के लिए पूंजी के उपयोग से प्राप्त होता है। इसलिए, वित्तीय सेवा कंपनियों को मॉडल, विश्लेषण और अलग-अलग मूल्य देने की आवश्यकता है, और ईबीआईटीडीए का विश्लेषण और मूल्यांकन करने में मीट्रिक के रूप में कभी भी उपयोग नहीं किया जाता है।

EBITDA की आलोचना

वॉरेन बफेट जैसे प्रसिद्ध लोगों सहित कई निवेशकों ने EBITDA की आलोचना की है, जिसमें कहा गया है कि EBITDA से बाहर किए गए खर्च, जैसे कि ब्याज, कर, मूल्यह्रास, और यहां तक कि परिशोधन, को नजरअंदाज नहीं किया जाना चाहिए। ये व्यय वास्तविक व्यय और नकदी प्रवाह उत्पन्न करने वाली संपत्तियों और व्यवसाय की क्षमता के लिए सामग्री हैं।

और इसलिए उन्हें बाहर करना बेतुका या यहां तक कि कपटपूर्ण है।

बफेट ने 2002 में लिखा:

यह मुझे हैरान करता है कि EBITDA का उपयोग कितना व्यापक हो गया है। लोग इसके साथ वित्तीय विवरणों को तैयार करने का प्रयास करते हैं।

हम उन कंपनियों में खरीदारी नहीं करेंगे जहां कोई ईबीआईटीडीए के बारे में बात कर रहा है। यदि आप सभी कंपनियों को देखते हैं, और उन्हें उन कंपनियों में विभाजित करते हैं जो ईबीआईटीडीए को मीट्रिक के रूप में उपयोग करते हैं और जो नहीं करते हैं, मुझे संदेह है कि आप पूर्व समूह में बहुत अधिक धोखाधड़ी पाएंगे। Wal-Mart, GE और Microsoft जैसी कंपनियों को देखें – वे अपनी वार्षिक रिपोर्ट में कभी भी EBITDA का उपयोग नहीं करेंगी।

EBITDA का उपयोग करने वाले लोग या तो आपको ठगने की कोशिश कर रहे हैं या वे खुद को धोखा दे रहे हैं। उदाहरण के लिए, दूरसंचार, आने वाले हर पैसे को खर्च करते हैं। ब्याज और कर वास्तविक लागत हैं।

बफेट और उनके लंबे समय के सहयोगी चार्ली मुंगेर ने 2003 में शेयरधारकों के पत्र में निम्नलिखित लिखा:

[जब सद्भावना को आवश्यकता से परिशोधित किया गया था] हमने सद्भावना के परिशोधन को नजरअंदाज कर दिया और हमारे मालिकों को इसे अनदेखा करने के लिए कहा, भले ही यह GAAP [आम तौर पर स्वीकृत लेखा सिद्धांत] में था। हमें लगा कि यह मनमाना है।

हमने सोचा कि पागल पेंशन धारणाओं के कारण लोगों ने प्रेत आय दर्ज की है। इसलिए, जब हमें लगता है कि कोई डेटा है जो GAAP आय से अधिक उपयोगी है, तो हम आपको बताना चाहते हैं।

मूल्यह्रास को व्यय के रूप में नहीं सोचना पागलपन है। मैं कुछ व्यवसायों के बारे में सोच सकता हूं जहां कोई मूल्यह्रास शुल्कों को अनदेखा कर सकता है, लेकिन बहुत से नहीं।

हमारी गैस पाइपलाइनों के साथ भी, मूल्यह्रास वास्तविक है – आपको उन्हें बनाए रखना होगा और अंततः वे बेकार हो जाते हैं (हालांकि यह 100 साल हो सकता है)। यह [मूल्यह्रास] रिवर्स फ्लोट है – आप नकद प्राप्त करने से पहले पैसे डालते हैं। कोई भी प्रबंधन जो मूल्यह्रास को व्यय के रूप में नहीं मानता है, वह सपनों की दुनिया में रह रहा है, लेकिन बैंकरों द्वारा उन्हें ऐसा करने के लिए प्रोत्साहित किया जाता है। कई बार, यह एक फ्लिम फ्लेम गेम के करीब आता है।

लोग मुझे ईबीआईटीडीए के साथ किताबें भेजना चाहते हैं और मैं ठीक कहता हूं, जब तक आप कैप का भुगतान करते हैं। बहुत कम व्यवसाय हैं जो मूल्यह्रास से बहुत कम खर्च कर सकते हैं और व्यवसाय के स्वास्थ्य को बनाए रख सकते हैं।

यह बकवास है। यह इससे बुरा नहीं हो सकता। लेकिन निवेशकों की एक पूरी पीढ़ी को यह सिखाया गया है। यह गैर-नकद व्यय नहीं है – यह नकद व्यय है लेकिन आप इसे पहले खर्च करते हैं। यह एक विलंबित रिकॉर्डिंग है नकद खर्च।

बर्कशायर में हम इस वर्ष कैप एक्स पर मूल्यह्रास से अधिक खर्च करने जा रहे हैं।

[सीएम: मुझे लगता है कि, हर बार जब आपने EBITDA [आय] शब्द देखा, तो आपको [नकली] कमाई शब्द को प्रतिस्थापित करना चाहिए।]

EBITDA 1980 के दशक के अंत और 1990 के दशक में लोकप्रियता में आया।

1980 के दशक के उत्तरार्ध के दौरान, निजी इक्विटी लोकप्रिय हो गई और पूरे व्यवसाय आसानी से खरीदे और बेचे गए।

उस बिंदु से पहले, सार्वजनिक बाजार मुख्य फोकस थे। इन सार्वजनिक कंपनियों में निवेशकों ने रिपोर्ट की गई कमाई के आधार पर कंपनियों का मूल्यांकन किया था।

निजी बाजारों में पूरी कंपनियों के खरीदारों ने फ्री कैश फ्लो के आधार पर उनका अधिक मूल्यांकन किया।

इसका एक कारण था।

अंतत: एक व्यवसाय का मूल्य यह है कि वर्तमान में वापस छूट पर कितनी नकदी अर्जित की जा सकती है।

हालांकि, निजी इक्विटी सौदे आमतौर पर बहुत सारे कर्ज के साथ किए जाते थे, अक्सर खरीद मूल्य का 75 प्रतिशत या उससे अधिक।

इसने किसी के नकद परिव्यय को सीमित कर दिया और उसके रिटर्न को बढ़ा दिया।

तदनुसार, निजी इक्विटी निवेशक कमाई के बारे में कम चिंतित थे क्योंकि वे ऋण चुकाने के लिए कितनी नकदी उपलब्ध होगी।

इसलिए, वे ब्याज, करों, मूल्यह्रास और परिशोधन के खर्चों को घटाने से पहले उपलब्ध कमाई की राशि को देखेंगे।

सार्वजनिक बाजार के निवेशकों ने मूल्यांकन के दृष्टिकोण पर ध्यान दिया जो निजी इक्विटी के बीच बड़े पैमाने पर इस्तेमाल किया गया था।

आखिरकार, यदि आप एक स्टॉक खरीदते हैं, तो आप व्यवसाय का एक हिस्सा खरीद रहे हैं।

विस्तार से, सार्वजनिक प्रतिभूतियों में निवेशकों के लिए संपूर्ण व्यवसायों के खरीदारों और विक्रेताओं की तरह सोचना अनुचित नहीं है।

तो, सार्वजनिक बाजार निवेशकों ने अपने दृष्टिकोण की जांच शुरू कर दी और बुनियादी कमाई के साथ-साथ अन्य मेट्रिक्स पर ध्यान केंद्रित किया।

1980 के दशक के उत्तरार्ध में कई इक्विटी और जंक बॉन्ड निवेशकों ने कंपनी के मूल्य के विश्लेषणात्मक माप के रूप में कमाई के बदले मुक्त नकदी प्रवाह के उपायों का उपयोग करना शुरू किया।

कमाई के बजाय मुक्त नकदी प्रवाह का विश्लेषण करने के लिए इस बदलाव में, निवेशकों ने कंपनी की नकदी उत्पादन क्षमता का प्रतिनिधित्व करने के लिए एक बुनियादी गणना का उपयोग करना शुरू किया।

अधिकांश निवेशक ईबीआईटीडीए पर मानकीकृत ऑपरेटिंग कैश फ्लो मीट्रिक के रूप में बस गए।

लीवरेज्ड कंपनियों का विश्लेषण EBITDA पर बहुत अधिक निर्भर करता है। रिश्तेदार मूल्य का न्याय करने के तरीके के रूप में ईबीआईटीडीए गुणकों (यानी, ईवी / ईबीआईटीडीए) का उपयोग करना सामान्य मानक बन गया।

निवेश बैंकों ने भी दृष्टिकोण अपनाया और निवेशकों ने समकक्ष समूह के सापेक्ष उचित मूल्य या मूल्य निर्धारित करने के लिए मीट्रिक का उपयोग किया।

1980 के दशक के उत्तरार्ध में लीवरेज बायआउट (एलबीओ) लहर के दौरान, कई कंपनियों को संभावित अधिग्रहण उम्मीदवारों के रूप में तेजी से सोचा जाने लगा, इसलिए ईबीआईटीडीए दृष्टिकोण सार्वजनिक प्रतिभूति प्रतिभूति विश्लेषण में भी मिला।

जो मानक आय विश्लेषण और अधिक पारंपरिक बेंजामिन ग्राहम दृष्टिकोण (जैसे, वॉरेन बफेट) पर भरोसा करते थे, वे कम रोमांचित थे।

आलोचकों ने इसे कमाई और नकदी प्रवाह के उपायों को बढ़ा-चढ़ा कर पाया और विश्लेषणात्मक रूप से त्रुटिपूर्ण था।

नकदी प्रवाह को कैसे मापा जाना चाहिए?

जंक बॉन्ड लोकप्रिय होने से पहले, निवेशक आम तौर पर व्यवसाय के दो घटकों पर ध्यान केंद्रित करते थे:

– कमाई (शुद्ध आय, कर-पश्चात् आय)

– नकदी प्रवाह – यानी, कर-पश्चात शुद्ध परिचालन लाभ (एनओपीएटी) प्लस मूल्यह्रास और परिशोधन प्लस / माइनस वर्किंग कैपिटल माइनस कैपिटल एक्सपेंडिचर

मूल्यह्रास और परिशोधन माइनस कैपेक्स किसी व्यवसाय की संपत्ति में शुद्ध निवेश या विनिवेश का प्रतिनिधित्व करता है।

जब जंक बॉन्ड और फंड टू फंड बायआउट लोकप्रिय हो गए, तो इस गैर-सहायता वित्तपोषण ने वित्तीय परिदृश्य को एक हद तक बदल दिया।

ब्याज व्यय अधिकांश न्यायक्षेत्रों में कर कटौती योग्य है।

इसका अर्थ है कि

पूर्व-कर

आय (कर-बाद की आय नहीं) सेवा ऋण भुगतान के लिए उपलब्ध हैं।

पैसा जो करों का भुगतान करने के लिए जा सकता था, इसके बजाय कंपनी के उधारदाताओं को भुगतान करने के लिए इस्तेमाल किया जा सकता है।

इसका निहितार्थ यह है कि अधिक लीवरेज वाली कंपनी के पास कम लीवरेज का उपयोग करते हुए समतुल्य व्यवसाय की तुलना में अधिक उपलब्ध नकदी प्रवाह है।

ईबीआईटी (ब्याज और करों से पहले की कमाई) जरूरी नहीं है कि एक व्यवसाय के लिए सभी नकद उपलब्ध हों। यदि ब्याज व्यय सभी ईबीआईटी को खा जाता है, तो एक कंपनी को आय कर नहीं देना होगा।

यदि ब्याज व्यय कम है, तो कर बहुत अधिक उपलब्ध ईबीआईटी का उपभोग करेंगे।

80 के दशक के उत्तरार्ध के दौरान जब जंक बांड बूम उड़ रहा था, कंपनियां इतनी बड़ी राशि उधार लेने में सक्षम थीं कि सभी ईबीआईटी अक्सर ब्याज का भुगतान करने के लिए उपयोग किया जाता था।

हालांकि, जैसा कि कोई कल्पना कर सकता है, यह लीवरेज होना खतरनाक है और ऋणदाता कम मजबूत वातावरण में वापस आ जाएंगे। मंदी के दौर में राजस्व में गिरावट के कारण ईबीआईटी सिकुड़ता है, जिससे वित्तीय तनाव या दिवालिएपन का जोखिम बढ़ जाता है।

नकदी प्रवाह का एक बेहतर उपाय कर-पश्चात् आय (यानी, शुद्ध आय या कमाई) और ब्याज व्यय का भुगतान करने के लिए जाने वाले नकदी प्रवाह का हिस्सा होगा।

मूल्यह्रास के विषय पर

निवेश का मूल्यांकन करते समय समझने के लिए मूल्यह्रास एक महत्वपूर्ण अवधारणा है। यह एक गैर-नकद व्यय है। इसलिए, यह आय को कम करता है लेकिन नकदी प्रवाह को नहीं।

जब कोई कंपनी उपकरण का एक टुकड़ा खरीदती है, तो आम तौर पर स्वीकृत लेखांकन सिद्धांतों (जीएएपी) के तहत उपकरण के उस टुकड़े को उसके उपयोगी जीवन पर खर्च करना आवश्यक होता है।

व्यवहार में प्रभावी रूप से मूल्यह्रास यही है।

मूल्यह्रास नकदी प्रवाह विवरण पर नकदी में वापस जुड़ जाता है (गैर-नकद व्यय होने के नाते)।

हालांकि, क्योंकि मूल्यह्रास एक वास्तविक चीज है, पूंजीगत व्यय का उपयोग नए संयंत्र, संपत्ति, उपकरण और समय के साथ खराब होने वाली अन्य अचल संपत्तियों के लिए किया जाना चाहिए।

कैपेक्स इसलिए मूल्यह्रास के लिए एक सीधा ऑफसेट है। विश्लेषक अक्सर अपने मॉडलों में कैपेक्स के बराबर मूल्यह्रास निर्धारित करेंगे, विशेष रूप से अधिक परिपक्व फर्मों के लिए जैसे कि नकदी प्रवाह पर कोई शुद्ध प्रभाव नहीं है।

नई फर्मों में मूल्यह्रास से अधिक कैपेक्स होता है क्योंकि उन्हें उठने और चलने के लिए बहुत अधिक निवेश करना पड़ता है और ऐसा करने के लिए बहुत कुछ करना पड़ता है। पुरानी कंपनियों का पूंजीगत व्यय मूल्यह्रास से कम हो सकता है।

इसमें से बहुत कुछ समय की बात है। एक कंपनी संयंत्र, संपत्ति और उपकरण में भारी निवेश कर सकती है, फिर पूंजीगत व्यय से अधिक मूल्यह्रास भत्ता उत्पन्न कर सकती है, नकदी प्रवाह के लिए शुद्ध टेलविंड उत्पन्न कर सकती है।

अचल संपत्तियों को बदलने की आवश्यकता होने पर भी नकद उपलब्ध होना चाहिए। यदि पूंजी निवेश समय की लंबी अवधि में मूल्यह्रास से कम है, तो इसका मतलब है कि कंपनी अनिवार्य रूप से परिसमापन की प्रक्रिया से गुजर रही है।

परिशोधन के विषय पर

सद्भावना का परिशोधन एक गैर-नकद व्यय है, जैसे मूल्यह्रास। लेकिन यह वास्तविक व्यवसाय व्यय का प्रतिनिधित्व करने वाली किसी चीज़ की तुलना में अधिक लेखांकन आविष्कार है।

अधिग्रहण या विलय और अधिग्रहण प्रक्रिया के दौरान, एक कंपनी को आम तौर पर उसके कुल उद्यम मूल्य और मूर्त बही मूल्य से अधिक के लिए खरीदा जाता है।

यह शेयरधारकों को अधिग्रहण प्रस्ताव को स्वीकार करने के लिए प्रोत्साहित करने के लिए है।

जब ऐसा होता है, तो शेयरधारक प्रस्ताव स्वीकार करते हैं, और लेनदेन पूरा हो जाता है, लेखांकन नियमों के अनुसार खरीदार को बैलेंस शीट पर एक अमूर्त संपत्ति बनाने की आवश्यकता होती है।

इसे सद्भावना के रूप में जाना जाता है, और अनिवार्य रूप से बुक वैल्यू और कंपनी के खरीदार द्वारा भुगतान किए गए प्रीमियम के बीच के अंतर को भरता है।

इस सद्भावना को फिर लेखांकन नियमों के आधार पर कई वर्षों में परिशोधित किया जाता है।

जब सद्भावना शुल्क लिया जाता है तो यह आवश्यक रूप से व्यवसाय के आर्थिक मूल्य में वास्तविक गिरावट या इसके मूल्य को बनाए रखने के लिए खर्च की जा सकने वाली किसी चीज़ को नहीं दर्शाता है।

EBITDA कैसे स्वीकृत हुआ

परिचालन नकदी प्रवाह के लिए EBITDA सामान्य मानक क्यों बन गया, यह पूरी तरह से स्पष्ट नहीं है।

EBIT (ब्याज और करों को जोड़ने वाली कमाई) किसी कंपनी के चल रहे आय प्रवाह से नकदी प्रवाह का सटीक माप नहीं है। सभी मूल्यह्रास और परिशोधन को वापस जोड़ने से यह अधिक अर्थपूर्ण नहीं हो जाता है।

नकद प्रवाह प्रॉक्सी के रूप में ईबीआईटीडीए का उपयोग मूल रूप से पूंजीगत व्यय को अनदेखा करता है या मानता है कि व्यवसाय समय के साथ नहीं चलेगा। यह किसी भी व्यवसाय के लिए दुर्लभ है।

यह एक सॉफ्टवेयर कंपनी की तुलना में एक तेल उत्पादक के लिए अधिक प्रासंगिक है, लेकिन फिर भी प्रासंगिक है।

1980 के दशक के उत्तरार्ध के कई लीवरेज्ड बायआउट परिपक्व व्यवसायों के अधिग्रहण से भविष्य में बढ़ते नकदी प्रवाह के अनुमान पर आधारित थे।

अर्थात्, पूंजीगत व्यय में कमी होगी, नकदी प्रवाह को मुक्त किया जाएगा जिसे तब किसी व्यवसाय के मालिकों को वितरित किया जा सकता है।

हालांकि, एक व्यवसाय को बढ़ने के लिए खर्च करने की आवश्यकता होती है।

यदि पर्याप्त पूंजीगत व्यय नहीं किया जाता है तो एक कंपनी को नकदी प्रवाह में वृद्धि देखने की संभावना नहीं है और यदि ऐसा नहीं होता है तो वित्तीय परिणाम और आर्थिक मूल्य में गिरावट देखने की संभावना है।

किसी व्यवसाय के लिए आवश्यक पूंजीगत व्यय के आवश्यक स्तर को जानना अक्सर कठिन होता है। विश्लेषक आमतौर पर इसे अपने मॉडलों में राजस्व के प्रतिशत के रूप में उद्धृत करते हैं और अक्सर यह किसी कंपनी के व्यवसाय की रेखा के लिए औसत या औसत आंकड़े पर आधारित होता है। in.

व्यवसाय विभिन्न कारणों से कैपेक्स में संलग्न हैं। वे ऐसा केवल अपने संपत्ति आधार को बनाए रखने के लिए, कुछ क्षेत्रों में अधिक प्रतिस्पर्धा करने के लिए, मौजूदा व्यवसायों में वृद्धि करने के लिए, और/या अपने मौजूदा संपत्ति आधार में विविधता लाने के लिए कर सकते हैं और राजस्व की विभिन्न धाराएँ विकसित करना।

चालू रहने के लिए पूंजीगत व्यय निश्चित रूप से आवश्यक हैं। राजस्व के मॉडलिंग अनुमानों को मान्य करने के लिए आय या विकास के मौजूदा स्तर को बनाए रखने के लिए कैपेक्स भी आवश्यक है।

ग्रोथ कैपेक्स महत्वपूर्ण है लेकिन इसे चुटकी में काटा जा सकता है, इसलिए यह अच्छा है लेकिन आवश्यक नहीं है।

विविधीकरण

के प्रयोजनों के लिए व्यय भी “होना अच्छा” श्रेणी में हैं, हालांकि एक कंपनी के विविधीकरण बनाम उन क्षेत्रों में प्रतिस्पर्धा करने के बारे में पूरी बहस चल रही है जहां ऐसा करने के लिए यह सबसे अच्छी तरह से सुसज्जित है।

रखरखाव बनाम विकास व्यय की पहचान करने के लिए आम तौर पर किसी कंपनी के बारे में आंतरिक ज्ञान की आवश्यकता होती है।

इसके अलावा, कुछ निवेशकों और विश्लेषकों का मानना है कि ईबीआईटीडीए से कैपेक्स घटाना अनावश्यक है क्योंकि इस तरह के खर्च को अन्य माध्यमों से वित्तपोषित किया जा सकता है।

इसमें ऋण, पट्टा वित्तपोषण, और उपकरण ट्रस्ट प्रमाणपत्र शामिल हो सकते हैं (ईटीसी; एक कंपनी को उपकरण का अधिकार लेने और समय के साथ इसके लिए भुगतान करने की अनुमति देता है)।

इस दृष्टिकोण का अर्थ यह होगा कि ऋण चुकाने के लिए सभी ईबीआईटीडीए कर-पूर्व नकदी प्रवाह उपलब्ध होंगे।

तो, अनिवार्य रूप से पूंजी निवेश के लिए धन की आवश्यकता नहीं होगी।

हालांकि, यह कैपेक्स के वित्तपोषण का एक अलग तरीका है। लागत अभी भी है और इस प्रकार नकदी प्रवाह पर भी प्रभाव रहेगा।

इसके अलावा, बाहरी वित्तपोषण व्यवस्था तक पहुंच की धारणा कंपनी के स्वास्थ्य और उसके आसपास के आर्थिक वातावरण पर निर्भर है।

कम साख का अनुभव करने वाली कंपनियों के पास किसी भी प्रकार के उद्देश्य के लिए वित्तपोषण तक अधिक सीमित पहुंच होगी। ऐसी फर्में जो इन खरीदों को वित्तपोषित करने में सक्षम नहीं हैं, उन्हें जीवन रेखा के बिना दिवालिया होने के लिए मजबूर किया जा सकता है।

ईबीआईटीडीए का निवेश बैंकों के बीच व्यापक उपयोग

ईबीआईटीडीए का व्यापक रूप से बिक्री-पक्ष (जैसे, निवेश बैंक) पर उपयोग किया जाता है क्योंकि मीट्रिक उपलब्ध मुक्त नकदी प्रवाह को अधिक अनुमानित करता है।

यह बदले में, अपने ग्राहकों के लिए उच्च अधिग्रहण या विलय और अधिग्रहण की कीमतों को उचित ठहराने के लिए इस्तेमाल किया जा सकता है। यह कमीशन, शुल्क (जैसे, सलाहकार, प्रतिभूति हामीदारी, संपत्ति का प्रबंधन), और संभावित दोहराए जाने वाले व्यवसाय में मदद करता है।

ईबीआईटीडीए की तुलना में कमाई अधिक प्रतिबंधात्मक है, यह देखते हुए कि पूर्व एक आय विवरण (और इस प्रकार एक कम मूल्य) के बहुत नीचे है, जबकि बाद वाला अधिक है (और इस प्रकार एक उच्च मूल्य)।

एक नए माप का उपयोग करना और इसे “कैश फ्लो” कहना उच्च कीमतों को उचित ठहराने में मदद कर सकता है।

ईबीआईटीडीए एक व्यवसाय की वास्तविक गुणवत्ता को अस्पष्ट कर सकता है

ईबीआईटीडीए, जबकि संचालन नकदी प्रवाह के अपने आप में एक त्रुटिपूर्ण उपाय है, कंपनी के नकदी प्रवाह के अन्य घटकों के महत्व को भी छुपाता है।

कर-पूर्व आय और मूल्यह्रास भत्ता कंपनी के पूर्व-कर नकदी प्रवाह का निर्माण करते हैं।

कमाई एक व्यवसाय में निवेश की गई पूंजी पर प्रतिफल है। मूल्यह्रास मूल रूप से किसी व्यवसाय में निवेश की गई पूंजी की वापसी है।

दो अलग-अलग उदाहरणों पर विचार करें कि कैसे EBITDA विश्लेषण किसी व्यवसाय में नकदी प्रवाह की धारणा को तिरछा कर सकता है।

कंपनी A

राजस्व: $1,000

नकद व्यय: $700

- डेप एंड अमोर: $300

- कंपनी B

EBIT: $0

EBITDA: $300

राजस्व: $1,000

नकद व्यय: $700

- डेप एंड अमोर: $0

- निवेशक और विश्लेषक जो ईबीआईटीडीए का उपयोग एकमात्र मूल्यांकन और विश्लेषण मीट्रिक के रूप में करते हैं, वे इन दोनों व्यवसायों को समान रूप से देखेंगे।

- हालांकि, जब एक ही कीमत पर देखा जाता है और उनके विकास प्रक्षेपवक्र को समान रूप से देखा जाता है, और इसी तरह, अधिकांश निवेशक कंपनी बी के मालिक बनना पसंद करेंगे। यह कंपनी ए के लिए $300 बनाम कोई नहीं कमाता है। वही, वे एक दूसरे के समान मूल्यवान नहीं हैं।

EBIT: $300

EBITDA: $300

कंपनी बी एक सेवा व्यवसाय हो सकता है जिसका मूल्यह्रास व्यय न्यूनतम है।

कंपनी ए अपेक्षाकृत बड़ी मात्रा में अचल संपत्तियों वाला एक औद्योगिक व्यवसाय हो सकता है।

कंपनी ए को प्रतिस्पर्धी बने रहने के लिए अपने मूल्यह्रास भत्ते को कंपनी में वापस निवेश करने के लिए तैयार रहना चाहिए। इसे बढ़ने, साथियों के साथ बने रहने, या मुद्रास्फीति जैसी चीजों के साथ तालमेल बिठाने के लिए अधिक खर्च करने की आवश्यकता हो सकती है। समय के साथ इसका कोई मुक्त नकदी प्रवाह नहीं होगा जब तक कि यह व्यय से अधिक में अपना राजस्व नहीं बढ़ा सकता।

दूसरी ओर, कंपनी बी के पास ये पूंजीगत व्यय आवश्यकताएं नहीं हैं और समय के साथ मुक्त नकदी प्रवाह की उच्च मात्रा को बनाए रखता है।

उत्तोलन पर कंपनी ए खरीदने वाले किसी भी व्यक्ति को समस्या होगी, क्योंकि ऋण भुगतान की सेवा के लिए कोई निःशुल्क नकदी प्रवाह नहीं है।

यदि ईबीआईटीडीए में $300 में से कुछ का उपयोग ऋण का भुगतान करने के लिए किया जाता है, तो संयंत्र, संपत्ति और उपकरण पर व्यवसाय में वापस निवेश करने के लिए अपर्याप्त राशि होगी जिसे बदलने की आवश्यकता है।

कंपनी ए अंततः दिवालिया हो सकती है यदि वह अपने अचल संपत्ति आधार को बनाए रखने के लिए पर्याप्त रूप से निवेश नहीं कर सकती है और वह अपने ऋण को चुकाने में सक्षम नहीं है।

कंपनी बी, दूसरी ओर, अपने फ्री कैश फ्लो के साथ, लीवरेज्ड बायआउट के लिए एक आकर्षक उम्मीदवार हो सकता है।

इन अंतरों से अवगत होना और कैसे EBITDA व्यवसायों के बीच भौतिक अंतरों को छुपा सकता है, यह महत्वपूर्ण है।

कर-पश्चात् आय से ईबीआईटी में बदलाव और फिर ईबीआईटीडीए तक और भी खराब तुलनाएं पैदा कर सकती हैं जो उप-इष्टतम निवेश निर्णयों के लिए होती हैं।

अंतिम शब्द

EBITDA कॉर्पोरेट विलय और अधिग्रहण, पुनर्गठन, पुनर्पूंजीकरण का मूल्यांकन करने और कंपनियों के उद्यम मूल्य (व्यवसाय पर सभी दावों का मूल्य) के मूल्यांकन के लिए एक उपकरण के रूप में उपयोगी हो सकता है।

यह कंपनी की पूंजी संरचना (ब्याज व्यय घटाकर), अधिकार क्षेत्र (कर व्यय घटाकर), परिसंपत्ति आधार संरचना (मूल्यह्रास व्यय घटाकर), और अधिग्रहण इतिहास (परिशोधन व्यय घटाकर) के नियंत्रण में मदद कर सकता है ).

ये महत्वपूर्ण खर्चों के बहिष्करण हैं, हालांकि वे कंपनी के संचालन की सामान्य समझ प्राप्त करने में मदद कर सकते हैं।