जब हम स्टॉक पोर्टफोलियो बनाने के बारे में सोचते हैं, तो यह कहते हुए इसकी प्रस्तावना करते हैं कि बाजार को हराना कठिन है।

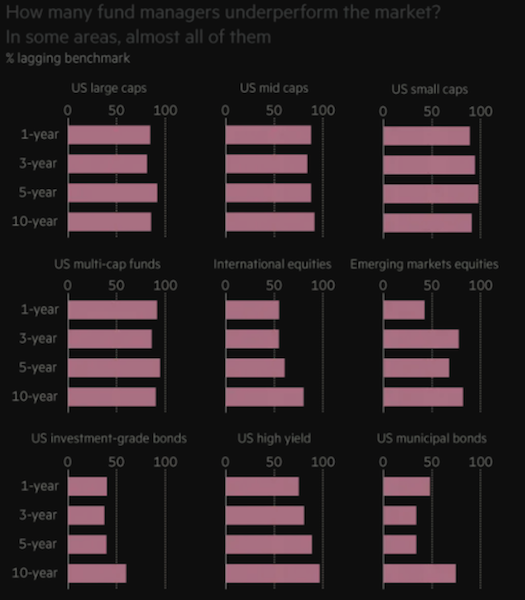

लगभग 95 प्रतिशत पेशेवर इक्विटी प्रबंधक समय के साथ एक प्रतिनिधि बेंचमार्क को पार करने में सक्षम नहीं होंगे। यह वास्तव में केवल एक वर्ष के बाद स्पष्ट रूप से स्पष्ट है।

यही कारण है कि निष्क्रिय निवेश बढ़ रहा है। कई लोग केवल एक इंडेक्स फंड खरीदते हैं और इसे एक दिन कहते हैं। यह सस्ता और सरल है। यदि आप स्टॉक के लिए एक्सपोजर चाहते हैं, और ऑड्स हैं तो आपके खिलाफ यह चुनने के लिए कि कौन से बाजार से बेहतर प्रदर्शन करने जा रहे हैं – और यदि आप शॉर्ट-सेल करते हैं तो कौन सा खराब होगा – तो कोशिश क्यों करें?

में पहले से ही छूट के सापेक्ष। और यदि आप चतुराई से व्यापार करते हैं, तो समय महत्वपूर्ण है, और यह करना कठिन है। आप किसी चीज़ के बारे में सही भी हो सकते हैं, लेकिन समय बहुत गलत हो सकता है।

जोखिम अनुपात में अपने इनाम को बेहतर बनाना संतुलन हासिल करने और पर्यावरणीय पूर्वाग्रह से बचने का कार्य है।

विशिष्ट परिस्थितियों में प्रत्येक परिसंपत्ति वर्ग की अपनी ताकत और कमजोरियां होती हैं। समय के साथ अपने रिटर्न को अनुकूलित करने के लिए आप अपने निवेश विकल्पों को कैसे संतुलित कर सकते हैं? हालांकि आप यह अनुमान नहीं लगा सकते हैं कि छोटी या लंबी अवधि में कौन सी संपत्ति या परिसंपत्ति वर्ग अच्छा या खराब प्रदर्शन करेगा, आप जानते हैं कि वे अलग तरह से प्रदर्शन करते हैं। असंबद्ध रिटर्न स्ट्रीम जोड़ने से जोखिम की प्रति यूनिट आपके रिटर्न में वृद्धि हो सकती है। इक्विटी अच्छा प्रदर्शन करती है जब विकास उम्मीदों से अधिक होता है और मुद्रास्फीति कम से मध्यम होती है। कम वृद्धि और मुद्रास्फीति के समय में आरक्षित मुद्रा सरकारी बांड अच्छा प्रदर्शन करते हैं। कॉरपोरेट क्रेडिट में इक्विटी के समान विशेषताएं हैं। नकद सबसे अच्छा प्रदर्शन करता है जब पैसा और क्रेडिट तंग हो। मुद्रास्फीति की उम्मीदें बढ़ने पर सोना और कमोडिटी अच्छा प्रदर्शन करते हैं। विविधीकरण को वित्त में एकमात्र मुफ्त लंच माना जाता है। उचित विविधीकरण आपके दीर्घकालिक रिटर्न का त्याग किए बिना आपके इनाम-से-जोखिम अनुपात को बढ़ा सकता है। एसएंडपी 500 के सेक्टर ब्रेकडाउन की जांच करते समय, जो कि ज्यादातर अमेरिकी इक्विटी प्रबंधक अपने प्रदर्शन की तुलना करने के लिए उपयोग करते हैं, यह तकनीक (इसके आवंटन का लगभग 25%) और स्वास्थ्य सेवा (लगभग 14%) की ओर भारी है। S&P 500 सेक्टर ब्रेकडाउन:

कृपया ध्यान दें कि ये आवंटन स्थिर नहीं हैं और समय के साथ बदलेंगे।

क्योंकि तकनीकी क्षेत्र ने वित्तीय संकट के बाद से अच्छा प्रदर्शन किया है, Apple, Google और Facebook जैसी कंपनियों ने GE, ExxonMobil, और Walmart को दुनिया की सबसे मूल्यवान सार्वजनिक कंपनियों के रूप में प्रतिस्थापित किया है, अमेरिकी बाजार ने बेहतर प्रदर्शन किया है। दूसरी ओर, यूरोप तकनीकी क्षेत्र में कम जोखिम के कारण अमेरिकी रिटर्न से काफी हद तक पिछड़ गया है। (यूरोपीय शेयर सूचकांकों का तकनीक में लगभग 5 प्रतिशत जोखिम है।)

वित्तीय संकट के बाद से, वित्तीयों का भार कम हो गया है और इस क्षेत्र में कमी आई है। इसलिए, S&P 500 का वित्तीय क्षेत्र में आबंटन उस तुलना में कम है जो हम अधिकांश अन्य बाजारों में देखते हैं।

जब हम इस बारे में सोचते हैं कि इक्विटी में संतुलन कैसे प्राप्त किया जाए, तो हमें ब्याज दरों के प्रति उनकी संवेदनशीलता के कारण प्रत्येक 3-4 प्रतिशत से अधिक उपयोगिताओं जैसी भारित संपत्तियों पर विचार करना चाहिए। यह उन्हें एक ऐसा व्यवहार देता है जो अक्सर अन्य क्षेत्रों के सापेक्ष अद्वितीय होता है। ऊर्जा, सामग्री, रियल एस्टेट, और उपयोगिताओं को मिलाकर S&P 500 का केवल 12-13 प्रतिशत बनता है। अर्थव्यवस्था की स्थिति के बावजूद, लोगों को अभी भी अपने पानी, गैस और बिजली के बिलों का भुगतान करने की आवश्यकता है। यह तकनीक, ऊर्जा और उपभोक्ता विवेकाधीन जैसे चक्रीय क्षेत्रों के सापेक्ष उनके नकदी प्रवाह को अधिक स्थिर बनाता है।

उपभोक्ता स्टेपल, लगभग 7 प्रतिशत पर, बाजार की तुलना में अधिक स्थिर भी हैं। ये ऐसे उत्पाद हैं जिन्हें कंपनियां बेचती हैं जो हमेशा मांग में होती हैं – जैसे भोजन और रोजमर्रा की वस्तुएं – और नवीनतम इलेक्ट्रॉनिक गैजेट्स, लक्ज़री आइटम, वेकेशन क्रूज़ और अन्य के विपरीत, जब अर्थव्यवस्था में गिरावट आती है, तो बजट से बाहर होने का खतरा नहीं होता है। गेमिंग, आवास और अवकाश उत्पाद।

स्टॉक पोर्टफोलियो का निर्माण कैसे करें – बेहतर संतुलन प्राप्त करना

निवेशक जो इक्विटी जैसा रिटर्न चाहते हैं लेकिन कुछ अतिरिक्त सुरक्षा के साथ अक्सर लाभांश स्टॉक और “रक्षात्मक” स्टॉक की तलाश करते हैं, जैसे उपयोगिताओं और कम मूल्य-से-कमाई सकारात्मक नकदी प्रवाह वाले शेयर।

सामरिक व्यापारी अक्सर चक्र की शुरुआत (जैसे, तकनीक, उपभोक्ता विवेकाधीन, ऑटो, उपकरण) की ओर चक्रीय स्वामित्व चाहते हैं, और चक्र की प्रगति के रूप में उपयोगिताओं, स्टेपल, या यहां तक कि स्वास्थ्य देखभाल में अधिक बदलाव करते हैं।

उम्र बढ़ने की आबादी के कारण कुछ लोग स्वास्थ्य सेवा को चक्रीय की तुलना में अधिक धर्मनिरपेक्ष के रूप में देख सकते हैं, हालांकि यह

राजनीतिक हवाओं पर निर्भर है।

निवेशक अक्सर

लेकिन, निश्चित रूप से, कई अलग-अलग चीजें हैं जो किसी व्यवसाय के स्वास्थ्य को प्रभावित कर सकती हैं। स्थिर गैर-मौसमी मांग वाले उत्पाद बेचने वाले परिपक्व निगमों के लिए भी, वे अनिवार्य रूप से तिमाही आय को किसी बिंदु पर लाभांश से कम प्रदर्शन करते देखेंगे। यह बाधाओं को भी बढ़ा सकता है कि यदि लाभांश को अपने मौजूदा स्तर पर बनाए नहीं रखा जा सकता है तो कटौती की जाएगी। जब भी लाभांश में कटौती की जाती है तो स्टॉक को आम तौर पर बुरी तरह से दंडित किया जाता है क्योंकि यह कंपनी के वित्तीय स्वास्थ्य पर व्यापक चेतावनी का संकेत देता है।

रक्षात्मक शेयरों को अक्सर अपेक्षाकृत कम अमेरिकी बाजार सहसंबंध और बाजार के सापेक्ष कम गिरावट वाले शेयरों के रूप में माना जाता है।

ऊर्जा क्षेत्र औसत की तुलना में समग्र बाजार से कम सहसंबद्ध है और औसत लाभांश से अधिक होने की प्रवृत्ति रखता है। लेकिन तेल और गैस कंपनियां आम तौर पर बहुत अधिक उत्तोलन का उपयोग करती हैं क्योंकि वे पूंजी गहन हैं। और वे भारी मात्रा में ऊर्जा कमोडिटी बाजारों के प्रदर्शन से बंधे हैं।

तेल बाजार अमेरिकी शेयर बाजार की तुलना में लगभग दुगना अस्थिर है और दर्दनाक नीचे की ओर बढ़ने का खतरा है।

यह तेल क्षेत्र को औसत से बड़े ड्रॉडाउन की तुलना में अधिक संवेदनशील बनाता है।

ऐसी कोई भी कंपनी जिसका नकदी प्रवाह किसी एक या

वस्तुओं के सीमित सेट की कीमत से बहुत अधिक जुड़ा हुआ है, जोखिम में है।

एक निश्चित क्षेत्र या दो में अत्यधिक केंद्रित होना खतरनाक हो सकता है क्योंकि नकदी प्रवाह का स्रोत एक प्रतिनिधि सूचकांक के भीतर कैसे हो सकता है, इसके सापेक्ष अच्छी तरह से विविध नहीं है।

2000 में, इंटरनेट और तकनीकी कंपनियों की भविष्य की संभावनाओं पर अत्यधिक आशावाद के कारण तकनीक दुर्घटनाग्रस्त हो गई।

2008 में, वित्तीय स्थिति बैंकिंग क्षेत्र में अत्यधिक उत्तोलन के कारण दुर्घटनाग्रस्त हो गई, जो ज्यादातर आवासीय आवास बाजारों में अत्यधिक जोखिम भरे उधार से संबंधित थी।

2015-16 में, तेल और गैस शेयरों में गिरावट आई क्योंकि कच्चे तेल के बाजार में आपूर्ति की अधिकता के कारण गिरावट आई।

आप एक निश्चित प्रकार के नकदी प्रवाह पर बहुत अधिक निर्भर नहीं रहना चाहते हैं।

नीचे दिया गया डेटा जनवरी 1999 से फरवरी 2020 तक चलता है:

सामान्य निष्कर्ष

ध्यान दें कि स्टेपल और उपयोगिताओं का बाजार से सबसे कम संबंध है। वे कम चक्रीय होते हैं क्योंकि उनका नकदी प्रवाह अधिक स्थिर होता है।

हम यह भी जानते हैं कि हम विकास और मूल्य के लिए उचित संतुलन चाहते हैं ताकि जोखिम-समायोजित शर्तों में एक बेहतर इक्विटी पोर्टफोलियो का निर्माण किया जा सके, बजाय एक विषय या कारक के पूर्वाग्रह के।

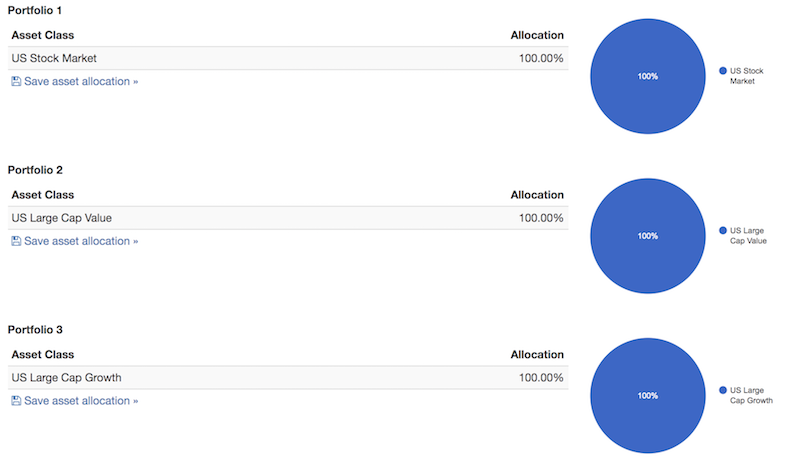

ध्यान दें कि कैसे सामान्य बाज़ार (पोर्टफोलियो 1 नीचे) एक “वैल्यू” पोर्टफोलियो (पोर्टफोलियो 2) और एक “ग्रोथ” पोर्टफोलियो (पोर्टफोलियो 3) दोनों से बेहतर प्रदर्शन करता है।

पोर्टफोलियो आवंटन

पोर्टफोलियो परिणाम

सामान्य अंक

अब तक, हम शायद निम्नलिखित बिंदुओं को दूर कर सकते हैं:

1 . हम अधिक कुशल तरीके से अपने सेक्टर वेट को संतुलित करके अपने इनाम को जोखिम में बढ़ा सकते हैं।

हम अपनी एकाग्रता को नकदी प्रवाह के अधिक चक्रीय रूपों तक सीमित कर सकते हैं और उन क्षेत्रों पर अपना भार बढ़ा सकते हैं जो अधिक स्थिर नकदी प्रवाह उत्पन्न करते हैं।

2. अपने जोखिमों को बेहतर ढंग से संतुलित करने के लिए, हमें उन क्षेत्रों की ओर अधिक ध्यान देना चाहिए जो बाजार से कम सहसंबद्ध हैं और उन क्षेत्रों की ओर जिनका बाजार में कम बीटा है।

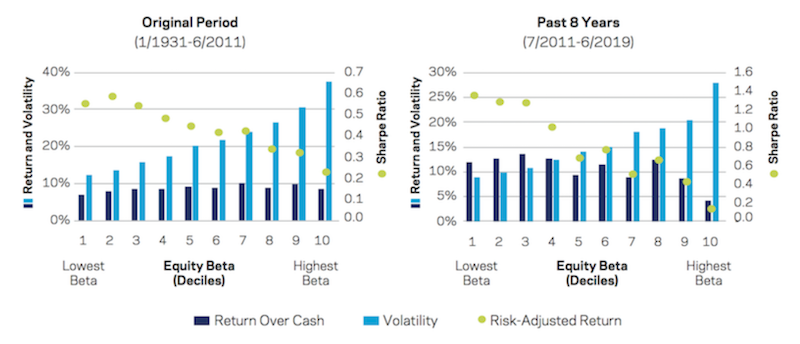

एसेट मैनेजमेंट फर्म AQR द्वारा किए गए एक अध्ययन में पाया गया कि बाजार के सबसे निचले बीटा हिस्से उच्चतम बीटा घटकों की तुलना में अधिक जोखिम-समायोजित रिटर्न देते हैं।

छवि में हरे बिंदु जोखिम-समायोजित रिटर्न दिखाते हैं।

1931 से 2011 की अवधि (ऊपर बाईं छवि) निम्नतम बीटा इक्विटी में बेहतर जोखिम-समायोजित रिटर्न दिखाती है। उच्च बीटा साथियों। 2011-2019 की अवधि, निश्चित रूप से अपेक्षाकृत स्थिर बैल रन की विशेषता थी।

इसका मतलब यह है कि हमें संभवतः कम बीटा क्षेत्रों जैसे उपयोगिताओं और स्टेपल को उच्च बीटा, उपभोक्ता विवेकाधीन और औद्योगिक जैसे चक्रीय क्षेत्रों के सापेक्ष अधिक वजन करना चाहिए।

3. हमें मूल्य और विकास के बीच एक स्वस्थ संतुलन रखने का प्रयास करना चाहिए। हालांकि तकनीक चक्रीय है और जब लोग इस क्षेत्र में अपने दांव पर ध्यान केंद्रित करते हैं तो उच्च गिरावट होती है, यह एक महत्वपूर्ण विकास चरण और संतुलन का स्रोत है एक पोर्टफोलियो में।

4. हमें बाजार पूंजीकरण या आकार के आधार पर एक हद तक संतुलन भी रखना चाहिए।

एक पोर्टफोलियो जो स्मॉल कैप्स (यानी, रसेल 2000), लार्ज कैप्स (यानी, डॉव जोन्स इंडस्ट्रियल एवरेज), और NASDAQ (यानी, एक टेक-/ग्रोथ-फोकस्ड इंडेक्स) के बीच बराबर भागों में विभाजित है, इनाम में सुधार करता है S&P 500 की तुलना में जोखिम के सापेक्ष।

एक संतुलित इक्विटी पोर्टफोलियो का उदाहरण आवंटन

यदि हम एक ऐसे स्टॉक आवंटन की तलाश कर रहे हैं जो पूरे आर्थिक चक्र में बेहतर संतुलित हो और स्वभावगत चक्रों (जैसे, तकनीक, तेल और गैस, खनन) पर बहुत अधिक निर्भर न हो, यहाँ एक है जो S&P 500 पर हमारे जोखिम के सापेक्ष हमारे इनाम में सुधार करता है:

| हेल्थ केयर सेलेक्ट सेक्टर SPDR ETF | 8.00% | |

| औद्योगिक सेलेक्ट सेक्टर SPDR ETF | 4.00% | |

| मटेरियल सेलेक्ट सेक्टर SPDR ETF | 4.00% | |

| तकनीक सेलेक्ट सेक्टर SPDR ETF | 16.00% | |

| यूटिलिटी सेलेक्ट सेक्टर SPDR ETF | 23.00% | |

| iShares रसेल 2000 ETF | 10.00% |

हम नीचे देख सकते हैं कि पोर्टफोलियो एक दूसरे को प्रतिबिंबित करते हैं – आखिरकार, वे एक ही संपत्ति वर्ग हैं – लेकिन नीली रेखा (“संतुलित”) पूर्व-पैक संस्करण (एसएंडपी 500) से बेहतर प्रदर्शन करती है।

धीरे-धीरे समय के साथ यह कम जोखिम के साथ बेहतर रिटर्न देता है।

पोर्टफोलियो रिटर्न

| सर्वश्रेष्ठ वर्ष | सबसे खराब वर्ष | अधिकतम ड्रॉडाउन | शार्प अनुपात | सॉर्टिनो अनुपात | यूएस मार्केट कोर | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| $10,000 | $37,551 | 7.15% | 12.80% | 29.37% | ||||||

| 0.56 | 1.00 |

एक्सपोजर में अंतर

यहां हम देख सकते हैं विभिन्न बाजार पूंजीकरणों, क्षेत्रों और विषयों के बीच दोनों के बीच एक्सपोजर में अंतर:

| एस एंड पी 500 | ||

|---|---|---|

| आर चुकता | ||

| 99.90% | ||

| S&P 500 सेक्टर एक्सपोजर | हम यह भी देख सकते हैं कि अगर हम अपने रोलिंग रिटर्न, या विभिन्न समय-सीमाओं में औसत वार्षिक रिटर्न, संतुलित पोर्टफोलियो S&P 500 पर एक सुधार है। |

रोल अवधि

संतुलित पोर्टफोलियो

S&P 500

औसत

उच्च

कम

औसत

उच्च

कम

| 8.49% | 32.31% | |||||

|---|---|---|---|---|---|---|

| 8.02% | ||||||

| 17.85% | 7 साल 8.70% 14.24% | |||||

| 7.63% | 14.70% | -1.53% | 10 साल 8.62% 12.94% | |||

| 7.53% | 13.44% | 1.42% | 15 साल | 8.67% | 10.89% 6.19% 7.60% | |

| 4.97% | (पोर्टफोलियो आंकड़ों के बारे में अधिक जानकारी इस लेख के नीचे | में पाई जा सकती है।) | निष्कर्ष | |||

| ट्रेडिंग लागत (स्लिपेज, कमीशन, मार्जिन फीस) और उचित तरलता प्रबंधन की भूमिका के साथ, बाजारों में मूल्य जोड़ना कोई आसान काम नहीं है। | हालांकि, हम अपने जोखिम के सापेक्ष अपने इनाम में सुधार करने के लिए विभिन्न क्षेत्रों और बाजार पूंजीकरण (लार्ज कैप, मिड कैप, स्मॉल कैप) को बेहतर संतुलित करने के लिए आवंटन में सुधार कर सकते हैं। | वह कमियों के बिना नहीं आता है। एक व्यक्तिगत निवेशक के लिए, | के लिए सामान्य रूप से माप, प्रबंधन और अतिरिक्त जटिलता की आवश्यकता होती है। व्यापार और निवेश एक पूर्णकालिक काम है। | इसके अलावा, S&P 500 – साथ ही NASDAQ, रसेल 2000, डॉव जोन्स, और | – के अपने तरल वायदा बाजार हैं। इसलिए, शेयर बाजार में लीवरेज्ड एक्सपोजर का एक निश्चित स्तर प्राप्त करना कुछ व्यापारियों और निवेशकों की आवश्यकताओं को बेहतर ढंग से पूरा कर सकता है। उन मामलों में, स्टॉक मार्केट के प्री-पैकेज्ड संस्करण में निवेश करना अक्सर सबसे अच्छा विकल्प होता है। | इंडेक्स भी खरीदार को उत्तरजीविता पूर्वाग्रह का लाभ प्रदान करते हैं। |

जो सफल होते हैं वे अंतत: कम हो जाते हैं और पूरी तरह से नए प्रकार के व्यवसायों द्वारा प्रतिस्थापित किए जाते हैं। तीस साल पहले, हम कभी भी अनुमान नहीं लगा सकते थे कि आज की बड़ी कंपनियां कंप्यूटर पर खरीदारी (

अमेज़ॅन ), कंप्यूटर पर जानकारी खोजने ( Google

), कंप्यूटर पर सोशल नेटवर्किंग (

) से संबंधित होंगी। फेसबुक

), इलेक्ट्रॉनिक ऑल-इन-वन “स्मार्ट” डिवाइस (

एप्पल

), और सॉफ्टवेयर, हार्डवेयर, और डेटा स्टोरेज (

माइक्रोसॉफ्ट

)। वे उन तकनीकों से संबंधित हैं जो हाल के दिनों में मौजूद नहीं थीं, फिर भी उन्होंने उपभोक्ताओं और विज्ञापनदाताओं के लिए भारी मात्रा में मूल्य बनाए हैं। अगले तीस वर्षों के बाद परिदृश्य कुछ अलग दिखेगा। भविष्यवाणी करना कि ये प्रौद्योगिकियां और व्यवसाय के प्रकार क्या होंगे, आसान नहीं है, और विशेष रूप से कौन सी कंपनियां अगली वैश्विक दिग्गज बन जाएंगी।

अधिक संतुलित आवंटन प्राप्त करने के लिए व्यक्तिगत इक्विटी या ईटीएफ में निवेश की आवश्यकता होती है जो व्यापक जोखिम प्रदान करते हैं। इसमें ट्रेडिंग लागत शामिल है और अधिकांश ईटीएफ में अभी भी फीस है जो रिटर्न में खा जाती है। पैसिव इंडेक्स इनवेस्टमेंट से चिपके रहने के लिए यह एक और तर्क हो सकता है।

यहां तक कि जब हमारे पास इक्विटी बाजार (या यूएस इक्विटी, जैसा कि हमने ज्यादातर इस लेख में ध्यान केंद्रित किया है) के लिए बेहतर अनुकूलित एक्सपोजर है, तब भी हमें उस पोर्टफोलियो के संदर्भ में स्थिति की आवश्यकता है जो निश्चित आय के माध्यम से अधिक व्यापक रूप से संतुलित है, वस्तुएं, सोना/धातु, वास्तविक और वैकल्पिक संपत्तियां (रियल एस्टेट,

दृढ़ लकड़ी , निजी इक्विटी, विशेषता उधार, उद्यम), और विभिन्न मुद्राएं।

इसलिए हम सीखने की सलाह देते हैं कि रणनीतिक विविधीकरण कैसे प्राप्त किया जाए और एक संतुलित पोर्टफोलियो बनाया जाए जो विभिन्न वातावरणों में अच्छा प्रदर्शन कर सके।

पोर्टफोलियो संपत्ति

टिकर

साधन का नाम CAGR Stdev सर्वश्रेष्ठ वर्ष सबसे खराब साल मैक्स।

ड्राडाउन

-50.80%

अमेरिकी बाजार सहसंबंध

0.97

| (*) |

|

|---|