EBITDA (อ่านว่า อี-บิต-ดา) เป็นตัวย่อที่อ้างถึง e arnings ของบริษัท b efore i nterest, t แกน, d ขอบคุณ และ a ครึกครื้น

EBITDA เป็นเมตริกทางบัญชีที่คำนวณรายได้ของบริษัทก่อนที่จะหักดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคา และ ค่าตัดจำหน่าย

ใช้เป็นตัวแทนของกระแสเงินสดจากการดำเนินงานของบริษัท (OCF) หรือเงินสดที่บริษัทได้รับจากการดำเนินงาน

ซึ่งรวมถึงรายได้หักด้วยต้นทุนขาย (COGS) ต้นทุนคงที่ (เช่น ค่าจ้างพนักงาน ค่าเช่า ค่าสาธารณูปโภค) และค่าใช้จ่ายในการขาย ทั่วไป และบริหารอื่นๆ (SG&A)

เพื่อให้ได้แนวคิดเกี่ยวกับกระแสเงินสดจากการดำเนินงานของบริษัท ค่าใช้จ่ายบางอย่างสามารถหักออกตามความเป็นจริงเพื่อควบคุมความแตกต่างระหว่างกลุ่มเดียวกัน

แม้ว่าค่าเสื่อมราคาและค่าตัดจำหน่ายจะเป็นต้นทุนที่แท้จริงของธุรกิจ แต่ก็ไม่ใช่ค่าใช้จ่ายเงินสดโดยตรง

ตัวอย่างเช่น หากคุณเป็นเจ้าของรถบรรทุกขนส่ง ค่าเสื่อมราคาจะลดลงเมื่อเวลาผ่านไป อาจมีอายุใช้งาน 10-20+ ปี และในช่วงเวลาดังกล่าวจะสูญเสียมูลค่าตามอายุการใช้งานและมูลค่าการขายต่อที่ลดลง

แต่ในฐานะเจ้าของรถบรรทุก นี่ไม่ใช่ค่าใช้จ่าย “ตามที่คุณไป” ที่จับต้องได้

มันมีแต่จะกลายเป็นค่าใช้จ่ายในแง่ที่ว่าคุณจะต้องซื้อรถบรรทุกคันใหม่บ่อยๆ

โดยทั่วไป ภาษีจะจ่ายเป็นเปอร์เซ็นต์ของรายได้ บริษัทที่ไม่สร้างผลกำไรมักจะไม่มีภาษีเงินได้ แม้ว่าอาจมีกระแสเงินสดจากการดำเนินงานก็ตาม

นโยบายภาษียังแตกต่างกันไปตามเขตอำนาจศาล ซึ่งอาจทำให้ยากต่อการเปรียบเทียบประสิทธิภาพการดำเนินงานโดยดูที่รายการหลังหักภาษี (เช่น รายได้หรือกำไรสุทธิจากการดำเนินงานหลังหักภาษี (NOPAT))

ดอกเบี้ยจ่ายเป็นภาระในการชำระหนี้ เป็นส่วนหนึ่งของด้านการเงินของธุรกิจ ไม่ใช่ด้านปฏิบัติการ

ค่าตัดจำหน่ายเป็นฟังก์ชันของ “ค่าเสื่อมราคา” ของค่าความนิยมและสินทรัพย์ไม่มีตัวตนเมื่อเวลาผ่านไป ส่วนใหญ่เป็นหน้าที่ของประวัติการครอบครองของบริษัท บริษัทต่างๆ มักจะถูกซื้อหรือได้มาในราคาสูง

เบี้ยประกันภัยพิเศษนี้เสียบอยู่ในงบดุลเป็น “ค่าความนิยม” ซึ่งเป็นสินทรัพย์ไม่มีตัวตนประเภทหนึ่ง

ค่าความนิยมนี้มักถูกบันทึกเป็นเวลาหลายปี ขึ้นอยู่กับหลักเกณฑ์ทางบัญชี

EBITDA ในฐานะตัวแทนของกระแสเงินสด

กระแสเงินสดจากการดำเนินงานโดยทั่วไปเป็นตัวชี้วัดที่สำคัญที่สุดสำหรับธุรกิจ โดยเฉพาะอย่างยิ่งในระยะยาว

มูลค่าของธุรกิจคือจำนวนเงินที่คุณสามารถดึงออกมาจากมันได้ตลอดชีวิต

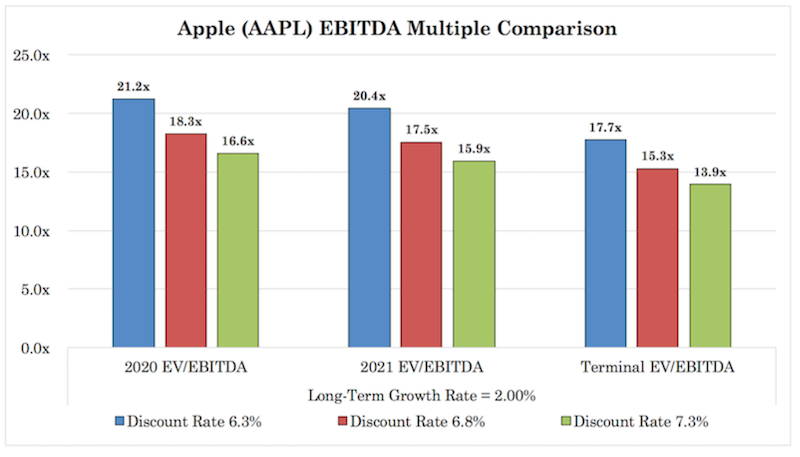

ท้ายที่สุดแล้ว เงินดอลลาร์ในปัจจุบันมีค่ามากกว่าหนึ่งดอลลาร์ในอนาคต ดังนั้นกระแสเงินสดในอนาคตจะถูกคิดลดกลับเป็นปัจจุบันด้วยอัตราคิดลดตัวแทน (เช่น อัตราผลตอบแทนที่กำหนด) เพื่อให้ได้มูลค่ายุติธรรม ของธุรกิจ (ดู Apple เป็นตัวอย่าง)

EBITDA มักใช้ในโลกธุรกิจ โดยเฉพาะอย่างยิ่งสำหรับการวิเคราะห์หลักทรัพย์เพื่อประเมินมูลค่าพื้นฐานของธุรกิจ

นักลงทุนต้องการทราบว่าบริษัททำกำไรได้เท่าใดจากฐานสินทรัพย์และการดำเนินการเกี่ยวกับผลิตภัณฑ์และบริการที่บริษัทผลิตและขาย

สำหรับบริษัทหลายประเภท การแยกส่วนนี้ทำได้ดี

เป็นตัวชี้วัดที่ไม่ใช่ GAAP แม้ว่าบริษัทต่างๆ มักจะรวม EBITDA ไว้ในงบกำไรขาดทุน

การเปรียบเทียบความสามารถในการทำกำไร

EBITDA ช่วยให้นักลงทุนและนักธุรกิจเปรียบเทียบประสิทธิภาพการดำเนินงานระหว่างบริษัทต่างๆ

ดอกเบี้ย ภาษี ค่าเสื่อมและค่าตัดจำหน่ายช่วยให้การเปรียบเทียบเป็นปกติ

ดอกเบี้ยจ่ายสะท้อนรูปแบบการจัดหาเงินที่แตกต่างกัน

ค่าใช้จ่ายภาษีขึ้นอยู่กับเขตอำนาจศาลของการดำเนินการ

ค่าเสื่อมราคาขึ้นอยู่กับประเภทสินทรัพย์และการปฏิบัติทางบัญชี

ค่าตัดจำหน่ายเป็นหน้าที่ของกิจกรรมการควบรวมกิจการของบริษัทในอดีต

ดังนั้น การเปรียบเทียบ EBITDA สามารถช่วยให้บริษัทต่างๆ มีบทบาทในการวิเคราะห์มากขึ้นหรือน้อยลง ในขณะที่ยังเป็นตัวชี้วัดคุณภาพสำหรับกระแสเงินสดจากการดำเนินงาน

การปรับ EBITDA

นักลงทุน วาณิชธนกิจ ทีมการเงินองค์กร และผู้เชี่ยวชาญด้านการประเมินมูลค่าอื่นๆ มักจะทำการปรับ EBITDA เพื่อช่วยให้ความหมายเป็นปกติหรือทำการเปลี่ยนแปลงที่เหมาะสมกับอุตสาหกรรมที่กำลังประเมิน

ซึ่งอาจหมายถึงค่าใช้จ่ายในการตัดหนี้ การชำระหนี้ตามกฎหมาย หรือรายการที่เกิดขึ้นครั้งเดียวอื่นๆ ที่ไม่ได้ให้ภาพที่ดีเกี่ยวกับประสิทธิภาพการดำเนินงานในระยะยาวของธุรกิจ

EBITDA ที่เป็นบวกบ่งชี้อะไร

โดยทั่วไปแล้ว ตัวเลข EBITDA ที่เป็นบวกหมายความว่าธุรกิจมีโครงสร้างที่ดี อย่างไรก็ตาม ไม่จำเป็นว่าธุรกิจจะสร้างกระแสเงินสดเป็นบวกเสมอไป

กระแสเงินสดเท่ากับกำไรบวกค่าเสื่อมราคาและค่าตัดจำหน่าย (เป็นค่าใช้จ่ายที่ไม่ใช่เงินสด) บวกหรือลบการเปลี่ยนแปลงใด ๆ ในเงินทุนหมุนเวียนลบค่าใช้จ่ายทุนใด ๆ

EBITDA รวมค่าเสื่อมราคาและค่าตัดจำหน่ายบวกกลับ แต่จะไม่สนใจการเปลี่ยนแปลงของเงินทุนหมุนเวียน (เช่น สินค้าคงคลัง เงินสด และสินทรัพย์/หนี้สินระยะสั้นอื่นๆ) และ capex

เงินทุนหมุนเวียนมีความสำคัญเนื่องจากเกี่ยวข้องกับการทำให้แน่ใจว่าธุรกิจยังคงแข็งแกร่งบนพื้นฐานสินทรัพย์และหนี้สิน และเพื่อวัตถุประสงค์ในการบริหารกระแสเงินสด

Capex สามารถแบ่งออกเป็นสองประเภททั่วไป:

- รายจ่ายเพื่อการบำรุงรักษา

- รายจ่ายเพื่อการเติบโต

รายจ่ายเพื่อการบำรุงรักษาคือจำนวนเงินพื้นฐานที่จำเป็นในการบำรุงรักษาหรือเปลี่ยนสินทรัพย์ที่สลายไป หรือเสื่อมค่าไปตามกาลเวลา

Growth capex คือจำนวนเงินที่จำเป็นในการช่วยขยายฐานสินทรัพย์เพื่อช่วยให้บริษัทมีรายได้เพิ่มขึ้น

นักวิเคราะห์จำนวนมากจะปรับ EBITDA สำหรับค่าใช้จ่ายที่จำเป็นโดยประมาณในอนาคต

บริษัทต่างๆ ใช้ฐานสินทรัพย์ของตนในการเติบโต ดังนั้น การรวมค่าใช้จ่ายนี้จึงอาจถูกมองว่ามีความสำคัญ

EBITDA ติดลบหมายถึงอะไร

EBITDA ติดลบอาจหมายความว่าบริษัทมีปัญหาเชิงโครงสร้างในการสร้างกำไรและกระแสเงินสด

อย่างไรก็ตาม อาจนำมาซึ่งค่าใช้จ่ายจำนวนมากที่เกิดขึ้นเพียงครั้งเดียว เช่น ค่ากฎหมาย ค่าลดหย่อน ฯลฯ

บริษัทที่ดำเนินงานในอุตสาหกรรมที่มักประสบปัญหาทางกฎหมายบ่อยครั้ง เช่น ยาและยาสูบ มักพบว่า EBITDA ไตรมาสติดลบหรือสำหรับงบการเงินทั้งปี

นักวิเคราะห์จะยังแยกความแตกต่างระหว่างรายการที่เกิดขึ้นครั้งเดียวและรายการที่เกิดซ้ำ

ปัญหาทางกฎหมายและค่าใช้จ่ายที่เกี่ยวข้องกับกฎหมายอาจเฉลี่ยเป็นจำนวนที่แน่นอนต่อไตรมาสหรือปี แต่การชำระบัญชีครั้งใหญ่จะถูกลดราคาโดยตลาดเมื่อมีแนวโน้มที่จะเกิดขึ้น

โดยทั่วไป EBITDA ติดลบชั่วคราวจะไม่เป็นปัญหา ตราบใดที่มีการจัดการอย่างดีด้วยบัฟเฟอร์เงินสดที่เหมาะสม EBITDA ติดลบเชิงโครงสร้างเป็นปัญหา

เมื่อ EBITDA ถูกนำไปใช้อย่างไม่เหมาะสม

EBITDA จะถูกใช้เป็นเมตริกทางการเงินเพื่อให้ข้อบ่งชี้ที่ชัดเจนเกี่ยวกับธุรกิจมากกว่าที่สามารถทำได้ด้วยเมตริก GAAP มาตรฐาน

แต่ด้วยสิ่งนี้ศักยภาพในการล่วงละเมิดจึงเกิดขึ้น

EBITDA ได้รับการออกแบบมาเพื่อแยกค่าใช้จ่ายที่ไม่ได้เป็นส่วนหนึ่งของลักษณะสำคัญของการดำเนินธุรกิจ แต่ทีมผู้บริหารอาจใช้ EBITDA เป็นเครื่องมือในการพิจารณาค่าใช้จ่ายจำนวนมากอย่างไม่เหมาะสมว่าเป็น “เฉพาะ” หรือไม่ใช่การขอความช่วยเหลือเพื่อเพิ่มเทียม รายงานผลกำไรจากการดำเนินงานของพวกเขา

เนื่องจากทีมผู้บริหารมักได้รับการชดเชยตามเมตริกทางการเงินและราคาหุ้นของบริษัท จึงจูงใจให้มีพฤติกรรมเช่นนี้

หากเมตริกทางการเงินบางอย่างสามารถปรับปรุงได้และให้ภาพรวมที่ดีขึ้นเกี่ยวกับสุขภาพของบริษัท และตลาดมองว่าสิ่งเหล่านี้น่าเชื่อถือ โดยทั่วไปแล้ว ราคาหุ้นและค่าตอบแทนของผู้บริหารจะดีขึ้นตามไปด้วย

เมื่อค่าใช้จ่ายที่เกิดขึ้นครั้งเดียวหรือผิดปกติเกิดขึ้นบ่อยครั้งจนอาจถูกพิจารณาว่าเป็นการหลอกลวง นักวิเคราะห์ ผู้เชี่ยวชาญด้านการประเมินมูลค่า ทีมผู้บริหาร ฯลฯ อาจพิจารณาเมตริกนี้ว่า “adjusted EBITDA” หรือคำที่คล้ายกัน .

EBITDA และสาขาย่อย (EBITDA ที่ปรับปรุงแล้วหรือเมตริกที่คล้ายกับ EBITDA เฉพาะอุตสาหกรรม) ไม่ได้รับการยอมรับภายใต้หลักการบัญชีที่ยอมรับโดยทั่วไป (GAAP)

ดังนั้น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (ก.ล.ต.) จะกำหนดให้บริษัทที่ยื่นหลักทรัพย์ผ่านหน่วยงานต้องกระทบยอดการเปลี่ยนแปลงของ EBITDA และ EBITDA กับกำไรสุทธิ

และ EBITDA และมาตรการที่ปรับปรุงแล้วอื่นๆ จะไม่ถือเป็นการวัดกระแสเงินสดอิสระหรือที่สามารถแจกจ่ายได้สำหรับการจัดการหรือการใช้ดุลยพินิจ

EBITDA Margin

EBITDA Margin คือ EBITDA หารด้วยรายได้ทั้งหมด หรือกำไรจากการดำเนินงานทั้งหมดเมื่อเทียบกับรายได้

หนึ่งลบ EBITDA margin แสดงค่าใช้จ่ายในการดำเนินงานเทียบกับรายได้รวม

Margin คือสิ่งที่นักวิเคราะห์หลายคนมองหาเพื่อพิจารณาว่าโครงสร้างต้นทุนของบริษัทมีประสิทธิภาพเพียงใด

ตัวอย่างงบกำไรขาดทุน

เพื่อช่วยให้เห็นภาพว่า EBITDA เหมาะสมอย่างไร ให้พิจารณางบกำไรขาดทุนด้านล่าง

| รายได้ | |

| รายได้จากการขาย | $100,000 |

| ต้นทุนขาย (COGS) | $20,000 |

| กำไรขั้นต้น | $80,000 |

| ค่าใช้จ่ายในการดำเนินงาน | |

| ค่าใช้จ่ายในการขาย ทั่วไป และบริหาร (SG&A) | $30,000 |

| ค่าเสื่อมราคาและค่าตัดจำหน่าย (D&A) | $5,000 |

| ค่าใช้จ่ายอื่นๆ | $1,000 |

| ค่าใช้จ่ายในการดำเนินงานทั้งหมด | $36,000 |

| กำไรจากการดำเนินงาน | $44,000 |

| ไม่ได้ดำเนินการ รายได้ | $2,000 |

| รายได้ก่อนหักดอกเบี้ยและภาษี (EBIT) | $46,000 |

| รายได้ทางการเงิน | $3,000 |

| กำไรก่อนดอกเบี้ยจ่าย (EBI) | $49,000 |

| ค่าใช้จ่ายทางการเงิน | $2,000 |

| รายได้ก่อนภาษีเงินได้ (EBT) | $47,000 |

| รายได้สุทธิ | $37,000 |

บริษัททำรายได้ $100k

COGS คือ $20k

นั่นทำให้กำไรขั้นต้นอยู่ที่ 80,000 ดอลลาร์

ค่าใช้จ่ายในการดำเนินงานหลักคือ

SG&A ซึ่งในที่นี้คือ 30,000 ดอลลาร์

ซึ่งปล่อยให้ใช้กับ EBITDA ที่ $80k ลบ $30k หรือ $50k

รับ 50,000 ดอลลาร์จากรายรับ (100,000 ดอลลาร์) ซึ่งให้ EBITDA ส่วนต่าง 50 เปอร์เซ็นต์

จากนั้นเราสามารถลงไปจนถึงค่าเสื่อมราคาและค่าตัดจำหน่ายและค่าใช้จ่ายอื่น ๆ เพื่อให้ได้กำไรจากการดำเนินงาน

เพิ่มรายได้ที่ไม่ได้ดำเนินการ (เช่น รายได้ที่ไม่เกี่ยวข้องกับธุรกิจ) เพื่อรับ EBIT

เพิ่มรายรับทางการเงิน รับที่ EBI ลบค่าใช้จ่ายทางการเงิน (เช่น ดอกเบี้ย) ออกเพื่อรับรายได้ก่อนหักภาษี

จากนั้นเราจะมีภาษีเงินได้และรายได้สุทธิในที่สุด ซึ่งเรียกว่ารายได้

EV/EBITDA เป็นเครื่องมือประเมินมูลค่า

การประเมินมูลค่ามักจะแสดงเป็นทวีคูณ

ตัวอย่างเช่น เมื่อพูดถึงเมตริกทั่วๆ ไป เช่น รายได้หลังหักภาษี คุณมักจะพูดว่า “บริษัท X ซื้อขายเพื่อผลกำไร 20 เท่า”

หากบริษัทมีราคาหุ้นที่ $20 และมีรายได้ $1 ต่อหุ้น การหารพื้นฐานระหว่างทั้งสองจะพบว่าการซื้อขายที่กำไร 20 เท่านั้นทวีคูณ (อัตราส่วนราคาต่อกำไรหรือ P/E)

มูลค่าองค์กรตรงกับ EBITDA ทำให้ EV/EBITDA ทวีคูณ

ทำไมต้อง EV?

EV หมายถึงมูลค่าองค์กร มูลค่าองค์กรคือผลรวมของหนี้สินและผู้เรียกร้องทุนทั้งหมด ในขณะที่มูลค่าหลักทรัพย์ตามราคาตลาดเป็นเพียงส่วนของผู้ถือหุ้น

มูลค่าองค์กรจะใช้แทนมูลค่าตามราคาตลาดเมื่อยังไม่ได้หักดอกเบี้ยจ่ายออก

หากไม่ได้หักดอกเบี้ยออก หมายความว่าผู้ถือหนี้ยังคง “รวม” อยู่ในเมตริก

การหักลบดอกเบี้ยจ่ายเป็นการลบผู้ทวงถามหนี้อย่างได้ผล ดังนั้น จึงต้องใช้เมตริกส่วนได้เสีย (เช่น รายได้ ซึ่งเป็นส่วนหนึ่งของ P/E)

รูปแบบพิเศษของ EBITDA

EBITDA มีหลายรูปแบบ

เมตริกบางอย่างที่ใช้ในการบัญชีได้รับการพิจารณาว่าปรับปรุงมากกว่า EBITDA ในขณะที่เมตริกอื่น ๆ นั้นเฉพาะเจาะจงสำหรับบางอุตสาหกรรม

EBITDAX

EBITDAX ย่อมาจาก

Earnings Before Interest, Depreciation, Amortization, and Exploration และเป็นตัวชี้วัดแบบ non-GAAP ที่ใช้กันทั่วไปในอุตสาหกรรมน้ำมันและก๊าซ ซึ่งคล้ายกับ EBITDA แต่ยังไม่รวมค่าใช้จ่ายในการสำรวจ ซึ่งอาจแตกต่างกันอย่างมากระหว่างบริษัทพลังงาน

การยกเว้นนี้ช่วยให้นักวิเคราะห์เปรียบเทียบบริษัทพลังงานได้ดีขึ้น

EBITDAR

EBITDAR ย่อมาจาก

Earnings Before Interest, Taxes, Depreciation, Amortization, and Restructuring or Rent Costs และเป็นเมตริกแบบ non-GAAP ที่สามารถใช้เพื่อเปรียบเทียบบริษัทต่างๆ ในอุตสาหกรรมเดียวกันที่มีทรัพย์สินประเภทต่างๆ

ตัวอย่างเช่น บริษัทขนส่งแห่งหนึ่งอาจเช่ารถบรรทุกในขณะที่อีกบริษัทหนึ่งเป็นเจ้าของรถบรรทุกและต้องเสียค่าเสื่อมราคา ด้วยการใช้ EBITDAR นักวิเคราะห์สามารถเข้าใจความแตกต่างในการดำเนินงานระหว่างสองบริษัทได้ดีขึ้น ในขณะที่ควบคุมความแตกต่างเฉพาะในสินทรัพย์ของพวกเขา

EBITDAR ยังใช้ในอุตสาหกรรมเกม ที่พัก และการพักผ่อน

บางคนใช้ EBITDAR กับ R ที่หมายถึงต้นทุนการปรับโครงสร้าง ในขณะที่คนอื่นมองว่าต้นทุนเหล่านี้เป็นรายการที่เกิดขึ้นครั้งเดียวและรวมไว้ใน “EBITDA ที่ปรับปรุงแล้ว” แทน

ในบางครั้ง EBITDAR จะปรากฏเป็น EBITDAL โดยที่ R แทนที่ด้วย L สำหรับ “ต้นทุนการเช่า”

EBITDAC

EBITDAC ย่อมาจาก

Earnings Before Interest, Taxes, Depreciation, Amortization และ Coronavirus และเป็นเมตริกแบบ non-GAAP ที่เกิดขึ้นเนื่องจากผลกระทบของ COVID- 19 เกี่ยวกับธุรกิจ

เป็นตัวชี้วัดที่ไม่ใช่ GAAP

EBITDAC เป็นส่วนเสริมที่ค่อนข้างใหม่ในการตอบสนองต่อการแพร่ระบาดของ

Covid-19

โดยพื้นฐานแล้วเมตริกนี้ใช้เป็นวิธีการสำหรับบริษัทต่างๆ ในการดูว่าพวกเขาจะมีรายได้เท่าไรหากไม่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19

สิ่งนี้อาจดูไม่น่าเชื่อถือมากนัก แต่สิ่งที่พวกเขาพยายามนำเสนอ (หากใช้โดยสุจริต) คือกระแสเงินสดปกติของธุรกิจ

สมมุติว่าเมื่อบริษัทผ่านพ้นการแพร่ระบาดของโควิด-19 ได้อย่างสมบูรณ์ EBITDAC จะแสดงลักษณะที่แท้จริงของ “EBITDA ปกติ”

นับตั้งแต่ EBITDAC ได้รับการจ้างงานครั้งแรกโดยบางบริษัทในเดือนพฤษภาคม 2020 บริษัทอื่นๆ ก็เริ่มรับมันเช่นกัน

บริษัทเหล่านี้ยืนยันว่าการปิดกิจการตามคำสั่ง การสูญเสียความเชื่อมั่นของธุรกิจและผู้บริโภค และอื่นๆ ทำให้ศักยภาพในการทำกำไรที่แท้จริงผิดเพี้ยนไปชั่วคราว (หรืออัตราการดำเนินการโดยทั่วไป)

สิ่งนี้นำมาซึ่งความนิยมของเมตริกที่เกี่ยวข้องกับไวรัสโคโรนาเพื่อปรับสำหรับการลดลงนี้และระบุสิ่งที่พวกเขาคิดว่าจะได้รับ – และจะได้รับในอนาคต – ในกรณีที่ไม่มีการระบาดใหญ่

นักวิเคราะห์มีอิสระที่จะตีความเมตริกที่บริษัทจัดหาให้ได้ตามที่พวกเขาต้องการ

บางธุรกิจไม่ได้เดือดร้อนอะไรมากมาย เช่น ธุรกิจที่ผูกติดกับเศรษฐกิจดิจิทัล หรือจัดหาสิ่งที่จำเป็นต่อการอยู่รอดอย่างอาหารและยาพื้นฐาน

สำหรับบริษัทอื่นๆ เช่น โรงภาพยนตร์ ธุรกิจเก่าแก่ และบริษัทที่เกี่ยวข้องกับการท่องเที่ยวและการชุมนุมสาธารณะ มันเป็นสถานการณ์ที่แตกต่างออกไป และพวกเขามีแนวโน้มที่จะแบกรับรอยแผลเป็นจากวิกฤตไปอีกหลายปี

ดังนั้น EBITDAC อาจ “ยุติธรรม” (และไม่จำเป็น) ที่จะใช้กับกลุ่มเดิม แต่ต้องมีการตรวจสอบอย่างใกล้ชิดสำหรับกลุ่มหลัง

EBITD

EBITD หมายถึง

กำไรก่อนหักดอกเบี้ย ภาษี และค่าเสื่อมราคา ( EBITD บางครั้ง EBDIT หรือ กำไรก่อนหักค่าเสื่อม ดอกเบี้ย และภาษี ( PBDIT )).

EBITD โดยพื้นฐานแล้วคือ EBITDA แต่ค่าตัดจำหน่ายจะถูกนำมาพิจารณาด้วย

สามารถใช้ในกรณีที่ความแตกต่างในประวัติการครอบครองของบริษัท (ซึ่งค่าตัดจำหน่ายของค่าความนิยมเข้ามา) อาจเป็นปัจจัยที่เกี่ยวข้องใน การกำหนดมูลค่าของบริษัท

EBITD ไม่ได้ใช้กันอย่างแพร่หลาย

EBITA

EBITA คือ

กำไรก่อนหักดอกเบี้ย ภาษี และค่าตัดจำหน่าย ( EBITA )

EBITA คำนึงถึงอิทธิพลของค่าเสื่อมราคา ซึ่งแตกต่างจาก EBITDA

หากค่าตัดจำหน่ายของ บริษัท เป็นศูนย์อย่างที่มักเป็น EBITA จะเหมือนกับ EBIT ที่เป็นที่นิยม

EBITA ได้รับความนิยมเพิ่มขึ้นเนื่องจากจำนวนค่าใช้จ่ายที่ไม่มีตัวตนในงบดุลเพิ่มขึ้นและสามารถเปรียบเทียบได้กับ EBITDA ทวีคูณ

กล่าวคือ EBITA เป็นกรณีที่นักลงทุนอาจต้องการควบคุมค่าตัดจำหน่าย แต่มองว่าค่าเสื่อมราคาเป็นสาระสำคัญ

ด้วยสภาวะดอกเบี้ยต่ำตั้งแต่ปี 2551 สิ่งนี้ได้เพิ่มมูลค่าหุ้นและดึงผลตอบแทนไปข้างหน้า

บริษัทต่างๆ สามารถใช้หุ้นของตนเป็นสกุลเงินในการซื้อ และด้วยการลงทุนที่ทำกำไรได้น้อยลงเมื่ออัตราผลตอบแทนล่วงหน้าลดลง สิ่งนี้จูงใจให้เกิดกิจกรรมการควบรวมกิจการ

ส่งผลให้ค่าความนิยมในงบดุลเพิ่มขึ้น โดยมีค่าความนิยมแทนค่าความนิยมในงบดุลที่ “เสียบ” เพื่อเพิ่มมูลค่าเพิ่มของสินทรัพย์เมื่อบริษัทถูกซื้อกิจการด้วยค่าพรีเมียม

แม้ว่าการตัดค่าความนิยมหรือค่าใช้จ่ายเป็นค่าใช้จ่ายที่เกี่ยวข้อง แต่ก็ไม่ได้เชื่อมโยงโดยตรงกับการประเมินสถานภาพการดำเนินงานหรือความสามารถในการสร้างรายได้ของธุรกิจ

OIBDA

OIBDA หมายถึง

รายได้จากการดำเนินงานก่อนค่าเสื่อมราคาและค่าตัดจำหน่าย ( OIBDA )

OIBDA ทำงานโดยรับรายได้จากการดำเนินงานบวกค่าเสื่อมและค่าตัดจำหน่าย

OIBDA รวมเฉพาะรายได้ที่ได้รับจากการดำเนินงานและไม่ใช่รายได้ที่ไม่ได้ดำเนินการ (เช่น

การแลกเปลี่ยนเงินตราต่างประเทศ การเปลี่ยนแปลงที่เกี่ยวข้อง การเปลี่ยนแปลงทางบัญชี)

ซึ่งแตกต่างจาก EBITDA ซึ่งเริ่มที่กำไรแล้วบวกกลับดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย

วิธีการที่ใช้ในการสร้าง OIBDA ช่วยหลีกเลี่ยงผลกระทบของการตัดค่าใช้จ่ายจากการเรียกเก็บเงินเพียงครั้งเดียว

บางบริษัทอาจต้องการใช้ OIBDA แทน EBITDA หากต้องเสียค่าใช้จ่ายจำนวนมาก ซึ่งมักเกิดจากการควบรวมกิจการในอดีต

OIBDA และ EBITDA มีประโยชน์สำหรับการพิจารณากระแสเงินสดจากการดำเนินงานหรือศักยภาพของกระแสเงินสดจากการดำเนินงานของธุรกิจเมื่อควบคุมภาษีและวิธีแปลงสินทรัพย์เป็นทุนของบริษัท

รายได้จากการดำเนินงานสุทธิ (NOI)

รายได้จากการดำเนินงานสุทธิ (NOI) ใช้ในหมวด

อสังหาริมทรัพย์

ใช้เพื่อช่วยตัดสินว่าการลงทุนด้านอสังหาริมทรัพย์มีกำไรหรือคาดว่าจะมีกำไร

รายได้จากการดำเนินงานสุทธิช่วยให้นักลงทุนประเมินว่าทรัพย์สินมีแนวโน้มที่จะสร้างกระแสเงินสดมากน้อยเพียงใดเมื่อแยกจากกัน

นั่นหมายถึงไม่รวมต้นทุนการจัดหาเงินทุน ภาษี ค่าเสื่อมราคา และรายจ่ายฝ่ายทุน

พูดง่ายๆ ก็คือ NOI เท่ากับรายได้ที่เกิดจากทรัพย์สินลบด้วยค่าใช้จ่ายในการดำเนินงาน

รายได้ของอสังหาฯ ไม่ใช่แค่รายได้ค่าเช่าจากหน่วยที่อยู่อาศัยเท่านั้น แต่ยังรวมถึงสิ่งต่างๆ เช่น ที่จอดรถ ห้องเก็บของ บริการซักรีด สิ่งอำนวยความสะดวกและกิจกรรมสันทนาการด้วย

ค่าใช้จ่าย ได้แก่ ค่าจ้างพนักงาน ค่าจัดการทรัพย์สิน ค่าบำรุงรักษา ค่าสาธารณูปโภค และค่าดำเนินการขั้นพื้นฐาน

อย่างไรก็ตาม สิ่งต่างๆ เช่น การแข็งค่าของทรัพย์สิน, ค่าเสื่อมราคาทรัพย์สิน, ดอกเบี้ยจ่ายหนี้, รายได้ที่ไม่ได้ดำเนินการ หรือค่าใช้จ่าย เช่น ค่าคอมมิชชั่นการเช่า จะไม่รวมอยู่ในการวัด

ธุรกิจที่ EBITDA ไม่เหมาะสมที่จะใช้

EBITDA จะไม่ใช้เป็นตัวชี้วัดในอุตสาหกรรมบริการทางการเงิน

เมื่อประเมินสถาบันการเงินและบริษัทประกันภัย นักลงทุนจะให้ความสำคัญกับกำไร (กำไร)

บริษัทที่ไม่ใช่สถาบันการเงินขายผลิตภัณฑ์และบริการให้กับลูกค้า ลูกค้า/ลูกค้าเหล่านั้นจ่ายเงินให้พวกเขาสำหรับผลิตภัณฑ์และบริการเหล่านี้ และบริษัทจะบันทึกเงินนี้เป็นรายได้จากการขาย

ธนาคารและสถาบันการเงินก็ขาย “ผลิตภัณฑ์และบริการ” เช่นกัน แต่ผลิตภัณฑ์เหล่านี้ประกอบด้วยเงินและผลิตภัณฑ์ทางการเงินมากกว่าสินค้าที่จับต้องได้

แทนที่จะสร้างรายได้ด้วยการขายสินค้าหรือบริการที่จับต้องได้ พวกเขาสร้างรายได้ด้วยการใช้เงิน

พวกเขาได้รับเงินจำนวนนี้จากลูกค้า (เช่น เงินฝาก) เจ้าหนี้ และ/หรือ ธนาคารกลาง (ซึ่งสร้างเงิน) จ่ายอัตราดอกเบี้ยให้กับเงินนั้น

จากนั้นพวกเขาจะนำเงินไปปล่อยกู้ให้กับลูกค้า ธุรกิจ และบริษัทขนาดใหญ่ในอัตราดอกเบี้ยที่สูงกว่าหรือนำไปลงทุน (การลงทุนก็เช่นเดียวกันกับการไล่ล่าสเปรดโดยพื้นฐาน)

กล่าวคือ ธนาคารและสถาบันการเงินประเภทอื่นๆ ทำเงินจากส่วนต่างอัตราดอกเบี้ย

สรุปได้ว่าพวกเขาจ่ายอะไรจากแหล่งเงินทุนและพวกเขาได้อะไรจากการใช้มัน?

สมมติว่าคุณฝากเงิน $10,000 เข้าบัญชีธนาคารของคุณ

พวกเขาจ่ายดอกเบี้ย 1 เปอร์เซ็นต์ให้คุณ

พวกเขานำเงินของคุณไปรวมกับเงินจากลูกค้ารายอื่น และเปลี่ยนเป็นเงินกู้ดอกเบี้ยร้อยละ 5 ให้กับลูกค้าหรือธุรกิจ

หาก 20 เปอร์เซ็นต์ของเงินให้กู้ยืมเหล่านั้นเกิดผลเสีย เช่น และถูกตัดออก ธนาคารจะได้รับผลตอบแทนที่แท้จริง 4 เปอร์เซ็นต์

จ่าย 1 เปอร์เซ็นต์จากแหล่งเงินทุน พวกเขาจับสเปรด 3 เปอร์เซ็นต์

บริษัทประกันภัยมีความแตกต่างกันเล็กน้อย แต่อยู่ในถังเดียวกันและไม่ใช่ธุรกิจที่ “ขับเคลื่อนด้วย EBITDA”

บริษัทประกันภัยขายกรมธรรม์ให้ลูกค้า ในการทำเช่นนั้น พวกเขาเรียกเก็บเงินค่าเบี้ยประกันภัยจากลูกค้าเพื่อให้ได้รับความคุ้มครองภายใต้นโยบายที่ออกให้

เช่นเดียวกับธนาคารและสถาบันการเงิน บริษัทประกันต้องมีทักษะสูงในการกำหนดราคาความเสี่ยง

บริษัทประกันจะจ่ายสินไหมให้เมื่อเกิดความเสี่ยง

เช่นเดียวกับธนาคาร บริษัทประกันภัยยังคงทำเงินจากส่วนต่างผ่านกระบวนการเก็บเบี้ยประกันภัยจากลูกค้าเกินกว่าที่พวกเขาจ่ายในการเรียกร้อง

บริษัทประกันภัยจะนำเบี้ยประกันภัยที่ได้รับจากลูกค้า ซึ่งคล้ายกับแนวคิดของการฝากเงิน และนำเงินจำนวนนั้นไปลงทุนในสินทรัพย์ต่างๆ ที่ให้ผลตอบแทนระยะยาวที่สูงขึ้น (เช่น หุ้น ตราสารหนี้ อสังหาริมทรัพย์ หุ้นเอกชนและการลงทุนทางเลือก) โดยมุ่งหวังผลตอบแทนที่สูงขึ้น

ผลกระทบของรูปแบบธุรกิจทางการเงินที่เกี่ยวข้องกับ EBITDA

i) EBITDA ไม่ใช่ตัวชี้วัดทางการเงินที่มีความหมายในกรณีเหล่านี้ เนื่องจาก ดอกเบี้ย เป็นองค์ประกอบที่สำคัญของทั้งค่าใช้จ่ายและวิธีการ สร้างรายได้

ii) งบดุลเป็นวิธีที่บริษัทเหล่านี้สร้างผลกำไร

ซึ่งแตกต่างจากธุรกิจทั่วไปที่เริ่มต้นธุรกิจจากมุมมองของการขายต่อหน่วยและราคาต่อหน่วย บริษัทที่ให้บริการทางการเงินเริ่มต้นด้วยการคาดการณ์ผลิตภัณฑ์ที่สร้างรายได้จากดอกเบี้ย (เงินกู้ ประกันลอยตัวจากเบี้ยประกันภัยที่จ่ายไป (ซึ่งนำไปลงทุน)) และดอกเบี้ย -ภาระหนี้สิน (เงินประกัน ค่าสินไหมทดแทน)

iii) เป็นการยากที่จะแยกส่วนการดำเนินงานและการเงินของธุรกิจออกจากกัน ในกรณีของธนาคาร บริษัทประกัน และสถาบันการเงินอื่นๆ

การดำเนินงานหลักของธุรกิจเหล่านี้เกี่ยวข้องกับแหล่งเงินทุน ดอกเบี้ยจ่ายและดอกเบี้ยที่เกิดขึ้น และการลงทุน

iv) มูลค่าองค์กรไม่ได้คำนวณสำหรับธนาคาร สถาบันการเงิน และบริษัทประกันภัย

เนื่องจากบทบาทของหนี้และดอกเบี้ยมีลักษณะเฉพาะ จึงมีการใช้มูลค่าของทุนแทนการไม่มีความหมายที่แท้จริง

หากมูลค่าขององค์กรไม่มีประโยชน์ EBITDA จะไม่สามารถใช้เป็นตัววัดการประเมินมูลค่าได้

v) เงินทุนจำนวนมากใช้เพื่อสร้างรายได้

ธนาคารพาณิชย์มักจะมีเลเวอเรจ 8 เท่าหรือมากกว่า และหลายแห่งอยู่ที่ 20 เท่าหรือมากกว่านั้นก่อนวิกฤตการเงินปี 2551

ธนาคารอยู่ภายใต้ข้อบังคับและข้อกำหนดด้านเงินกองทุนต่างๆ และต้องรักษาระดับเงินทุนตราสารทุนขั้นต่ำไว้เนื่องจากความเสี่ยงนี้

วิธีที่ธนาคารสร้างรายได้ยังคงหลากหลายมากขึ้น

รูปแบบธุรกิจธนาคารและประกันภัยแบบดั้งเดิมคือรายได้ผ่านดอกเบี้ยและการลงทุนซึ่งใช้เพื่อหักล้างหนี้สิน (เช่น ดอกเบี้ยเงินฝาก สิทธิเรียกร้อง) โดยส่วนที่เหลือ แสดงถึงผลกำไร

อย่างไรก็ตาม ธนาคารสร้างรายได้ไม่เพียงแต่จากดอกเบี้ยและผลตอบแทนจากการลงทุนเท่านั้น แต่ยังมาจากค่าธรรมเนียมที่เกิดจากวงเงินสินเชื่อหมุนเวียน (ผู้บริโภคและธุรกิจ) การซื้อขาย (ค่าคอมมิชชั่น ผลตอบแทนจากการซื้อขาย) วาณิชธนกิจ (ค่าคอมมิชชั่นและค่าที่ปรึกษา) สินทรัพย์ การจัดการ (ค่าคอมมิชชั่น ผลตอบแทนจากการซื้อขาย) การจัดการความมั่งคั่งส่วนตัว (ค่าคอมมิชชั่น) และสายธุรกิจอื่น ๆ

บริษัทประกันภัยก็คล้ายๆ กัน แต่รายได้ส่วนใหญ่มาจากการลงทุนและแหล่งที่มาที่ไม่เกี่ยวกับดอกเบี้ย เช่น เบี้ยประกันภัยที่ลูกค้าจ่ายเพื่อออกกรมธรรม์

สถาบันการเงินไม่ได้แตกต่างจากบริษัททั่วไปอย่างสิ้นเชิง แต่รายได้และกำไรส่วนใหญ่มาจากการใช้เงินทุนเพื่อสร้างดอกเบี้ยและผลตอบแทนจากการลงทุน ดังนั้น บริษัทที่ให้บริการทางการเงินจำเป็นต้องสร้างแบบจำลอง วิเคราะห์ และประเมินมูลค่าที่แตกต่างกัน และ EBITDA จะไม่ถูกใช้เป็นเมตริกในการวิเคราะห์และประเมินมูลค่า

คำวิจารณ์เกี่ยวกับ EBITDA

นักลงทุนจำนวนมาก รวมถึงบุคคลที่มีชื่อเสียงอย่าง Warren Buffett ได้วิจารณ์ EBITDA โดยอ้างว่าไม่ควรละเลยค่าใช้จ่ายที่ไม่รวมอยู่ใน EBITDA เช่น ดอกเบี้ย ภาษี ค่าเสื่อมราคา และแม้แต่ค่าตัดจำหน่าย ค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายจริงและเป็นสาระสำคัญในการสร้างกระแสเงินสด คุณสมบัติและศักยภาพของธุรกิจ

ดังนั้นจึงเป็นเรื่องไร้สาระหรือไร้เหตุผลที่จะแยกพวกเขาออก

บัฟเฟตต์เขียนไว้ในปี 2545:

มันทำให้ฉันทึ่งว่าการใช้ EBITDA แพร่หลายมากเพียงใด ผู้คนพยายามที่จะแต่งงบการเงินด้วยมัน

เราจะไม่ซื้อในบริษัทที่มีคนพูดถึง EBITDA หากคุณดูที่บริษัททั้งหมดและแยกออกเป็นบริษัทที่ใช้ EBITDA เป็นตัวชี้วัดและไม่ใช้ ฉันสงสัยว่าคุณจะพบว่ามีการฉ้อโกงมากขึ้นในกลุ่มเดิม ดูบริษัทอย่าง Wal-Mart, GE และ Microsoft — พวกเขาจะไม่ใช้ EBITDA ในรายงานประจำปี

คนที่ใช้ EBITDA พยายามหลอกคุณหรือหลอกตัวเอง ตัวอย่างเช่น โทรคมนาคมใช้จ่ายทุกสลึงที่เข้ามา ดอกเบี้ยและภาษีเป็นต้นทุนจริง

บัฟเฟตต์และเพื่อนร่วมงานที่ร่วมงานกันมานานของเขา Charlie Munger เขียนข้อความต่อไปนี้ในจดหมายของผู้ถือหุ้นในปี 2546:

[เมื่อค่าความนิยมถูกตัดจำหน่ายตามข้อกำหนด] เราเพิกเฉยต่อการตัดจำหน่ายค่าความนิยมและ บอกให้เจ้าของของเราเพิกเฉยแม้ว่าจะอยู่ใน GAAP [หลักการบัญชีที่ยอมรับโดยทั่วไป] เรารู้สึกว่ามันเป็นไปตามอำเภอใจ

เราคิดว่าสมมติฐานเงินบำนาญที่บ้าคลั่งทำให้ผู้คนบันทึกรายได้แฝง ดังนั้น เรายินดีที่จะบอกคุณเมื่อเราคิดว่ามีข้อมูลที่เป็นประโยชน์มากกว่ารายได้ GAAP

ไม่คิดค่าเสื่อมเป็นค่าใช้จ่ายก็บ้าแล้ว ฉันนึกถึงธุรกิจไม่กี่แห่งที่สามารถเพิกเฉยต่อค่าเสื่อมราคาได้ แต่ไม่มากนัก

แม้กับท่อส่งก๊าซของเรา ค่าเสื่อมราคาก็จริง — คุณต้องบำรุงรักษามันและในที่สุดมันก็ไร้ค่า (แม้ว่านี่อาจเป็น 100 ปีก็ตาม)

มัน [ค่าเสื่อมราคา] เป็นแบบลอยตัวแบบย้อนกลับ — คุณวางเงินก่อนที่คุณจะได้รับเงินสด การจัดการใด ๆ ที่ไม่ถือว่าค่าเสื่อมราคาเป็นค่าใช้จ่ายนั้นอยู่ในโลกแห่งความฝัน แต่พวกเขาได้รับการสนับสนุนให้ทำเช่นนั้นโดยนายธนาคาร หลายครั้งสิ่งนี้เข้าใกล้เกมเปลวไฟ

ผู้คนต้องการส่งหนังสือที่มี EBITDA ให้ฉัน และฉันก็ว่าดี ตราบใดที่คุณจ่ายสูงสุด เช่น มีธุรกิจน้อยมากที่สามารถใช้จ่ายน้อยกว่าค่าเสื่อมราคาและรักษาสุขภาพของธุรกิจได้

นี่เป็นเรื่องไร้สาระ ไม่มีอะไรจะแย่ไปกว่านี้แล้ว แต่นักลงทุนทั้งรุ่นได้รับการสอนเรื่องนี้ มันไม่ใช่ค่าใช้จ่ายที่ไม่ใช่เงินสด มันเป็นค่าใช้จ่ายเงินสด แต่คุณใช้จ่ายไปก่อน มันเป็นการบันทึกที่ล่าช้าของ ค่าใช้จ่ายเงินสด

พวกเราที่ Berkshire จะใช้จ่ายเงินสูงสุดในปีนี้มากกว่าที่เราคิดค่าเสื่อมราคา

[CM: ทุกครั้งที่คุณเห็นคำว่า EBITDA [รายได้] คุณควรแทนที่คำว่า [รายได้ปลอม]]

EBITDA ได้รับความนิยมในช่วงปลายทศวรรษ 1980 และตลอดทศวรรษ 1990

ในช่วงหลังของทศวรรษที่ 1980 หุ้นเอกชนได้รับความนิยมและธุรกิจทั้งหมดถูกซื้อและขายอย่างรวดเร็ว

ก่อนถึงจุดนั้น ตลาดสาธารณะเป็นจุดสนใจหลัก นักลงทุนในบริษัทมหาชนเหล่านี้ประเมินบริษัทตามรายได้ที่รายงาน

ผู้ซื้อของบริษัททั้งหมดในตลาดเอกชนประเมินพวกเขามากขึ้นโดยพิจารณาจากกระแสเงินสดอิสระ

มีเหตุผลสำหรับสิ่งนี้

ที่สุดแล้วมูลค่าของธุรกิจคือได้เงินสดมาเท่าไรก็คิดลดกลับมาเป็นปัจจุบัน

อย่างไรก็ตาม การซื้อขายหุ้นส่วนตัวมักเกิดขึ้นโดยมีหนี้จำนวนมาก ซึ่งมักจะอยู่ที่ 75 เปอร์เซ็นต์หรือมากกว่าของราคาซื้อ

การใช้เงินสดอย่างจำกัดนี้และเพิ่มผลตอบแทน

ดังนั้น นักลงทุนหุ้นเอกชนจึงกังวลน้อยลงเกี่ยวกับรายได้ เนื่องจากพวกเขาจะมีเงินสดมากน้อยเพียงใดในการชำระหนี้

ดังนั้น พวกเขาจะดูจำนวนรายได้ที่มีอยู่ก่อนที่จะหักค่าใช้จ่ายดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่ายออก

นักลงทุนในตลาดสาธารณะรับทราบวิธีการประเมินมูลค่าที่ส่วนใหญ่ใช้ในหมู่หุ้นเอกชน

ท้ายที่สุด ถ้าคุณซื้อหุ้น คุณกำลังซื้อส่วนหนึ่งของธุรกิจ

โดยขยายความ มันไม่มีเหตุผลสำหรับนักลงทุนในหลักทรัพย์สาธารณะที่จะคิดเหมือนผู้ซื้อและผู้ขายของธุรกิจทั้งหมด

ดังนั้น นักลงทุนในตลาดสาธารณะจึงเริ่มตรวจสอบแนวทางของพวกเขาและมุ่งเน้นไปที่เมตริกอื่นๆ ควบคู่ไปกับรายได้ขั้นพื้นฐาน

นักลงทุนตราสารทุนและตราสารหนี้ขยะจำนวนมากในช่วงครึ่งหลังของทศวรรษ 1980 เริ่มใช้การวัดกระแสเงินสดอิสระแทนรายได้เป็นการวัดมูลค่าของบริษัท

ในการเปลี่ยนแปลงนี้เพื่อวิเคราะห์กระแสเงินสดอิสระแทนรายได้ นักลงทุนเริ่มใช้การคำนวณพื้นฐานเพื่อแสดงศักยภาพในการสร้างเงินสดของบริษัท

นักลงทุนส่วนใหญ่ตัดสินให้ EBITDA เป็นมาตรวัดกระแสเงินสดจากการดำเนินงานที่เป็นมาตรฐาน

การวิเคราะห์บริษัทที่มีเลเวอเรจอาศัย EBITDA เป็นหลัก การใช้ EBITDA ทวีคูณ (เช่น EV/EBITDA) เป็นวิธีการตัดสินมูลค่าสัมพัทธ์กลายเป็นมาตรฐานทั่วไป

ธนาคารเพื่อการลงทุนนำแนวทางนี้ไปใช้เช่นกัน และนักลงทุนใช้เมตริกเพื่อกำหนดมูลค่ายุติธรรมหรือมูลค่าเมื่อเทียบกับกลุ่มเพื่อน

ในช่วงที่เกิดกระแสการซื้อกิจการด้วยเงินกู้ (LBO) ในช่วงปลายทศวรรษ 1980 หลายบริษัทเริ่มคิดกันมากขึ้นว่าเป็นผู้ที่มีศักยภาพในการเข้าครอบครอง ดังนั้นวิธี EBITDA จึงรวมเข้ากับการวิเคราะห์หลักทรัพย์สาธารณะด้วย

ผู้ที่อาศัยการวิเคราะห์รายรับมาตรฐานและแนวทางของเบนจามิน เกรแฮมแบบดั้งเดิม (เช่น วอร์เรน บัฟเฟตต์) รู้สึกตื่นเต้นน้อยกว่า

นักวิจารณ์พบว่ามันเพิ่มการวัดรายได้และกระแสเงินสดสูงเกินจริง และมีข้อบกพร่องในเชิงวิเคราะห์

แค่กระแสเงินสดวัดยังไง?

ก่อนที่พันธบัตรขยะจะเป็นที่นิยม นักลงทุนมักให้ความสำคัญกับสององค์ประกอบของธุรกิจ:

– รายรับ (รายได้สุทธิ, รายรับหลังหักภาษี)

– กระแสเงินสด – เช่น การดำเนินงานสุทธิหลังหักภาษี กำไร (NOPAT) บวกค่าเสื่อมราคาและค่าตัดจำหน่าย บวก/ลบ การเปลี่ยนแปลงใด ๆ ในเงินทุนหมุนเวียน ลบรายจ่ายฝ่ายทุน

ค่าเสื่อมราคาและค่าตัดจำหน่าย ลบ รายจ่ายฝ่ายทุน แสดงถึงการลงทุนสุทธิหรือการลงทุนในสินทรัพย์ของธุรกิจ

เมื่อพันธบัตรขยะและการซื้อตราสารหนี้กลายเป็นที่นิยม การจัดหาเงินทุนแบบไม่ขอความช่วยเหลือทั้งหมดนี้ได้เปลี่ยนภูมิทัศน์ทางการเงินในระดับหนึ่ง

ดอกเบี้ยจ่ายสามารถนำไปหักลดหย่อนภาษีได้ในเขตอำนาจศาลส่วนใหญ่

นั่นหมายถึง

ก่อนหักภาษี รายได้ (ไม่ใช่รายได้หลังหักภาษี) มีไว้สำหรับชำระหนี้

เงินที่ต้องชำระภาษีสามารถใช้จ่ายผู้ให้กู้ของบริษัทแทนได้

ความหมายคือ บริษัทที่มีเลเวอเรจสูงมีกระแสเงินสดมากกว่าธุรกิจเทียบเท่าโดยใช้เลเวอเรจน้อยกว่า

EBIT (รายได้ก่อนหักดอกเบี้ยและภาษี) ไม่จำเป็นต้องเป็นเงินสดทั้งหมดที่มีให้กับธุรกิจ หากค่าใช้จ่ายดอกเบี้ยกิน EBIT ทั้งหมด บริษัทจะไม่ต้องเสียภาษีเงินได้

ถ้าดอกเบี้ยจ่ายต่ำ ภาษีจะใช้ EBIT ที่มีอยู่มาก

ในช่วงปลายทศวรรษที่ 80 เมื่อพันธบัตรขยะกำลังเฟื่องฟู บริษัทต่างๆ สามารถกู้เงินจำนวนมากจน EBIT ทั้งหมดมักถูกใช้เพื่อชำระดอกเบี้ย

แม้ว่าใคร ๆ ก็จินตนาการได้ว่าการใช้เลเวอเรจนี้เป็นอันตรายและผู้ให้กู้จะถอยกลับในสภาพแวดล้อมที่แข็งแกร่งน้อยกว่า EBIT หดตัวลงตามรายได้ที่ลดลง เพิ่มความเสี่ยงของความเครียดทางการเงินหรือการล้มละลาย

การวัดกระแสเงินสดที่ดีกว่าคือรายได้หลังหักภาษี (เช่น รายได้สุทธิหรือกำไร) บวกกับส่วนของกระแสเงินสดที่จะจ่ายดอกเบี้ยจ่าย

ในหัวข้อค่าเสื่อมราคา

ค่าเสื่อมราคาเป็นแนวคิดสำคัญที่ต้องทำความเข้าใจเมื่อประเมินการลงทุน เป็นค่าใช้จ่ายที่ไม่ใช่เงินสด ดังนั้นจึงลดรายได้ แต่ไม่ใช่กระแสเงินสด

เมื่อบริษัทซื้ออุปกรณ์ชิ้นหนึ่ง จะต้องปฏิบัติตามหลักการบัญชีที่รับรองทั่วไป (GAAP) ในค่าใช้จ่ายของอุปกรณ์ชิ้นนั้นตลอดอายุการใช้งาน

นี่คือค่าเสื่อมราคาที่มีประสิทธิภาพในทางปฏิบัติ

ค่าเสื่อมบวกกลับเป็นเงินสดในงบกระแสเงินสด (เป็นค่าใช้จ่ายที่ไม่ใช่เงินสด)

อย่างไรก็ตาม เนื่องจากค่าเสื่อมราคาเป็นเรื่องที่เกิดขึ้นจริง รายจ่ายฝ่ายทุนจึงต้องใช้เพื่อจัดหาโรงงานใหม่ ที่ดิน อุปกรณ์ และสินทรัพย์ถาวรอื่น ๆ ที่เสื่อมสภาพไปตามกาลเวลา

ดังนั้น Capex จึงหักล้างโดยตรงกับค่าเสื่อมราคา นักวิเคราะห์มักจะตั้งค่าเสื่อมเท่ากับ capex ในแบบจำลองของตน โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่เติบโตเต็มที่ ซึ่งไม่มีผลกระทบต่อกระแสเงินสดสุทธิ

บริษัทใหม่มีแนวโน้มที่จะมีรายจ่ายฝ่ายทุนมากกว่าค่าเสื่อมราคา เนื่องจากพวกเขาต้องลงทุนจำนวนมากเพื่อเริ่มต้นและดำเนินการ และมีงานต้องทำอีกมาก บริษัทที่เก่ากว่าอาจมีค่าใช้จ่ายต่ำกว่าค่าเสื่อมราคา

ส่วนใหญ่เป็นเรื่องของเวลา บริษัทอาจลงทุนจำนวนมากในอาคาร ที่ดิน และอุปกรณ์ จากนั้นจึงสร้างค่าเผื่อค่าเสื่อมราคาที่เกินกว่าการใช้จ่ายด้านทุนในอนาคต ทำให้เกิดกระแสลมสุทธิต่อกระแสเงินสด

เงินสดต้องมีอยู่เสมอเมื่อใดก็ตามที่จำเป็นต้องเปลี่ยนสินทรัพย์ถาวร หากเงินลงทุนมีค่าน้อยกว่าค่าเสื่อมราคาในช่วงเวลาที่ยาวนาน นั่นหมายความว่าบริษัทกำลังอยู่ในกระบวนการชำระบัญชีโดยพื้นฐานแล้ว

ในหัวข้อค่าตัดจำหน่าย

ค่าตัดจำหน่ายค่าความนิยมเป็นค่าใช้จ่ายที่ไม่ใช่เงินสด เช่นเดียวกับค่าเสื่อมราคา แต่มันเป็นสิ่งประดิษฐ์ทางบัญชีมากกว่าสิ่งที่แสดงถึงค่าใช้จ่ายทางธุรกิจจริง

ในระหว่างกระบวนการเทคโอเวอร์หรือการควบรวมกิจการ โดยทั่วไปบริษัทจะถูกซื้อมากกว่ามูลค่ารวมขององค์กรและมูลค่าตามบัญชีที่จับต้องได้

เพื่อจูงใจให้ผู้ถือหุ้นตอบรับคำเสนอเทคโอเวอร์

เมื่อสิ่งนี้เกิดขึ้น ผู้ถือหุ้นยอมรับข้อเสนอและการทำธุรกรรมเสร็จสมบูรณ์ กฎการบัญชีกำหนดให้ผู้ซื้อสร้างสินทรัพย์ไม่มีตัวตนในงบดุล

สิ่งนี้เรียกว่าค่าความนิยม และเป็นการอุดช่องว่างระหว่างมูลค่าตามบัญชีและเบี้ยประกันภัยที่ผู้ซื้อของบริษัทจ่าย

ค่าความนิยมนี้จะตัดจำหน่ายเป็นเวลาหลายปีขึ้นอยู่กับหลักเกณฑ์การบัญชี

เมื่อเรียกเก็บค่าความนิยม ไม่จำเป็นต้องสะท้อนถึงมูลค่าทางเศรษฐกิจของธุรกิจที่ลดลงอย่างแท้จริง หรือสิ่งที่สามารถใช้เพื่อรักษามูลค่าของมันไว้ได้

EBITDA ได้รับการยอมรับอย่างไร

เหตุใด EBITDA จึงกลายเป็นมาตรฐานทั่วไปสำหรับกระแสเงินสดจากการดำเนินงานนั้นไม่ชัดเจนทั้งหมด

EBIT (รายได้บวกกลับดอกเบี้ยและภาษี) ไม่ใช่ตัวชี้วัดที่ถูกต้องของกระแสเงินสดของบริษัทจากกระแสรายได้อย่างต่อเนื่อง การบวกค่าเสื่อมราคาและค่าตัดจำหน่ายทั้งหมดกลับไม่ได้ทำให้มีความหมายมากขึ้น

การใช้ EBITDA เป็นพร็อกซีกระแสเงินสดโดยพื้นฐานแล้วจะเพิกเฉยต่อรายจ่ายฝ่ายทุนหรือถือว่าธุรกิจจะไม่ดำเนินการใดๆ เมื่อเวลาผ่านไป สิ่งนี้หายากสำหรับธุรกิจใด ๆ

มีความเกี่ยวข้องกับผู้ผลิตน้ำมันมากกว่าบริษัทซอฟต์แวร์ แต่ก็ยังมีความเกี่ยวข้อง

การซื้อกิจการโดยใช้เงินกู้จำนวนมากในช่วงปลายทศวรรษ 1980 ตั้งอยู่บนข้อสันนิษฐานของกระแสเงินสดที่เพิ่มขึ้นในอนาคตจากการเข้าซื้อกิจการของธุรกิจที่เติบโตเต็มที่

กล่าวคือ จะมีการลดค่าใช้จ่ายด้านทุน ทำให้มีกระแสเงินสดที่สามารถแจกจ่ายให้กับเจ้าของธุรกิจได้

ยังไงธุรกิจก็ต้องใช้เงินถึงจะโต

บริษัทไม่น่าจะเห็นกระแสเงินสดเพิ่มขึ้นหากไม่มีการใช้จ่ายด้านทุนอย่างเพียงพอ และมีแนวโน้มที่จะเห็นผลลัพธ์ทางการเงินและมูลค่าทางเศรษฐกิจที่ลดลงหากไม่เป็นเช่นนั้น

การทราบระดับการใช้จ่ายเงินทุนที่จำเป็นสำหรับธุรกิจมักเป็นเรื่องยาก นักวิเคราะห์มักจะอ้างอิงเป็นเปอร์เซ็นต์ของรายได้ในแบบจำลองของตน และมักอ้างอิงจากตัวเลขเฉลี่ยหรือค่ามัธยฐานสำหรับสายธุรกิจของบริษัท ใน.

ธุรกิจมีส่วนร่วมในการลงทุนด้วยเหตุผลหลายประการ พวกเขาอาจทำเพียงเพื่อรักษาฐานสินทรัพย์ของตน, เพื่อแข่งขันมากขึ้นในบางพื้นที่, เพื่อเติบโตในธุรกิจที่มีอยู่, และ/หรือเพื่อกระจายฐานสินทรัพย์ที่มีอยู่และ พัฒนาแหล่งรายได้ที่แตกต่างกัน

รายจ่ายฝ่ายทุนเพื่อให้ยังคงดำเนินการได้เป็นสิ่งจำเป็นอย่างแน่นอน ค่าใช้จ่ายเพื่อรักษาระดับรายได้หรือการเติบโตที่มีอยู่ก็จำเป็นเช่นกันในการตรวจสอบสมมติฐานการสร้างแบบจำลองของรายได้

ค่าใช้จ่ายในการเติบโตเป็นสิ่งสำคัญ แต่สามารถตัดออกได้ดังนั้นจึงเป็นเรื่องดีที่จะมี แต่ไม่จำเป็น

ค่าใช้จ่ายสำหรับวัตถุประสงค์ของ

การกระจายความเสี่ยง ก็จัดอยู่ในประเภท “น่ามี” เช่นกัน แม้ว่าจะมีการถกเถียงกันทั้งหมดเกี่ยวกับบริษัทที่กระจายความหลากหลายและการแข่งขันในพื้นที่ที่มีความพร้อมดีที่สุดในการทำเช่นนั้น

การระบุค่าใช้จ่ายในการบำรุงรักษาเทียบกับการเติบโตโดยทั่วไปต้องใช้ความรู้ภายในเกี่ยวกับบริษัท

เนื่องจากการทราบข้อมูลนี้เป็นเรื่องยาก นักลงทุนจำนวนมากจึงเลือกที่จะเพิกเฉยและเปรียบเทียบบริษัทต่างๆ โดยไม่คำนึงถึงค่าใช้จ่าย (โดยไม่รวมค่าเสื่อมราคา)

ยิ่งกว่านั้น นักลงทุนและนักวิเคราะห์บางคนมองว่าการลบ capex ออกจาก EBITDA นั้นไม่จำเป็น เนื่องจากการใช้จ่ายดังกล่าวสามารถจัดหาเงินทุนด้วยวิธีอื่นได้

ซึ่งอาจรวมถึงตราสารหนี้ สินเชื่อเช่าซื้อ และใบรับรองความเชื่อถืออุปกรณ์ (ETC อนุญาตให้บริษัทเข้าครอบครองอุปกรณ์และชำระเงินเมื่อเวลาผ่านไป)

วิธีการนี้จะหมายความว่า EBITDA ทั้งหมดจะมีกระแสเงินสดก่อนหักภาษีที่สามารถชำระหนี้ได้

ดังนั้น โดยพื้นฐานแล้วไม่จำเป็นต้องใช้เงินในการลงทุน

อย่างไรก็ตาม นี่เป็นเพียงวิธีอื่นในการจัดหาเงินทุน ค่าใช้จ่ายยังคงอยู่ที่นั่นและผลกระทบต่อกระแสเงินสดก็จะอยู่ที่นั่นเช่นกัน

ยิ่งไปกว่านั้น สมมติฐานของการเข้าถึงการจัดการทางการเงินภายนอกนั้นขึ้นอยู่กับสถานะของบริษัทและสภาพแวดล้อมทางเศรษฐกิจโดยรอบ

บริษัทที่ประสบปัญหาความน่าเชื่อถือทางเครดิตต่ำจะมีข้อจำกัดในการเข้าถึงแหล่งเงินทุนสำหรับวัตถุประสงค์ทุกประเภท บริษัทที่ไม่สามารถจัดหาเงินทุนสำหรับการซื้อเหล่านี้ได้อาจถูกบังคับให้ล้มละลายโดยไม่มีเส้นชีวิต

การใช้ EBITDA อย่างแพร่หลายในหมู่ธนาคารเพื่อการลงทุน

EBITDA ถูกใช้อย่างกว้างขวางในด้านการขาย (เช่น ธนาคารเพื่อการลงทุน) เนื่องจากตัวชี้วัดมีแนวโน้มที่จะประเมินกระแสเงินสดอิสระที่มีอยู่สูงเกินไป

ในทางกลับกัน สิ่งนี้สามารถใช้เพื่อปรับราคาซื้อกิจการหรือการควบรวมกิจการที่สูงขึ้นสำหรับลูกค้าของพวกเขา สิ่งนี้ช่วยในเรื่องค่าคอมมิชชั่น ค่าธรรมเนียม (เช่น ที่ปรึกษา การรับประกันหลักทรัพย์ การจัดการสินทรัพย์) และการทำธุรกิจซ้ำที่อาจเกิดขึ้น

รายได้มีข้อ จำกัด มากกว่า EBITDA เนื่องจากรายการแรกอยู่ที่ด้านล่างสุดของงบกำไรขาดทุน (และทำให้มีค่าต่ำกว่า) ในขณะที่รายการหลังจะสูงกว่า (และมีค่าสูงกว่า)

การใช้การวัดใหม่และเรียกมันว่า “กระแสเงินสด” สามารถช่วยปรับราคาให้สูงขึ้นได้

EBITDA สามารถบดบังคุณภาพที่แท้จริงของธุรกิจได้

EBITDA แม้ว่า EBITDA จะเป็นตัววัดที่มีข้อบกพร่องของกระแสเงินสดจากการดำเนินงาน แต่ก็ปกปิดความสำคัญขององค์ประกอบอื่น ๆ ของกระแสเงินสดของบริษัทด้วย

รายได้ก่อนหักภาษีและค่าเผื่อการหักค่าเสื่อมราคาประกอบเป็นกระแสเงินสดก่อนหักภาษีของบริษัท

รายได้คือผลตอบแทนจากเงินลงทุนในธุรกิจ ค่าเสื่อมราคาโดยทั่วไปคือการคืนทุนที่ลงทุนในธุรกิจ

พิจารณาสองตัวอย่างที่แตกต่างกันว่าการวิเคราะห์ EBITDA สามารถบิดเบือนการรับรู้กระแสเงินสดในธุรกิจได้อย่างไร

บริษัท A

-

- รายได้: $1,000

ค่าใช้จ่ายเงินสด: $700

แผนกการเงินและการเงิน: $300

EBIT: $0

EBITDA: $300

บริษัท B

-

- รายได้: $1,000

ค่าใช้จ่ายเงินสด: $700

แผนกการเงินและการเงิน: $0

EBIT: $300

EBITDA: $300

นักลงทุนและนักวิเคราะห์ที่ใช้ EBITDA เป็นเมตริกการประเมินมูลค่าและการวิเคราะห์แต่เพียงผู้เดียวจะมองว่าธุรกิจทั้งสองนี้เหมือนกัน

อย่างไรก็ตาม เมื่อดูที่ราคาเดียวกันและดูวิถีการเติบโตที่เท่ากัน และอื่นๆ นักลงทุนส่วนใหญ่มักชอบที่จะเป็นเจ้าของบริษัท B โดยจะได้รับรายได้ $300 เมื่อเทียบกับที่ไม่มีเลยสำหรับบริษัท A

แม้ว่า EBITDA ของพวกเขาจะเท่ากับ เหมือนกัน มีค่าไม่เท่ากัน

บริษัท B อาจเป็นธุรกิจบริการที่มีค่าเสื่อมราคาน้อยที่สุด

บริษัท A อาจเป็นธุรกิจอุตสาหกรรมที่มีสินทรัพย์ถาวรค่อนข้างมาก

บริษัท A ควรเตรียมพร้อมที่จะลงทุนค่าเผื่อค่าเสื่อมราคากลับเข้าไปในบริษัทเพื่อให้สามารถแข่งขันได้ อาจต้องใช้จ่ายมากขึ้นเพื่อเติบโต ไล่ตามคู่แข่ง หรือก้าวให้ทันกับสิ่งต่างๆ เช่น เงินเฟ้อ มันจะไม่มีกระแสเงินสดอิสระเมื่อเวลาผ่านไปเว้นแต่จะสามารถเพิ่มรายรับได้มากกว่าค่าใช้จ่าย ในทางกลับกัน

บริษัท B ไม่มีข้อกำหนดการใช้จ่ายด้านทุนและรักษากระแสเงินสดอิสระในปริมาณที่สูงขึ้นเมื่อเวลาผ่านไป

ใครก็ตามที่ซื้อบริษัท A โดยใช้เลเวอเรจคงมีปัญหา เนื่องจากไม่มีกระแสเงินสดอิสระในการชำระหนี้

หาก EBITDA บางส่วนจาก 300 ดอลลาร์สหรัฐฯ ถูกใช้เพื่อชำระหนี้ ก็จะมีจำนวนเงินไม่เพียงพอที่จะลงทุนกลับเข้าสู่ธุรกิจเกี่ยวกับอาคาร ที่ดิน และอุปกรณ์ที่ต้องเปลี่ยนใหม่

บริษัท A อาจล้มละลายในที่สุดหากไม่สามารถลงทุนอย่างเพียงพอเพื่อรักษาฐานสินทรัพย์ถาวรและไม่สามารถชำระหนี้ได้

ในทางกลับกัน บริษัท B ที่มีกระแสเงินสดอิสระ อาจเป็นตัวเลือกที่น่าสนใจในการซื้อกิจการ

การตระหนักถึงความแตกต่างเหล่านี้และวิธีที่ EBITDA สามารถปกปิดความแตกต่างที่สำคัญระหว่างธุรกิจเป็นสิ่งสำคัญ

การเปลี่ยนแปลงจากรายได้หลังหักภาษีเป็น EBIT และจากนั้นเพิ่มขึ้นเป็น EBITDA สามารถสร้างการเปรียบเทียบที่ไม่ดีซึ่งนำไปสู่การตัดสินใจลงทุนที่ไม่เหมาะสม

Final Word

EBITDA มีประโยชน์ในฐานะเครื่องมือในการประเมินการควบรวมและการซื้อกิจการ การปรับโครงสร้าง การเพิ่มทุน และการประเมินมูลค่าองค์กรของบริษัท (มูลค่าของการอ้างสิทธิ์ทั้งหมดในธุรกิจ)

สามารถช่วยควบคุมโครงสร้างเงินทุนของบริษัท (โดยการหักค่าใช้จ่ายดอกเบี้ย) เขตอำนาจศาล (โดยการหักค่าใช้จ่ายภาษี) โครงสร้างฐานสินทรัพย์ (โดยการหักค่าเสื่อมราคา) และประวัติการครอบครอง (โดยการหักค่าตัดจำหน่าย ).

สิ่งเหล่านี้เป็นการยกเว้นค่าใช้จ่ายที่สำคัญ แม้ว่าจะสามารถช่วยให้เข้าใจการดำเนินงานของบริษัทโดยทั่วไปได้