การกลับรายการความเสี่ยงเป็นกลยุทธ์ทางเลือกที่ออกแบบมาเพื่อป้องกันความเสี่ยงตามทิศทาง ตัวอย่างเช่น ตำแหน่ง Long จะถูกป้องกันความเสี่ยงสองเท่าในสถานการณ์การกลับรายการความเสี่ยง:

1) โดยการซื้อตัวเลือกการขาย หรือตราสารที่มีมูลค่าเพิ่มขึ้นเองเมื่อความปลอดภัยพื้นฐานลดลงใน มูลค่า (คงที่เวลาถือครอง) และ

2) โดยการขายตัวเลือกการโทรซึ่งเป็นตลาดหมี คุณสร้างผลตอบแทนสุทธิเมื่อบริษัทไม่สามารถเคลื่อนไหวเหนือราคาที่ใช้สิทธิได้เมื่อหมดอายุ คุณเก็บเบี้ยประกันโดยการขายออปชันเมื่อเริ่มทำธุรกรรม

สิ่งนี้ทำงานโดยช่วยจำกัดความเสี่ยงด้านขาลงด้วยตัวเลือกการขาย แต่ราคาของตัวเลือกจะลดศักยภาพในการทำกำไรของการค้าเนื่องจากจะเพิ่มต้นทุน การขายออปชันสร้างเบี้ยประกันภัย แต่ยิ่งเพิ่มสูงขึ้น โอกาสที่ออปชั่นจะเข้าสู่เงิน (ITM) และการสูญเสียกำไรจากการใช้ออปชั่น (ฝ่ายที่อยู่อีกด้านหนึ่งของการค้า) ก็ยิ่งมีมากขึ้น ) เกินเบี้ยประกันภัยที่จัดหา นอกจากนี้ยังสามารถยกเลิกกำไรที่เกิดจากการ Long อ้างอิงได้โดยตรง

ในทำนองเดียวกัน ตำแหน่งสั้นสามารถป้องกันความเสี่ยงได้โดย:

1) การซื้อตัวเลือกการโทร หรือตราสารที่มีมูลค่าเพิ่มขึ้นเมื่อหลักทรัพย์อ้างอิงเพิ่มมูลค่า (ค่าคงที่เวลาถือครอง ) และ

2) ขายตัวเลือกการขาย ซึ่งเป็นตลาดกระทิงเช่นกัน

คุณสร้างผลตอบแทนสุทธิเมื่อบริษัทไม่สามารถเคลื่อนตัวต่ำกว่าราคาที่ใช้สิทธิได้เมื่อหมดอายุ คุณเก็บพรีเมี่ยมโดยการขายตัวเลือก

Application

การกลับรายการความเสี่ยงมักใช้เพื่ออธิบายอคติในการซื้อขายโดยนัยของนักลงทุนในสกุลเงิน มันส่งสัญญาณความแตกต่างในความผันผวนโดยนัยระหว่างตัวเลือกการโทรและตัวเลือกการวางที่เทียบเคียงได้

สิ่งที่สำคัญที่สุดในการทำความเข้าใจเกี่ยวกับการกลับตัวของความเสี่ยงคือค่าของมัน – เช่น บวกหรือลบ – หมายถึงอะไร

A การกลับรายการความเสี่ยงเชิงบวก หมายความว่าตัวเลือกการโทรมีราคาแพงกว่าตัวเลือกการใส่ ซึ่งหมายความว่าการป้องกันกลับหัว – สำหรับเทรดเดอร์ที่ชอร์ตสกุลเงิน – มีราคาค่อนข้างแพง

A การกลับรายการความเสี่ยงเชิงลบ หมายความว่าตัวเลือกการใส่มีราคาแพงกว่าตัวเลือกการโทร ซึ่งหมายความว่าการป้องกันขาลง – สำหรับนักเทรดที่ถือสกุลเงินยาว – มีราคาค่อนข้างแพง

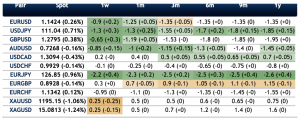

ด้านล่างนี้คือรายการความเสี่ยงในการกลับรายการสำหรับคู่เงินหลัก และทองคำและเงินเมื่อเทียบกับดอลลาร์สหรัฐ โดยได้รับความอนุเคราะห์จาก Saxo Group

เมื่อมีการเปลี่ยนแปลงที่สำคัญในการกลับรายการความเสี่ยง สิ่งนี้สามารถบ่งบอกถึงการเปลี่ยนแปลงความคาดหวังของตลาดในทิศทางในอนาคตของอัตราแลกเปลี่ยนเงินตราต่างประเทศอ้างอิง

ดังนั้น โดยทั่วไปแล้ว การกลับตัวของความเสี่ยงจะใช้เป็นสัญญาณของกิจกรรมการซื้อขายที่อาจเกิดขึ้นในอนาคต ดังนั้น การใช้การกลับรายการความเสี่ยงจึงสามารถนำมาใช้เป็นส่วนหนึ่งของกลยุทธ์ที่กว้างขึ้นได้

พลวัตของการกลับรายการความเสี่ยง

บวก การกลับรายการความเสี่ยง = ตลาดเป็น รั้น เมื่อรวม

ลบ ความเสี่ยงกลับตัว = ตลาดเป็น หมี โดยรวม

หากตัวเลือกการโทรมีราคาแพงกว่า (เช่น การกลับรายการความเสี่ยงในเชิงบวก) นั่นแสดงว่ามีความต้องการในตลาดมากขึ้นสำหรับตัวเลือกเหล่านี้