नीचे हम शेयर बाजार के लिए एक शुद्ध उपज आय रणनीति के एक उदाहरण के माध्यम से जा रहे हैं। पूंजी वृद्धि के विपरीत उपज देने के लिए रणनीति तैयार की गई है।

आइए सीधे प्रवेश करें।

मान लें कि आपके पास निवेश करने के लिए $10,000 हैं।

और आप Altria (MO) स्टॉक की पहचान $45 की कीमत पर एक ट्रेडिंग और $3.36 प्रति शेयर के वार्षिक लाभांश के रूप में करते हैं, जो $4.00 की अनुमानित आगे-बारह-महीने की कमाई की तुलना में अपेक्षाकृत अधिक है। $4.50 प्रति शेयर – 75-85 प्रतिशत का भुगतान अनुपात। एक परिपक्व व्यवसाय के रूप में, अल्ट्रिया अपने शेयरधारकों को विकास पहलों को निधि देने के लिए पूंजी निवेश में अधिक धक्का देने के बजाय अधिक भुगतान कर सकता है।

और मान लीजिए कि आप पूंजी वृद्धि के बारे में परवाह नहीं करते हैं और केवल एक शुद्ध उपज दृष्टिकोण चाहते हैं।

सेटअप

इसमें दो भाग शामिल हैं:

1. आप स्टॉक पर एट-द-मनी (एटीएम) कॉल बेच सकते हैं। ग्यारह महीनों को देखते हुए, अल्ट्रिया पर एटीएम कॉल $3.40 प्रति शेयर के लिए जा रहे हैं।

तो अब आपके पास $3.36 प्रति शेयर का लाभांश और $3.40 प्रति शेयर का विकल्प प्रीमियम है।

संयुक्त, वह $6.76 प्रति शेयर है।

उस आय को शेयर की कीमत से विभाजित करना – $6.76 को $45 से विभाजित करना, जो 15.0 प्रतिशत आता है।

आप कितने शेयर लंबे समय तक जा रहे हैं (नीचे दिए गए बिंदु में लगाया गया है) के आधार पर, आप नौ एटीएम कॉल बेचेंगे, जिसमें 900 शेयर शामिल हैं।

2. और मान लीजिए कि आप फोर-टू-वन (4:1) का लाभ उठाने में सक्षम हैं।

इसका मतलब है कि आपका $10,000 आपको $40,000 मूल्य का अल्ट्रिया स्टॉक खरीद सकता है।

वह आपको लगभग 900 शेयर खरीद सकता है। तकनीकी रूप से यह 889 ($40,000 $45 से विभाजित) है, लेकिन हम गोल कर रहे हैं क्योंकि विकल्प अनुबंध प्रति अनुबंध 100 शेयरों की वृद्धि में बेचे जाते हैं।

900 शेयर और $6.76 प्रति शेयर के साथ, जो अगले ग्यारह महीनों के भीतर आय में लगभग $6,000 का उत्पादन कर सकता है। तकनीकी रूप से यह $ 6,084 है, लेकिन प्रसार और लेन-देन की लागतों को ध्यान में रखते हुए यह थोड़ा कम होगा।

उन 900 शेयरों की कीमत $40,500 है।

और हमें आपकी उधारी लागत को भी ध्यान में रखना होगा। मान लें कि आप 2-3 वर्षों को देखते हुए 140bps (1.4 प्रतिशत) पर उधार ले सकते हैं। यह वर्तमान दर यूएस ट्रेजरी 1-3 साल से बाहर है।

4:1 पर उत्तोलन के साथ, इसका मतलब है कि आपकी स्थिति का तीन-चौथाई मार्जिन पर खरीदा जाता है। वह आता है $40,500 * .75 = $30,375। 140bps पर, यह $425 प्रति वर्ष की लागत पर आता है।

शेयरों पर आपकी उपज इसलिए आपकी $6,000 की आय में से आपके वित्तपोषण की लागत ($425) या लगभग $5,575 है।

अपने मूल ~ $ 10k निवेश (यानी, $ 10,125) से बाहर, इसका मतलब है कि आपका संभावित रिटर्न आता है:

$ 5,575 / $ 10,125 = 55.1 प्रतिशत

आप पैसे कैसे खो सकते हैं?

शेयरों के मूल्य मार्क-टू-मार्केट खोने से आप पैसे खो सकते हैं। यह हमेशा एक भौतिक जोखिम होता है।

चूँकि आप इस सेटअप के तहत $6.76 प्रति शेयर आय अर्जित कर रहे हैं, आपका ब्रेक इवन आपकी प्रति शेयर शुद्ध आय घटा आपकी खरीद मूल्य है:

($5,575 / $40,500) = 13.8 प्रतिशत हानि प्रति शेयर

1 – .138 = .862 = शेयर खरीद मूल्य का 86.2 प्रतिशत

$45 * .862 = $38.81

तो, इस सेटअप के तहत, यदि आपके शेयर की कीमत $38.81 से ऊपर रहती है तो आप पैसे कमाएंगे।

अगर यह नीचे जाता है तो आपको पैसे का नुकसान होगा।

शेयर की कीमत $45 से ऊपर जाने पर आप कोई अतिरिक्त पैसा नहीं कमाएंगे क्योंकि 45 स्ट्राइक कैप वाले कॉल विकल्प आपके संभावित लाभ हैं।

आपके अन्य जोखिम क्या हैं?

आपके मुख्य अन्य जोखिम में विकल्प असाइनमेंट शामिल है।

दूसरे शब्दों में, यदि आप एक विकल्प कम हैं और यह पैसे में है, तो यह विकल्प के खरीदार को किसी भी समय स्टॉक खरीदने का अधिकार देता है। प्रत्येक विकल्प अनुबंध स्टॉक के 100 शेयरों का प्रतिनिधित्व करता है।

शुरुआती विकल्प अमेरिकी-शैली के विकल्पों के लिए उपलब्ध है और यूरोपीय-शैली के विकल्पों के लिए उपलब्ध नहीं है। यदि आप यूएस इक्विटी और यूएस इक्विटी पर विकल्पों का व्यापार करते हैं, तो आप सुनिश्चित हो सकते हैं कि शुरुआती असाइनमेंट एक संभावना है।

अमेरिकी शैली के विकल्पों के लिए प्रारंभिक असाइनमेंट किसी भी बिंदु पर हो सकता है जब आईटीएम। विशेष रूप से, जब एक शेयर इसके साथ लाभांश रखता है, तो विकल्प का खरीदार विकल्प का उपयोग करने के लिए अधिक प्रेरित होने वाला है। ऐसा व्यापारी है पूर्व-लाभांश तिथि से पहले लाभांश पर कब्जा कर सकते हैं।

क्या यह हमेशा होता है? नहीं। लेकिन कुछ बुनियादी गणित (जो हम बाद में एक उदाहरण प्रदान करेंगे) का उपयोग करके, आप दूसरे पक्ष के आर्थिक प्रोत्साहनों को बेहतर ढंग से समझ सकते हैं और तदनुसार जल्दी सौंपे जाने की संभावना का अनुमान लगा सकते हैं। इसी तरह , यदि आप एक विकल्प खरीदार हैं, तो आप गणित के माध्यम से यह निर्धारित करने के लिए भी जा सकते हैं कि क्या जल्दी व्यायाम करना आपके हित में है।

यह निर्धारित करना कि शुरुआती अभ्यास के लिए कौन से विकल्प गुणवत्ता वाले उम्मीदवार हैं, जिसे एक विकल्प के बाहरी मूल्य के रूप में जाना जाता है।

बाहरी मूल्य दो भागों से बना है:

(i) इसका समय मूल्य, और

(ii) अंतर्निहित सुरक्षा की अंतर्निहित अस्थिरता

अंतर्निहित सुरक्षा जितनी अधिक अस्थिर होने की उम्मीद है, विकल्प का प्रीमियम उतना ही अधिक होगा, ceteris paribus ।

इसके अलावा, अन्य सभी को समान रखते हुए, विकल्प समाप्ति से और दूर (यानी, समाप्ति तक अधिक दिन शेष) समाप्ति के करीब उन लोगों की तुलना में अधिक मूल्य रखते हैं।

जितना अधिक समय शेष रहेगा, उतना ही अधिक होगा जो स्टॉक की कीमत को प्रभावित कर सकता है, जिससे प्रीमियम बढ़ सकता है।

एक विकल्प की कीमत में दो घटक होते हैं:

(i) इसका आंतरिक मूल्य – या वह राशि जिसके द्वारा विकल्प इन-द-मनी (आईटीएम) है, और

(ii) इसका बाहरी मूल्य – इसके आंतरिक मूल्य से ऊपर का मूल्य (यानी, समय मूल्य और निहित अस्थिरता)

यदि आप किसी स्टॉक पर ITM कॉल के स्वामी हैं जो जाने वाला है पूर्व-लाभांश, आपके पास विकल्प रखने या लाभांश एकत्र करने के लिए इसका प्रयोग करने का विकल्प होगा। (आपके पास एक और प्रेरणा भी हो सकती है, लेकिन डिविडेंड कैप्चर सबसे आम है।)

क्या आपको डिविडेंड हासिल करने के लिए व्यायाम करना चाहिए?

यह निर्भर करेगा।

यदि आप कॉल का प्रयोग करना चुनते हैं, तो आप विकल्प के स्ट्राइक मूल्य पर अंतर्निहित सुरक्षा के लिए कॉल का आदान-प्रदान कर रहे हैं। कॉल में कोई भी शेष बाहरी मूल्य छोड़ दिया गया है।

यह जोखिम भरा हो सकता है क्योंकि सुरक्षा के मालिक होने के कारण, अब आप कॉल विकल्प के साथ सीमित जोखिम संरचना के विरोध में पूरे नकारात्मक पक्ष को वहन करते हैं।

इसका मतलब यह है कि यदि आप जो लाभांश एकत्र कर सकते हैं उसका मूल्य विकल्प के बाहरी मूल्य से अधिक है, तो यह शुरुआती अभ्यास के लिए एक सार्थक उम्मीदवार हो सकता है।

उदाहरण

इस आलेख में उपयोग किए गए उदाहरण का उपयोग करते हुए, मान लें कि आप विकल्प के दूसरी तरफ हैं और आप अल्ट्रिया कॉल विकल्प पर 45 स्ट्राइक के मालिक हैं और स्टॉक कॉल को छोड़कर 46 पर बैठता है विकल्प आईटीएम।

मान लें कि विकल्प का मूल्य $4.00 प्रति शेयर ($400 प्रति अनुबंध) है। और यह विकल्प 11 महीनों में समाप्त हो जाता है और चार अलग-अलग त्रैमासिक लाभांश वितरण भुगतान $ 0.84 प्रति शेयर (वर्ष के लिए $ 3.36 प्रति शेयर और विकल्प अनुबंध की अवधि से अधिक) के शेष हैं।

विकल्प के आंतरिक मूल्य का पता लगाना आसान है। हम केवल अंतर्निहित ($46) की कीमत लेते हैं और स्ट्राइक मूल्य ($45) से घटाते हैं। यह आपको $1.00 देता है।

इसका मतलब है कि बाहरी विकल्प का मूल्य इसका बाकी हिस्सा है – $4.00 माइनस $1.00, जो $3.00 छोड़ता है।

अगले लाभांश वितरण का मूल्य $0.84 है।

क्योंकि लाभांश का मूल्य विकल्प के बाहरी मूल्य ($3.00) से कम है, इसका मतलब है कि आप नहीं जल्दी व्यायाम करेंगे।

कुछ लोग हो सकते हैं, क्योंकि विकल्प उन्हें सही बताता है। लेकिन अधिकांश नहीं करेंगे।

अधिकांश विकल्प असाइनमेंट अंतिम पूर्व-लाभांश तिथि में समाप्ति तक होता है। यह तब होता है जब विकल्प का बाहरी मूल्य सबसे कम होगा (समय क्षय के कारण), और लाभांश भुगतान को बाहरी मूल्य से अधिक छोड़ सकता है। तदनुसार, यह आमतौर पर शुरुआती असाइनमेंट को ट्रिगर करेगा।

यदि आपको जल्दी असाइन किए जाने की संभावना है तो आपको क्या करना चाहिए?

आपके पास कुछ विकल्प हैं।

1) आप या तो अपना विकल्प आगे बढ़ा सकते हैं।

दूसरे शब्दों में, यदि आपको लगता है कि आपको जल्दी असाइन किए जाने की संभावना है, तो आप अपने मौजूदा विकल्प अनुबंध में अपनी स्थिति को कवर कर सकते हैं और आगे बढ़ सकते हैं जिसका आगामी लाभांश भुगतान के ऊपर एक बाहरी मूल्य है। आप परिपक्वता को लंबा करके ऐसा कर सकते हैं (उदाहरण के लिए, जनवरी ’22 कॉल -> जून ’22 कॉल) या स्ट्राइक मूल्य चुनकर जो पैसे से बाहर या पैसे में कम है (जैसे, 45 कॉल -> 50 कॉल)।

2) आप अपनी पूरी स्थिति बंद कर सकते हैं। यह विशेष रूप से महत्वपूर्ण होगा यदि असाइन किया गया स्टॉक आपकी अतिरिक्त तरलता कुशन को मार्जिन कॉल ट्रिगर करने या आपको थोड़ा विगल रूम देने के बिंदु पर कम कर देगा। यदि आपको नियत स्टॉक मिलता है और मार्जिन संबंधी समस्याएं आती हैं, तो आपको अपनी पोजीशन तुरंत बंद कर देनी चाहिए, अन्यथा आपका ब्रोकर आपके लिए यह कर देगा।

3) आप समान मात्रा में लाभांश प्राप्त करने के लिए पहले से ही खुला स्टॉक खरीद सकते हैं।

उसी कवर्ड कॉल संरचना को पूरा करने के लिए, आप या तो एक OTM विकल्प बेच सकते हैं (जहां कोई शुरुआती अभ्यास संभव नहीं होगा) या एक ITM या एटीएम विकल्प जिसका बाहरी मूल्य आगामी लाभांश से कम है।

फिर से, कोई भी ITM विकल्प शुरुआती असाइनमेंट के लिए उचित खेल है, इसलिए सावधान रहें।

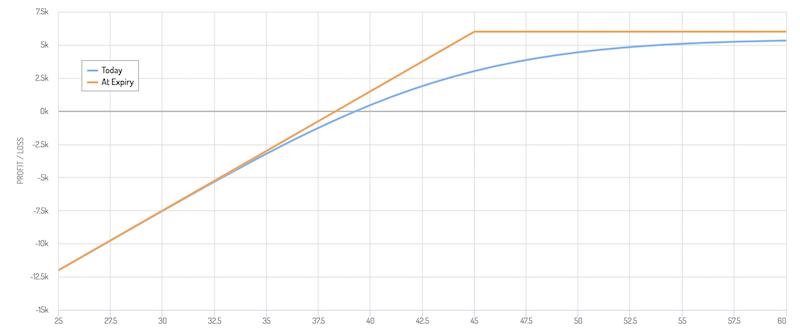

अदायगी आरेख

हमारे मूल सेटअप पर वापस जा रहे हैं:

1) Altria (MO) के 900 शेयर खरीदें

2) लघु नौ लंबी-दिनांकित एक कवर कॉल संरचना उत्पन्न करने के लिए 45 स्ट्राइक पर स्टॉक की कॉल।

यह आपके अदायगी आरेख का प्रतिनिधित्व करता है:

यह वास्तविकता को दर्शाता है कि यदि स्टॉक आपके पक्ष में जाता है तो आप आय बनाते हैं चाहे कुछ भी हो।

हालांकि, अगर कुछ बहुत गलत हो जाता है, तो आप एक बड़ी राशि खो सकते हैं।

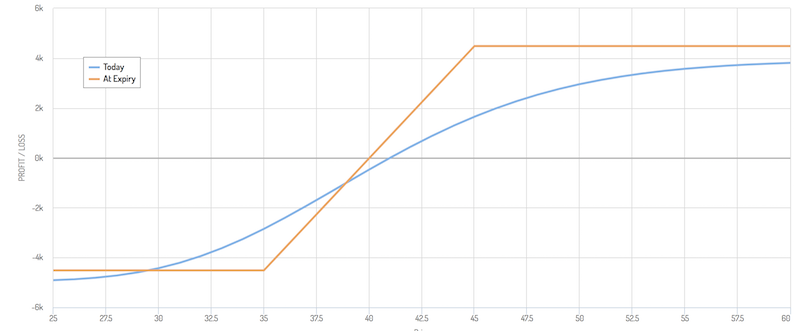

जोखिम प्रबंधन परिप्रेक्ष्य से, आप अपने नकारात्मक पक्ष को बचाने के लिए लंबी अवधि के OTM पुट खरीदना चाह सकते हैं। या आप अपनी स्थिति के आकार को अपनी इक्विटी के सापेक्ष इतना छोटा बना सकते हैं कि एक व्यापार खराब हो जाने से आपको उतना नुकसान नहीं होगा।

लेकिन अगर आप विकल्प मार्ग पर जाना चाहते हैं, तो यह किया जा सकता है, उदाहरण के लिए, आपकी कॉल की समाप्ति पर 35 पुट खरीदकर। यह आपके अधिकतम नुकसान को घटाकर $3.81 प्रति शेयर, या $3,429 ($3.81 प्रति शेयर x 900 शेयर) और हेज की लागत को कम कर देता है, जो लगभग $1,080, या कुल मिलाकर $4,509 होगा।

यह आपकी बढ़त को $5,575 से घटाकर $4,495 तक सीमित कर देगा और इसे बिना बचाव के छोड़ देगा।

आपका अदायगी आरेख इसलिए निम्न जैसा दिखेगा:

लेकिन ध्यान दें कि पैसा बनाने की आपकी संभावनाएं आपके पैसे खोने की बाधाओं से भौतिक रूप से अधिक हैं।

आपका शुरुआती बिंदु $45 प्रति शेयर है, $35 नहीं।

इसका मतलब है

संभावनाओं को ध्यान में रखते हुए – इस बात की 50 प्रतिशत से अधिक संभावना है कि आपकी अंतिम कीमत स्ट्राइक से ऊपर होगी और आपको अधिकतम संभव राशि मिलेगी। इस बात की 15 प्रतिशत से भी कम संभावना है कि कीमत $35 प्रति शेयर से कम हो जाएगी और आपको अधिकतम संभावित नुकसान होगा।

व्यापार का

अपेक्षित मूल्य हेज्ड सेटअप के तहत कुल मिलाकर लगभग $3,500 है, जो अभी भी आपके निवेश पर लगभग 35 प्रतिशत अपेक्षित रिटर्न होगा।

यह विकल्प अदायगी आरेखों के नुकसान में से एक है। वे विशुद्ध रूप से रेखीय शब्दों में परिणाम दिखाते हैं जब वास्तविकता यह है कि वितरण

लेकिन हमेशा जानें कि चीजें कितनी खराब हो सकती हैं और इससे बचने के लिए कदम उठाएं जो आपके खाते में बड़ा छेद कर सकती है। पूंजी संरक्षण महत्वपूर्ण है।

आप

अच्छी तरह से डायवर्सिफाइड पोर्टफोलियो बनाकर ड्राडाउन को सीमित करने के लिए कदम उठा सकते हैं, लेकिन किसी भी प्रकार के केंद्रित या विशेष स्वभाव के जोखिम पर विचार किया जाना चाहिए और विवेकपूर्ण तरीके से निपटा जाना चाहिए।

नुकसान को सीमित करना आपका सबसे महत्वपूर्ण विचार है और लंबे समय में भौतिक चक्रवृद्धि प्रभावों को वहन करता है।

प्योर यील्ड इनकम स्ट्रैटेजी:

के लिए यह कितना मायने रखता है इस उदाहरण में, हमने मूल रूप से वह किया है जिसे केवल

कवर्ड कॉल के रूप में जाना जाता है, जिसे हमने पिछले लेख में अधिक गहराई से कवर किया था।

यह एक साधारण सेटअप है जिसमें निम्नलिखित शामिल हैं:

1. स्टॉक के 100 शेयर खरीदें

2. उक्त स्टॉक पर एक विकल्प अनुबंध बेचें

ये विशेष रूप से प्रभावी उपज बढ़ाने वाले होते हैं जब किसी विशेष साधन पर निहित अस्थिरता ट्रांसपायर होने की संभावना से अधिक होती है।

अस्थिरता अधिक होने पर लोग विकल्पों के लिए अधिक पैसा देते हैं। वे असीमित अपसाइड / सीमित डाउनसाइड व्यापार संरचना के स्रोत के रूप में और हेजिंग के एक विवेकपूर्ण स्रोत के रूप में भी काम करते हैं। अधिक अशांत वातावरण में इनकी मांग अधिक हो जाती है।

यह शुद्ध उपज आय रणनीति के हिस्से के रूप में भी उपयोगी हो सकता है जब बाजार उच्च होते हैं। शेयरों में किसी भी गिरावट को विकल्प से प्राप्त आय के माध्यम से आंशिक या पूर्ण रूप से ऑफसेट किया जा सकता है।

कवर्ड कॉल रणनीति अपने आकर्षक जोखिम-समायोजित रिटर्न के कारण व्यक्तिगत और संस्थागत दोनों निवेशकों के बीच लोकप्रिय है।

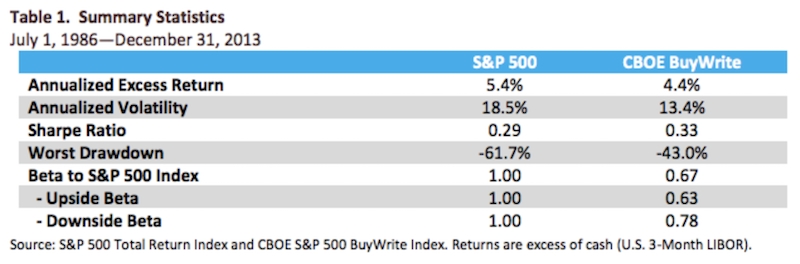

S&P 500 के रिटर्न की CBOE S&P 500 बाय राइट इंडेक्स (BXD) के रिटर्न से तुलना करके, उद्योग का लोकप्रिय कवर्ड कॉल बेंचमार्क, हम देख सकते हैं कि इसका रिटर्न S&P 500 ( प्रति वर्ष लगभग 100 बीपीएस कम) लेकिन केवल दो-तिहाई अस्थिरता के साथ।

1986 से 2013 तक ऐसे एक अध्ययन के परिणाम यहां दिए गए हैं:

मानक डेल्टा की तुलना में कवर्ड कॉल के फायदे = 1 स्थिति – यानी, लंबे समय तक स्टॉक होने के नाते एक वैनिला स्थिति – विकल्प से आय को देखते हुए कम अस्थिरता, इक्विटी बाजार में कम बीटा और कम पूंछ जोखिम शामिल करें।

नतीजतन, रणनीति ने जोखिम-समायोजित शर्तों में उच्च रिटर्न का उत्पादन किया है, जैसा कि

शार्प अनुपात में परिलक्षित होता है, अतिरिक्त जोखिमों पर अतिरिक्त रिटर्न का एक सामान्य उपाय।