ด้านล่างเราจะพูดถึงตัวอย่างกลยุทธ์รายได้จากผลตอบแทนที่บริสุทธิ์สำหรับตลาดหุ้น กลยุทธ์นี้ออกแบบมาเพื่อให้ผลตอบแทนมากกว่าการเติบโตของเงินทุน

มาเจาะลึกกัน

สมมติว่าคุณมีเงินลงทุน $10,000

และคุณระบุว่าหุ้น Altria (MO) เป็นหนึ่งการซื้อขายที่ราคา $45 และเงินปันผลต่อปีที่ $3.36 ต่อหุ้น ซึ่งค่อนข้างสูงเมื่อเทียบกับรายได้ล่วงหน้าสิบสองเดือนที่ประมาณ $4.00- $4.50 ต่อหุ้น – อัตราการจ่าย 75-85 เปอร์เซ็นต์ ในฐานะที่เป็นธุรกิจที่เติบโตแล้ว Altria สามารถจ่ายเงินให้กับผู้ถือหุ้นได้มากขึ้น แทนที่จะผลักดันการลงทุนให้มากขึ้นเพื่อเป็นทุนในการริเริ่มการเติบโต

และสมมติว่าคุณไม่สนใจส่วนแข็งค่าของทุนและต้องการวิธีผลตอบแทนที่บริสุทธิ์

การตั้งค่า

มันเกี่ยวข้องกับสองส่วน:

1. คุณสามารถขายการเรียกหุ้นในราคา (ATM) เมื่อมองออกไป 11 เดือน การเรียกผ่าน ATM บน Altria จะมีราคา 3.40 ดอลลาร์ต่อหุ้น

ตอนนี้คุณมีเงินปันผล $3.36 ต่อหุ้น และออปชันพรีเมียม $3.40 ต่อหุ้น

รวมแล้วเท่ากับ 6.76 ดอลลาร์ต่อหุ้น

หารรายได้นั้นด้วยราคาหุ้น – $6.76 ด้วย $45 ซึ่งเท่ากับ 15.0 เปอร์เซ็นต์

ขึ้นอยู่กับจำนวนหุ้นที่คุณเปิดสถานะ Long (คิดไว้ในจุดด้านล่าง) คุณจะขาย ATM Call เก้ารายการ ซึ่งครอบคลุม 900 หุ้น

2. และสมมติว่าคุณสามารถใช้ประโยชน์จากสี่ต่อหนึ่ง (4:1)

นั่นหมายความว่าเงิน 10,000 เหรียญของคุณสามารถซื้อหุ้น Altria มูลค่า 40,000 เหรียญให้คุณได้

ที่ซื้อคุณได้ประมาณ 900 หุ้น ในทางเทคนิคคือ 889 ($40,000 หารด้วย $45) แต่เรากำลังปัดเศษเนื่องจากสัญญาออปชั่นขายเพิ่มขึ้นทีละ 100 หุ้นต่อสัญญา

ด้วยหุ้น 900 หุ้นและ 6.76 ดอลลาร์ต่อหุ้น ซึ่งสามารถสร้างรายได้ประมาณ 6,000 ดอลลาร์ภายใน 11 เดือนข้างหน้า ในทางเทคนิคคือ 6,084 ดอลลาร์ แต่หลังจากคำนึงถึงสเปรดและต้นทุนการทำธุรกรรมแล้ว ราคาจะลดลงเล็กน้อย

หุ้น 900 หุ้นราคา 40,500 ดอลลาร์

และเราต้องคำนึงถึงต้นทุนการกู้ยืมของคุณด้วย สมมติว่าคุณสามารถยืมได้ที่ 140bps (1.4 เปอร์เซ็นต์) เมื่อมองออกไป 2-3 ปี นี่คืออัตราปัจจุบันของ US Treasuries 1-3 ปีที่ผ่านมา

ด้วยเลเวอเรจที่ 4:1 นั่นหมายถึงสามในสี่ของสถานะของคุณถูกซื้อด้วยมาร์จิ้น นั่นคือ $40,500 * .75 = $30,375 ที่ 140bps ซึ่งมีค่าใช้จ่าย 425 ดอลลาร์ต่อปี

ผลตอบแทนจากหุ้นของคุณจึงเท่ากับรายได้ 6,000 ดอลลาร์ของคุณหักต้นทุนทางการเงินของคุณ (425 ดอลลาร์) หรือประมาณ 5,575 ดอลลาร์

จากการลงทุนเดิม ~10,000 ดอลลาร์ (เช่น $10,125) นั่นหมายถึงผลตอบแทนที่เป็นไปได้ของคุณคือ:

$5,575 / $10,125 = 55.1 เปอร์เซ็นต์

คุณจะเสียเงินได้อย่างไร

คุณสามารถสูญเสียเงินโดยหุ้นที่สูญเสียมูลค่าตามราคาตลาด นี่เป็นความเสี่ยงที่สำคัญเสมอ

เนื่องจากคุณสร้างรายได้ $6.76 ต่อหุ้นภายใต้การตั้งค่านี้ จุดคุ้มทุนของคุณคือรายได้สุทธิต่อหุ้นลบด้วยราคาซื้อของคุณ:

($5,575 / $40,500) = ขาดทุนต่อหุ้น 13.8 เปอร์เซ็นต์

1 – .138 = .862 = 86.2 เปอร์เซ็นต์ของราคาซื้อหุ้น

$45 * .862 = $38.81

ดังนั้น ภายใต้การตั้งค่านี้ คุณจะทำเงินได้หากราคาหุ้นของคุณยังคงสูงกว่า $38.81

คุณจะเสียเงินถ้ามันต่ำกว่านี้

คุณจะไม่ทำเงินเพิ่มเติมสำหรับราคาหุ้นที่สูงกว่า $45 เนื่องจากตัวเลือกการโทรที่มีขีด จำกัด 45 ครั้งทำให้คุณมีโอกาสได้รับ

ความเสี่ยงอื่น ๆ ของคุณคืออะไร?

ความเสี่ยงอื่น ๆ หลักของคุณเกี่ยวข้องกับการกำหนด ตัวเลือก

กล่าวอีกนัยหนึ่ง หากคุณชอร์ตออปชันและมีค่าเป็นเงิน ผู้ซื้อออปชันมีสิทธิ์ซื้อหุ้นได้ตลอดเวลา สัญญาออปชันแต่ละรายการแสดงหุ้น 100 หุ้น

ตัวเลือกล่วงหน้ามีให้สำหรับออปชั่นแบบอเมริกัน และไม่สามารถใช้ได้สำหรับออปชั่นแบบยุโรป หากคุณซื้อขายหุ้นสหรัฐและออปชั่นกับหุ้นสหรัฐ คุณค่อนข้างมั่นใจได้ว่าการกำหนดล่วงหน้านั้นเป็นไปได้

การมอบหมายก่อนกำหนดสามารถเกิดขึ้นได้ทุกเมื่อสำหรับออปชั่นแบบอเมริกันเมื่อ ITM โดยเฉพาะอย่างยิ่ง เมื่อหุ้นมีเงินปันผลด้วย ผู้ซื้อออปชั่นจะมีแรงจูงใจมากขึ้นในการใช้ออปชั่น นี่เป็นดังนั้นเทรดเดอร์ สามารถจับเงินปันผลได้ก่อนวันปันผล

สิ่งนี้เกิดขึ้นเสมอหรือไม่ ไม่ แต่เมื่อใช้คณิตศาสตร์พื้นฐาน (ซึ่งเราจะให้ตัวอย่างในภายหลัง) คุณจะเข้าใจแรงจูงใจทางเศรษฐกิจของอีกฝ่ายได้ดีขึ้น และคาดการณ์แนวโน้มที่จะได้รับมอบหมายก่อนกำหนดในทำนองเดียวกัน หากคุณเป็นผู้ซื้อออปชัน คุณยังสามารถผ่านการคำนวณทางคณิตศาสตร์เพื่อพิจารณาว่าคุณควรออกกำลังกายตั้งแต่เนิ่นๆ เพื่อผลประโยชน์สูงสุดของคุณหรือไม่

การพิจารณาว่าตัวเลือกใดเป็นผู้สมัครที่มีคุณภาพสำหรับการใช้สิทธิ์ในช่วงต้นนั้นขึ้นอยู่กับสิ่งที่เรียกว่า มูลค่าภายนอกของตัวเลือก

มูลค่าภายนอกประกอบด้วยสองส่วน:

(i) มูลค่าตามเวลา และ

(ii) ความผันผวนโดยนัยของการรักษาความปลอดภัยพื้นฐาน

ยิ่งการรักษาความปลอดภัยพื้นฐานมีความผันผวนมากเท่าใด ตัวเลือกพรีเมี่ยมก็จะยิ่งมากขึ้นเท่านั้น ceteris paribus

ยิ่งกว่านั้น การถือเอาสิ่งอื่นเท่ากัน ตัวเลือกที่อยู่ห่างจากวันหมดอายุ (เช่น จำนวนวันที่เหลือกว่าจะหมดอายุ) มีค่ามากกว่าตัวเลือกที่ใกล้จะหมดอายุ

ยิ่งเวลาเหลือนานเท่าไร ก็ยิ่งมีผลกับราคาหุ้น ทำให้พรีเมี่ยมขึ้นไปได้

ราคาของออปชั่นประกอบด้วยสององค์ประกอบ:

(i) มูลค่าที่แท้จริงของมัน – หรือจำนวนเงินที่ออปชั่นเป็นเงิน (ITM) และ

(ii) มูลค่าภายนอก – มูลค่าที่สูงกว่ามูลค่าที่แท้จริง (เช่น มูลค่าตามเวลาบวกความผันผวนโดยนัย)

หากคุณเป็นเจ้าของ ของ ITM โทรหาหุ้นที่กำลังจะไป ไม่จ่ายเงินปันผล คุณจะมีตัวเลือกว่าจะถือออปชันหรือใช้สิทธิเพื่อสะสมเงินปันผล (คุณอาจมีแรงจูงใจอย่างอื่นด้วย แต่การจับเงินปันผลเป็นสิ่งที่พบได้บ่อยที่สุด)

คุณควรออกกำลังกายเพื่อจับเงินปันผลหรือไม่?

แล้วแต่จะครับ

หากคุณเลือกที่จะใช้การโทร คุณกำลังแลกเปลี่ยนการโทรเพื่อความปลอดภัยพื้นฐานที่ราคาใช้สิทธิ์ของตัวเลือก ค่าภายนอกที่เหลืออยู่ในการโทรจะถูกละทิ้ง

การดำเนินการนี้อาจมีความเสี่ยงเพราะการเป็นเจ้าของระบบรักษาความปลอดภัย ทำให้คุณต้องแบกรับข้อเสียทั้งหมด แทนที่จะมีโครงสร้างความเสี่ยงที่จำกัดพร้อมกับตัวเลือกการโทร

สิ่งนี้หมายความว่าหากเงินปันผลที่คุณสามารถเก็บได้มีค่า มากกว่า มูลค่าภายนอกของออปชั่น นี่อาจเป็นตัวเลือกที่คุ้มค่าสำหรับการใช้สิทธิก่อนกำหนด

ตัวอย่าง

จากตัวอย่างที่ใช้ในบทความนี้ สมมติว่าคุณอยู่อีกฝั่งของออปชัน และคุณเป็นเจ้าของการประท้วง 45 ครั้งสำหรับออปชันการโทร Altria และหุ้นอยู่ที่ 46 ออกจากการโทร ตัวเลือก ITM

สมมติว่ามูลค่าของออปชันคือ 4.00 ดอลลาร์ต่อหุ้น (400 ดอลลาร์ต่อสัญญา) และออปชันนี้จะหมดอายุใน 11 เดือน และมีการจ่ายเงินปันผลรายไตรมาสแยกกัน 4 ครั้ง เหลือ 0.84 ดอลลาร์ต่อหุ้น (3.36 ดอลลาร์ต่อหุ้นสำหรับปีและตลอดระยะเวลาของสัญญาออปชั่น)

ค่า ที่แท้จริง ของตัวเลือกนั้นง่ายต่อการเข้าใจ เราเพียงแค่ใช้ราคาอ้างอิง ($46) และลบออกจากราคาที่ใช้สิทธิ ($45) นั่นทำให้คุณ $1.00

นั่นหมายถึงค่า ภายนอก ของออปชันคือค่าที่เหลือ – $4.00 ลบ $1.00 ซึ่งจะเหลือ $3.00

มูลค่าของการจ่ายเงินปันผลครั้งต่อไปคือ $0.84

เนื่องจากมูลค่าของเงินปันผลต่ำกว่ามูลค่าภายนอกของออปชัน ($3.00) นั่นหมายความว่าคุณน่าจะ ไม่ ใช้สิทธิ์ก่อนกำหนด

บางคนอาจเป็นตัวเลือกที่บ่งบอกว่าถูกต้อง แต่ส่วนใหญ่จะไม่

การกำหนดออปชั่นส่วนใหญ่จะเกิดขึ้นในวันจ่ายเงินปันผลสุดท้ายที่นำไปสู่การหมดอายุ นี่คือเมื่อมูลค่าภายนอกของออปชั่นจะต่ำที่สุด (เนื่องจากการลดลงของเวลา) และอาจทำให้การจ่ายเงินปันผลสูงกว่ามูลค่าภายนอก ด้วยเหตุนี้ โดยทั่วไปจะทำให้เกิดการมอบหมายงานล่วงหน้า

จะทำอย่างไรถ้าคุณมีแนวโน้มที่จะได้รับมอบหมายก่อนกำหนด?

คุณมีตัวเลือกน้อย

1) คุณสามารถขยายตัวเลือกของคุณออกไปอีกก็ได้

กล่าวอีกนัยหนึ่ง หากคุณเชื่อว่าคุณน่าจะได้รับมอบหมายก่อนกำหนด คุณสามารถครอบคลุมตำแหน่งของคุณในสัญญาออปชั่นปัจจุบันของคุณและย้ายไปที่อื่นที่มีมูลค่าภายนอกสูงกว่าการจ่ายเงินปันผลที่จะเกิดขึ้น คุณสามารถทำได้โดยเพิ่มระยะเวลาครบกำหนด (เช่น call ของวันที่ 22 ม.ค. –> call ของวันที่ 22 มิ.ย. 22) หรือเลือกราคาใช้สิทธิ์ที่ห่างจากเงินหรือน้อยกว่าเงิน (เช่น 45 call –> 50 call)

2) คุณสามารถปิดตำแหน่งทั้งหมดของคุณได้ สิ่งนี้จะมีความสำคัญอย่างยิ่งหากการมอบหมายหุ้นจะลดทอนสภาพคล่องส่วนเกินของคุณลงจนถึงจุดที่เรียกมาร์จิ้นหรือทำให้คุณกระดิกตัวได้เล็กน้อย หากคุณได้รับหุ้นและประสบปัญหาด้านมาร์จิ้น คุณควรปิดตำแหน่งของคุณทันที มิฉะนั้นนายหน้าของคุณจะดำเนินการให้คุณ

3) คุณสามารถซื้อหุ้นจำนวนเท่าเดิมที่คุณเปิดไว้โดยที่ยังเก็บเงินปันผลได้เท่าเดิม

เพื่อให้โครงสร้างการโทรที่ครอบคลุมเหมือนกันเสร็จสมบูรณ์ คุณสามารถขายออปชั่น OTM (ซึ่งไม่มีการใช้สิทธิก่อนกำหนด) หรือออปชั่น ITM หรือ ATM ซึ่งมีมูลค่าภายนอกน้อยกว่าเงินปันผลที่จะเกิดขึ้น

อีกครั้ง ตัวเลือก ITM เป็นเกมที่ยุติธรรมสำหรับการมอบหมายงานล่วงหน้า ดังนั้นโปรดใช้ความระมัดระวัง

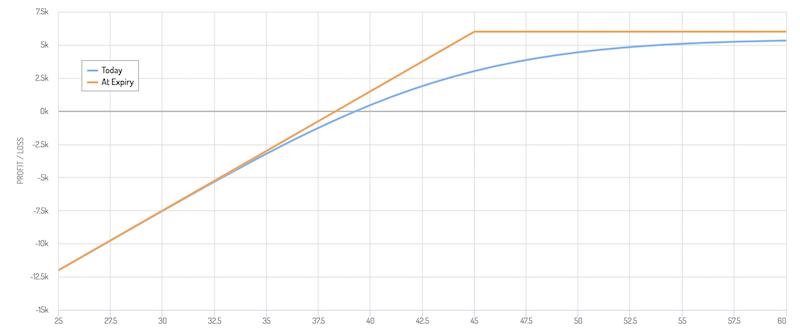

Payoff Diagram

กลับไปที่การตั้งค่าเดิมของเรา:

1) ซื้อหุ้น Altria (MO) 900 หุ้น

2) Short Nine long-dated การเรียกหุ้นที่การนัดหยุดงาน 45 ครั้งเพื่อสร้างโครงสร้างการโทรที่ครอบคลุม

นี่แสดงถึงแผนภาพผลตอบแทนของคุณ:

มันแสดงให้เห็นความจริงว่าหากหุ้นเข้าข้างคุณ คุณจะมีรายได้ไม่ว่าจะเกิดอะไรขึ้นก็ตาม

อย่างไรก็ตาม หากมีบางอย่างผิดพลาด คุณอาจสูญเสียจำนวนมากได้

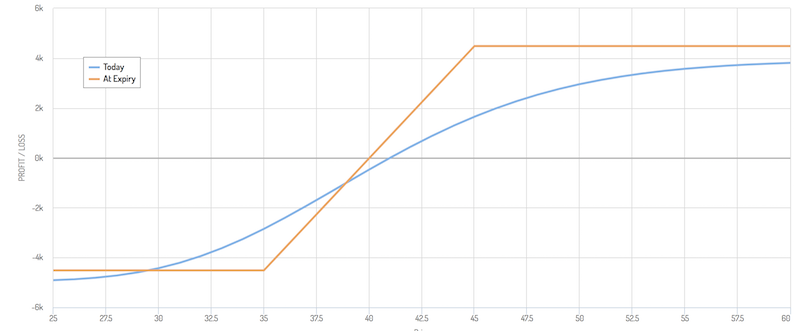

จากมุมมองของ การบริหารความเสี่ยง คุณอาจต้องการซื้อ OTM แบบ long-dated เพื่อป้องกันข้อเสียของคุณ หรือคุณสามารถทำให้ขนาดตำแหน่งของคุณมีขนาดเล็กมากเมื่อเทียบกับส่วนของคุณ ซึ่งการเทรดที่ไม่ดีจะไม่ทำร้ายคุณมากขนาดนั้น

แต่ถ้าคุณต้องการไปเส้นทางตัวเลือก ก็สามารถทำได้ เช่น ซื้อ 35 puts ที่วันหมดอายุเดียวกันกับการโทรของคุณ ซึ่งจะช่วยลดการขาดทุนสูงสุดของคุณลงเหลือ 3.81 ดอลลาร์ต่อหุ้น หรือ 3,429 ดอลลาร์ (3.81 ดอลลาร์ต่อหุ้น x 900 หุ้น) บวกกับต้นทุนของการป้องกันความเสี่ยง ซึ่งจะอยู่ที่ประมาณ 1,080 ดอลลาร์ หรือทั้งหมด 4,509 ดอลลาร์

สิ่งนี้จะจำกัดอัพไซด์ของคุณไว้ที่ $4,495 ลดลงจาก $5,575 โดยไม่ป้องกันความเสี่ยง

ไดอะแกรมผลตอบแทนของคุณจะมีลักษณะดังนี้:

แต่โปรดทราบว่าโอกาสในการทำเงินของคุณนั้นสูงกว่าโอกาสสูญเสียเงินอย่างมาก

จุดเริ่มต้นของคุณคือ $45 ต่อหุ้น ไม่ใช่ $35

ซึ่งหมายความว่า โดยคำนึงถึงความน่าจะเป็น – มีโอกาสมากกว่า 50 เปอร์เซ็นต์ที่ราคาสิ้นสุดของคุณจะสูงกว่าการประท้วง และคุณจะได้รับจำนวนเงินสูงสุดที่เป็นไปได้ มีโอกาสน้อยกว่า 15 เปอร์เซ็นต์ที่ราคาจะสิ้นสุดต่ำกว่า $35 ต่อหุ้น และคุณจะขาดทุนมากที่สุดเท่าที่จะเป็นไปได้

มูลค่าที่คาดหวัง ของการเทรดอยู่ที่ประมาณ $3,500 โดยรวมภายใต้การตั้งค่าป้องกันความเสี่ยง ซึ่งจะยังคงเป็นประมาณ 35 เปอร์เซ็นต์ของผลตอบแทนที่คาดหวังจากการลงทุนของคุณ

นี่เป็นหนึ่งในข้อผิดพลาดของไดอะแกรมผลตอบแทนของตัวเลือก พวกเขาแสดงผลลัพธ์ในแง่เชิงเส้นล้วน ๆ เมื่อความจริงคือผลลัพธ์นั้นถูกสร้างแบบจำลองที่ดีกว่า ในแง่ของการแจกแจง หากราคาปัจจุบันอยู่ที่ $45 ก็มีแนวโน้มว่าจะเป็น $45 ในอนาคต และมีโอกาสน้อยกว่าที่จะอยู่ที่ $35, $55 หรือราคาที่ห่างไกลอื่นๆ

แต่รู้ไว้เสมอว่าสิ่งเลวร้ายจะเกิดขึ้นได้อย่างไร และดำเนินการเพื่อหลีกเลี่ยงสิ่งที่อาจเจาะช่องโหว่ขนาดใหญ่ในบัญชีของคุณ การรักษาทุนเป็นกุญแจสำคัญ

คุณสามารถดำเนินการเพื่อจำกัดการเบิกจ่ายโดยมี พอร์ตโฟลิโอที่มีความหลากหลายอย่างดี แต่ความเสี่ยงแบบกระจุกตัวหรือความเสี่ยงเฉพาะทุกประเภทจำเป็นต้องได้รับการพิจารณาและจัดการอย่างรอบคอบ

การจำกัดความสูญเสียคือการพิจารณาที่สำคัญที่สุดของคุณ และมีผลต่อเนื่องจากวัสดุในระยะยาว

กลยุทธ์รายได้จากผลตอบแทนที่บริสุทธิ์: จำนวนนี้หมายถึงอะไร

ในตัวอย่างนี้ เราได้ทำสิ่งที่เรียกกันง่ายๆ ว่า ครอบคลุมการโทร ซึ่งเราได้กล่าวถึงในเชิงลึกมากขึ้นในบทความที่แล้ว

เป็นการตั้งค่าง่ายๆ ที่เกี่ยวข้องกับสิ่งต่อไปนี้:

1. ซื้อหุ้น 100 หุ้น

2. ขายสัญญา one option ในหุ้นดังกล่าว

สิ่งเหล่านี้เป็นตัวเพิ่มผลตอบแทนที่มีประสิทธิภาพโดยเฉพาะอย่างยิ่งเมื่อความผันผวนโดยนัยในตราสารใด ๆ สูงกว่าที่น่าจะเกิดขึ้น

ผู้คนจ่ายเงินมากขึ้นสำหรับตัวเลือกเมื่อความผันผวนสูงขึ้น พวกเขาทำหน้าที่เป็นแหล่งที่มาของโครงสร้างการค้า upside / downside ที่ จำกัด และเป็นแหล่งป้องกันความเสี่ยงที่ชาญฉลาด ความต้องการสิ่งเหล่านี้จะสูงขึ้นในสภาพแวดล้อมที่ปั่นป่วนมากขึ้น

นอกจากนี้ยังสามารถเป็นประโยชน์ในฐานะส่วนหนึ่งของกลยุทธ์รายได้จากผลตอบแทนที่บริสุทธิ์เมื่อตลาดอยู่ในระดับสูง การลดลงของหุ้นสามารถชดเชยบางส่วนหรือทั้งหมดผ่านรายได้ที่ได้รับจากตัวเลือก

กลยุทธ์การโทรที่ครอบคลุมเป็นที่นิยมในหมู่นักลงทุนทั้งรายบุคคลและสถาบันเนื่องจากผลตอบแทนที่ปรับตามความเสี่ยงที่น่าสนใจ

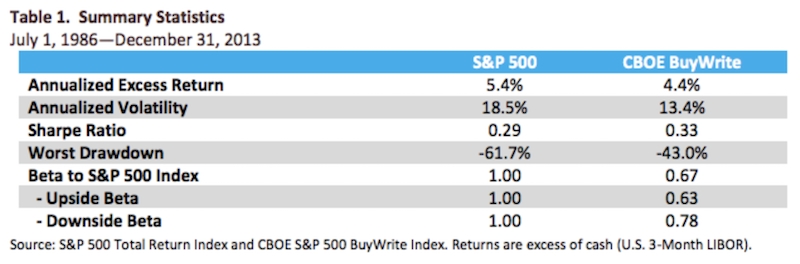

จากการเปรียบเทียบผลตอบแทนของ S&P 500 กับผลตอบแทนของ CBOE S&P 500 Buy Write Index (BXD) ซึ่งเป็นเกณฑ์มาตรฐานการโทรแบบครอบคลุมที่ได้รับความนิยมในอุตสาหกรรม เราจะเห็นว่าผลตอบแทนนั้นเทียบได้กับ S&P 500 ( ลดลงประมาณ 100bps ต่อปี) แต่มีความผันผวนเพียงประมาณสองในสาม

นี่คือผลลัพธ์ของการศึกษาดังกล่าวตั้งแต่ปี 1986 ถึง 2013:

ข้อดีของการโทรที่ครอบคลุมเมื่อเปรียบเทียบกับตำแหน่ง delta = 1 มาตรฐาน – นั่นคือการสั่งจองหุ้นเป็น สถานะวานิลลา – รวมถึงความผันผวนที่ต่ำกว่า เบต้าที่ต่ำกว่าของตลาดตราสารทุน และความเสี่ยงด้านท้ายที่ต่ำกว่าเนื่องจากรายได้จากออปชั่น

เป็นผลให้กลยุทธ์สร้างผลตอบแทนที่สูงขึ้นในแง่ของการปรับความเสี่ยง ดังที่สะท้อนให้เห็นในอัตราส่วน Sharpe ซึ่งเป็นการวัดทั่วไปของผลตอบแทนที่เกินจากความเสี่ยงที่มากเกินไป