‘फेड पुट’ एक व्यापक रूप से माना जाने वाला विश्वास है कि अमेरिकी फेडरल रिजर्व (आमतौर पर “फेड” के रूप में जाना जाता है) हमेशा अर्थव्यवस्था और वित्तीय बाजारों को बचा सकता है। यह शब्द बाजार में पुट विकल्प बेचने की समान तुलना से उत्पन्न हुआ है।

फेड का इस प्रक्रिया पर महत्वपूर्ण नियंत्रण है ब्याज दरों को कम करने में सक्षम होने या अन्य तरीकों से सिस्टम में तरलता को इंजेक्ट करके, जैसे मात्रात्मक सहजता (यानी, परिसंपत्ति खरीद कार्यक्रम) या राजकोषीय नीति के साथ समन्वय के माध्यम से।

‘फेड पुट’ के पीछे की अवधारणा

जब कोई पुट ऑप्शन बेचता है, तो वे एक पूर्व निर्धारित मूल्य पर स्टॉक या अन्य सुरक्षा खरीदने के लिए बाध्य होते हैं यदि पुट ऑप्शन का खरीदार चाहता है इसे उन्हें बेच दो।

इसी तरह, जब एक केंद्रीय बैंक मौद्रिक नीति को आसान बनाता है, तो उसे इस बात का अंदाजा हो सकता है कि परिसंपत्ति मूल्य मूल्यांकन का समर्थन करने में मदद करने के लिए तरलता उपायों के साथ हस्तक्षेप करने से पहले वित्तीय बाजारों को कितना नीचे गिरने देना चाहता है।

ऐसा इसलिए है क्योंकि वित्तीय संपत्ति धन का एक महत्वपूर्ण घटक है, और एक गिरावट का परिणाम अर्थव्यवस्था में नकारात्मक फीड-थ्रू होता है।

वित्तीय संपत्ति संपार्श्विक के रूप में भी काम करती है।

इसका मतलब है कि उच्च संपत्ति की कीमतें कंपनियों और लोगों को अधिक क्रेडिट योग्य बनने में मदद करती हैं। यह उनकी उधार लेने, विभिन्न उद्देश्यों के लिए ऋण लेने और ऋण पुनर्वित्त करने की क्षमता को बढ़ाता है।

क्रेडिट खर्च करने की शक्ति बताता है। अगर लोगों के पास कम संपार्श्विक है और कम क्रेडिट योग्य हैं, तो इसका मतलब है कि खर्च में कटौती की जाती है। एक व्यक्ति का खर्च दूसरे व्यक्ति की आय है। तो, संयोजन के साथ आय घट जाती है।

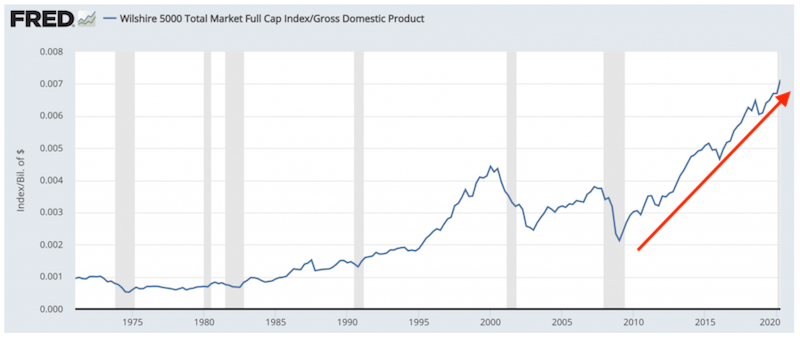

संपत्ति की कीमतें अर्थव्यवस्था का और भी महत्वपूर्ण हिस्सा बन गई हैं। पिछले बड़े मंदी (जैसे, 2008,

जीडीपी अनुपात के लिए मार्केट कैप, US

(स्रोत: यू.एस.ब्यूरो ऑफ इकोनॉमिक एनालिसिस, विलशेयर एसोसिएट्स)

चूंकि अर्थव्यवस्था अत्यधिक ऋणी बनी हुई है 2008 के बाद से उनकी आय के स्तर के सापेक्ष, नीति निर्माताओं को

लंबी अवधि की ब्याज दरों को बहुत कम रखने के लिए संपत्ति की कीमतों को बढ़ावा देना पड़ा है।

अतिरिक्त कमजोरी के कारण, कॉर्पोरेट क्रेडिट के कुछ रूपों को भी खरीदा गया है। केंद्रीय बैंक हमेशा अर्थव्यवस्था को समर्थन देने के लिए आवश्यक संपार्श्विक के रूप में बैकस्टॉप करने की कोशिश करेंगे, भले ही इसका मतलब गुणवत्ता सीढ़ी से नीचे जाना हो।

2008 के वित्तीय संकट के दौरान, ‘फेड पुट’ का मतलब अमेरिकी ट्रेजरी बांड और सरकार समर्थित प्रतिभूतियों को खरीदना था।

2020

यह कैसे काम करता है

एक ‘फेड पुट’ आमतौर पर ब्याज दर तंत्र के माध्यम से सोचा जाता है।

कम ब्याज दरें व्यवसायों और उपभोक्ताओं द्वारा निवेश को प्रोत्साहित करने में मदद करती हैं और सामान्य उपभोग-धन प्रभाव को बढ़ाती हैं।

शून्य ब्याज दरें एक पुल फॉरवर्ड प्रभाव पैदा करने में मदद करती हैं, जहां लोग खरीदारी करके कम दरों से चूकना नहीं चाहते हैं, अन्यथा वे ऐसा नहीं कर पाते।

रियायती वर्तमान मूल्यों पर भी प्रभाव पड़ता है।

किसी व्यवसाय का मूल्य वह धन राशि है जो वह अपने जीवनकाल में वर्तमान में वापस छूट देता है।

यह छूट दर वापसी की एक आवश्यक दर है। प्रत्येक निवेशक के पास एक निश्चित राशि का रिटर्न होता है, जिसकी वे निवेश पर वापसी की उम्मीद करते हैं।

उदाहरण के लिए, यदि आप दस वर्षों में सालाना 5 प्रतिशत रिटर्न अर्जित करना चाहते हैं, यदि आप चाहते हैं कि वह पैसा दस वर्षों में $1,000 के बराबर हो जाए, तो आपको $614 निवेश करने की आवश्यकता होगी। दस वर्षों में पाँच प्रतिशत चक्रवृद्धि $ 614 को $ 1,000 में बदल देगा।

जब फेड

ब्याज दरों को कम करता है, तो सभी संपत्तियों का अपेक्षित प्रतिलाभ एक साथ घटता है।

अगर

तदनुसार, ब्याज दरें फेड पुट घटना का एक बड़ा घटक हैं। मौद्रिक नीति के दृष्टिकोण से, यह लगभग हमेशा वक्र के छोटे अंत में ब्याज दरों को कम करने और यदि आवश्यक हो तो लंबी अवधि की ब्याज दरों में जाने के साथ शुरू होता है।

पहले, एक ट्रेजरी बांड ने आपको वह 5 प्रतिशत दिया होगा। लेकिन इन दिनों किसी शेयर के लिए 5 फीसदी की संभावना ज्यादा है।

तो, आपको समान उपज प्राप्त करने के लिए ट्रेजरी बॉन्ड जैसी बहुत सुरक्षित संपत्ति से शेयरों में जाना होगा। बेशक, इसका मतलब भौतिक रूप से अधिक जोखिम उठाना है।

इसका मतलब है कि अधिक से अधिक लोग स्टॉक और इक्विटी के अन्य रूपों पर भरोसा करते हैं (उदाहरण के लिए, निजी इक्विटी, उद्यम पूंजी, लीवरेज्ड क्रेडिट,

रियल एस्टेट , गैर-पारंपरिक संपत्ति और गैर- पारंपरिक रणनीतियों ) धन जमा करने और/या संरक्षित करने के लिए।

इसलिए, शेयर बाजार में गिरावट का भौतिक नकारात्मक धन प्रभाव हो सकता है जो अर्थव्यवस्था में प्रतिकूल रूप से फ़ीड कर सकता है।

यह तथाकथित फेड पुट की आवश्यकता को तीव्र करता है।

अगर इक्विटी में गिरावट आती है, तो केवल शेयरधारक ही पैसा नहीं खोते हैं। क्योंकि व्यावसायिक मूल्यांकन घटते हैं, इसलिए उनके निवेश के अवसरों का पीछा करने, श्रमिकों को नियुक्त करने, पूंजीगत व्यय करने और अन्य प्रकार के खर्च में संलग्न होने की संभावना कम हो जाती है।

यह, बदले में, उपभोक्ताओं को कम अमीर बनाता है। कम खर्च होता है और तदनुसार कम आय होती है।

वास्तविक अर्थव्यवस्था मूल्य स्थिरता के संदर्भ में अधिकतम रोजगार के फेड के वैधानिक दोहरे जनादेश को देखते हुए, परिसंपत्ति बाजारों पर नजर रखना और उनकी स्थिरता सुनिश्चित करना एक प्रकार का

वास्तविक तीसरा जनादेश बन जाता है।

इसके अलावा, यह देखते हुए कि मात्रात्मक सहजता (क्यूई) सीधे वित्तीय बाजारों के माध्यम से चलती है – यानी, केंद्रीय बैंक धन को “प्रिंट” करता है और इसका उपयोग वित्तीय संपत्ति खरीदने के लिए करता है – इस नीति का केंद्रीय उद्देश्य मूलभूत रूप से मूल्य में वृद्धि करना है संपत्ति की कीमतें।

जब केंद्रीय बैंक ने कम,

शून्य , या नकारात्मक ब्याज दरों और मात्रात्मक सहजता के रूप में उदार मौद्रिक नीति लागू की है, तो उम्मीद है कि ‘फेड पुट’ कायम रहेगा या तो नीति को और अधिक उदार बनाकर या बाजार को सहारा देने के लिए अस्थायी तरलता इंजेक्शन के माध्यम से।

‘फेड पुट’ जैसा कि अन्य केंद्रीय बैंकों पर लागू होता है

फेड निश्चित रूप से एकमात्र केंद्रीय बैंक नहीं है जो अपने बाजारों को बैकस्टॉप करता है। व्यावहारिक रूप से आरक्षित मुद्रा वाले सभी देश करेंगे वे क्या कर सकते हैं।

जब किसी देश के पास

आरक्षित मुद्रा होती है, तो इसका मतलब है कि दूसरे देश इसमें बचत करते हैं और एक हद तक इसमें लेन-देन करते हैं।

दूसरे शब्दों में, उस मुद्रा में ऋण की मांग अधिक होती है।

इसलिए, यदि कोई देश वित्तीय संकट में है और अंतर को पाटने के लिए उधार लेने की आवश्यकता है, तो उसके पास उस देश की तुलना में समान मुद्दे नहीं होंगे जहां उसकी मुद्रा में बहुत कम बचत या व्यवसाय किया जाता है।

एक आरक्षित मुद्रा के साथ, उधार लेने से ब्याज दरों पर कम दबाव पड़ता है और/या

मूल्यह्रास दबाव मुद्रा पर पड़ता है।

उदाहरण के लिए, अधिकांश यूरोपीय संघ यूरो पर है, जो अमेरिकी डॉलर के बाद दुनिया की दूसरी सबसे अधिक आरक्षित मुद्रा है।

ब्याज दरों जैसे अपने अर्ध-पारंपरिक नीति साधनों से परे, ईसीबी अपने स्वयं के “पुट” के हिस्से के रूप में

बांड के प्रकारों पर नियमों को ढीला कर सकता है इसे खरीदने के लिए तैयार है।

एक निश्चित गुणवत्ता को पूरा करने वाले केवल कुछ राष्ट्रीय और कॉर्पोरेट बांडों के बजाय, ईयू रिकवरी फंड से संबंधित किसी भी निर्गमन को ईसीबी द्वारा इसे खरीदने से ऑफसेट किया जा सकता है। जोखिम भरे कॉरपोरेट बॉन्ड भी खरीदे जा सकते हैं।

यूके का मामला

यूके की अर्थव्यवस्था की वर्तमान स्थिति एक दिलचस्प मामला है। यह एक विकसित बाजार देश है जो आक्रामक मौद्रिक नीति का अनुसरण कर रहा है, लेकिन यह अन्य देशों की तुलना में अधिक विवश है कि यह कितनी दूर तक जा सकता है।

यूके को अपने स्वयं के स्वतंत्र

फ्री-फ्लोटिंग मुद्रा पर होने का लाभ है, बाकी विकसित यूरोप के अधिकांश के विपरीत, जिसने सामान्य मुद्रा को अपनाया।

इसका मतलब है कि यूके के पास एक फायदा है जहां वह अपनी शर्तों के आलोक में मौद्रिक नीति को आगे बढ़ा सकता है।

2020 की कोविड-19 स्थिति के दौरान, यूके ने अपनी नीतिगत प्रतिक्रिया के साथ आक्रामक होने का निर्णय लिया। हालाँकि, यह USD, EUR और JPY की तुलना में आरक्षित मुद्रा से कम होने के कारण, यूके के पास “मुद्रण शक्ति” समान नहीं है। GBP संयुक्त रूप से सभी वैश्विक FX भंडार का 4-5% है, जिसका अर्थ है कि डॉलर या यूरो की तुलना में पाउंड की उतनी बचत या उपयोग नहीं है, और येन की तुलना में थोड़ा कम है। हालांकि यह कुछ हद तक एक आरक्षित मुद्रा है, यह मुद्रा को प्रभावित करने या उच्च ब्याज दरों में परिणाम से पहले ऋण जारी करने में सीमाओं के कारण “दीवार को हिट” करने की संभावना है। मुख्य तीन आरक्षित मुद्राओं में अन्य केंद्रीय बैंकों को मुद्रास्फीति जोखिम के मामले में बैंक ऑफ इंग्लैंड की स्थिति को केस स्टडी के रूप में ध्यान में रखना चाहिए।

स्टॉक खरीदना

एक केंद्रीय बैंक क्षेत्राधिकार कानूनों के आधार पर

मूल रूप से, राजकोषीय नीति पूंजी का वितरण करती है जबकि मौद्रिक नीति वित्तपोषण प्रदान करती है।

यील्ड कर्व कंट्रोल

बैंक ऑफ जापान और रिजर्व बैंक ऑफ ऑस्ट्रेलिया जैसे अन्य केंद्रीय बैंक भी

यील्ड कर्व कंट्रोल का उपयोग करते हैं।

यह गारंटी देता है कि सरकार एक निश्चित अवधि (जैसे, 3 वर्ष, 10 वर्ष) पर ब्याज की निश्चित दर पर खर्च को वित्तपोषित कर सकती है। यह ब्याज लागत को नियंत्रित करने और ऋण सेवा को आय वृद्धि से अधिक होने से रोकने का एक तरीका है।

अमेरिका पहले 1942 से 1947 तक द्वितीय विश्व युद्ध के खर्च के वित्तपोषण के लिए उपज वक्र नियंत्रण में लगा हुआ था।

द ग्रीनस्पैन पुट

मूल ‘फेड पुट’ घटना को ” ग्रीनस्पैन ने “तत्कालीन फेड चेयरमैन एलन ग्रीनस्पैन के संदर्भ में 1987 के स्टॉक मार्केट क्रैश के जवाब में ब्याज दरों को कम किया और हेज फंड लॉन्ग-टर्म कैपिटल मैनेजमेंट (एलटीसीएम) के 1998 के विस्फोट के बाद तेजी से लोकप्रिय हुआ।

ग्रीनस्पैन को अर्थव्यवस्था के लिए वित्तीय बाजारों के महत्व का एहसास इससे पहले हुआ था।

सामान्य तौर पर, “

वित्तीय लोग ” पारंपरिक अर्थशास्त्रियों (जिनमें अधिकांश केंद्रीय बैंकर शामिल हैं) से अलग सोचते हैं।

जबकि केंद्रीय बैंकर रोज़गार और व्यवसाय निवेश जैसे चरों पर ध्यान केंद्रित करते हैं, वित्तीय प्रकार

ऋण , संपत्ति की कीमतों और नकदी प्रवाह पर ध्यान केंद्रित करते हैं और ऐसे विचार रखते हैं जो व्यापारिक अनुभव के बजाय अधिक बारीकी से ढाले जाते हैं औपचारिक अर्थशास्त्र प्रशिक्षण की तुलना में।

फेड में ग्रीनस्पैन के समय के दौरान, जब भी शेयर बाजार एक भालू बाजार में प्रवेश करता है (20 प्रतिशत से अधिक गिरा), फेड फेड फंड दर को कम करेगा।

कुछ बिंदुओं पर, यह नकदी और कम अवधि के बॉन्ड को स्टॉक जैसी जोखिम वाली संपत्ति के सापेक्ष अनाकर्षक बना देगा।

कम ब्याज दरों ने उधार देने को प्रोत्साहित किया, जो जोखिम लेने की सुविधा देता है और संपत्ति की कीमतों में और गिरावट से बचने में मदद करता है।

फेड ने डर पैदा किया है कि अगर व्यापारियों को जोखिम का स्वस्थ डर नहीं है, तो वे बड़े जोखिम लेते हैं।

अर्थात्, नकारात्मक पक्ष के जोखिम के बिना उच्च वृद्धि की संभावना है क्योंकि कोई और इसे अवशोषित कर रहा है – उदाहरण के लिए, मुद्रा (सेंट्रल बैंक मनी प्रिंटिंग), करदाता।

निम्नलिखित आर्थिक घटनाओं या संकटों के दौरान ‘फेड पुट’ या केंद्रीय बैंक का हस्तक्षेप भी था:

- 1990-91 का बचत और ऋण (S&L) संकट

खाड़ी युद्ध (1991)

मेक्सिकन पेसो संकट (1994)

उभरता हुआ एशिया वित्तीय संकट (1997)

रूसी डिफ़ॉल्ट (1998)

उपर्युक्त LTCM दिवाला (1998)

Y2K ( 1999)

डॉट-कॉम बबल का फटना (मार्च 2000)

11 सितंबर (2001), और

2008 का वित्तीय संकट

कोविड-19 महामारी (2020)

इस निहित फेड समर्थन के साथ, इसने उच्च संपत्ति की कीमतों में सहायता की है, संकीर्ण क्रेडिट फैलाव में मदद की है, और

परिसंपत्ति बुलबुले अधिक होने की संभावना है।

हालांकि लोग संपत्ति की बढ़ती कीमतों को पसंद करते हैं, संपत्ति के बुलबुले अनिवार्य रूप से ऋणग्रस्तता के किसी अन्य रूप की तरह हैं।

कंपनियां मौलिक रूप से मूल्य रखती हैं क्योंकि वे एक निश्चित स्तर की आय अर्जित करती हैं।

एक निश्चित स्तर पर आर्थिक आय को उनकी कीमतों को मान्य करने के लिए स्थानांतरित करने की आवश्यकता है।

विकसित बाजारों में कम वास्तविक विकास दर के संयोजन में अर्थव्यवस्था पर संपत्ति की कीमतों में भारी गिरावट की लागत के साथ, इसका मतलब यह हो सकता है कि केंद्रीय बैंकों का बाजार पर सामान्य से अधिक सख्त “पुट” होगा और अधिक सहन करना होगा मुद्रास्फीति। इससे सांकेतिक वृद्धि को और अधिक प्राप्त करने में मदद मिलेगी।

और जैसे-जैसे वास्तविक प्रतिफल घटता है, यह निवेशकों को निजी इक्विटी, वेंचर कैपिटल, जोखिमपूर्ण उधार,

उभरते बाजारों , और इसी तरह की जोखिम वाली संपत्तियों में तेजी से बढ़ने के लिए मजबूर करेगा।

फेड की सीमाएं

डालती हैं जिस तरह से बाजार में चीजें काम करती हैं और आर्थिक मंदी ब्याज दरों को कम करने के माध्यम से होती है।

आम तौर पर, अत्यधिक मुद्रास्फीति के दबाव के बाद एक अर्थव्यवस्था “ज़्यादा गर्म” हो जाती है। तीन सामान्य चीजें हैं जो एक अर्थव्यवस्था से बनी होती हैं:

i) श्रम

ii) वस्तुओं और कच्चे माल

iii)

पूंजी इसलिए, मंदी आम तौर पर होती है, लेकिन हमेशा नहीं, इनमें से एक या अधिक में अस्वास्थ्यकर मूल्य दबाव के कारण होती है। (मौद्रिक नीति में सख्ती, जैसे सूखा, युद्ध, महामारी, और इसी तरह के बाहर कई अलग-अलग कारणों से आर्थिक गतिविधियों में मंदी और व्यवधान हो सकते हैं।)

मुद्रास्फीति का सामान्य कारण तब होता है जब किसी चीज की मांग अधिक हो जाती है। इसकी आपूर्ति।

यह किसी भी चीज़ में मूल्य वृद्धि के लिए सही है, चाहे वह श्रमिकों, वस्तुओं, स्टॉक, पैसा इत्यादि हो।

अक्सर श्रम के साथ ऐसा होता है, जहां मांग के मुकाबले पर्याप्त आपूर्ति नहीं होती है। इससे कॉर्पोरेट लागत संरचना में वृद्धि होती है, जिसके परिणामस्वरूप वस्तुओं और सेवाओं में कीमतों का दबाव होता है।

एक बिंदु पर, निम्न बेरोज़गारी दर से सकारात्मक प्रभाव वस्तुओं और सेवाओं में मूल्य दबावों को ऑफसेट करने के लिए पर्याप्त नहीं है क्योंकि संबंध गैर-रैखिक है।

तो, केंद्रीय बैंक पैसे और क्रेडिट को कसने के लिए ब्याज दरें बढ़ाता है। बाजार में गिरावट आती है और अर्थव्यवस्था कुछ समय बाद आती है।

व्यापार चक्र के बाद के चरणों के दौरान विकास और मुद्रास्फीति के बीच व्यापार-बंद अधिक तीव्र हो जाता है, नीतिगत त्रुटि की संभावना बढ़ जाती है।

यह विशेष रूप से सच है जब कोई देश राजकोषीय और चालू खाता घाटा चला रहा है।

व्यापारियों, निवेशकों, अर्थशास्त्रियों और अन्य बाजार सहभागियों के बीच यह लोकप्रिय रूप से जाना जाता है कि जब केंद्रीय बैंक वित्तीय प्रणाली में ब्याज दरों और तरलता में बदलाव करते हैं तो उन्हें उत्पादन और मुद्रास्फीति के बीच व्यापार-बंद का सामना करना पड़ता है।

जो अच्छी तरह से ज्ञात नहीं है वह यह है कि जब पूंजी देश छोड़ रही है (और इसके विपरीत, जब पूंजी देश में आ रही है तो इसे प्रबंधित करना आसान है)।

किसी देश में आने वाला पूंजी प्रवाह इसे अपने

विदेशी मुद्रा भंडार

को बढ़ाने, कम ब्याज दरों, और/या इसकी घरेलू मुद्रा की सराहना करने की अनुमति देता है, यह इस बात पर निर्भर करता है कि केंद्रीय बैंक इस लाभ का उपयोग कैसे करना चाहता है। जब पूंजी निकलती है, तो केंद्रीय बैंक का काम तदनुसार अधिक कठिन होता है।

यह या तो उच्च ब्याज दरों, एक कमजोर मुद्रा का सामना करता है, और/या एफएक्स रिजर्व की अपनी सीमित आपूर्ति को खर्च करने की आवश्यकता होगी।

पूंजी बहिर्वाह परिदृश्य में, मुद्रास्फीति की प्रत्येक इकाई के लिए कम वृद्धि प्राप्त की जाती है।

गिरावट की भरपाई करने के लिए जब बाजार और आर्थिक परिणाम बहुत दर्दनाक हो जाते हैं – यानी, फेड का एक प्रकार, यदि आप करेंगे – फेड ब्याज दरों में कटौती करता है।

यह सामान्य गतिशील है।

आधुनिक समय में, ब्याज दरें शून्य के बहुत करीब हैं, यह अलग है।

जब मामूली ब्याज दरों को कम नहीं किया जा सकता है क्योंकि वे पहले से ही शून्य या थोड़ा नकारात्मक हैं, यह वह जगह है जहां सरकार अंतिम उपाय के ऋणदाता के रूप में कदम रखेगी।

इसे प्रभावी रूप से निवेशकों को आश्वस्त करना है कि नीति निर्माता वास्तव में बचाव के लिए आएंगे,

सिस्टम को बचाने के लिए

। वे प्रभावी रूप से गारंटी देंगे कि अर्थव्यवस्था में विभिन्न कंपनियों और खिलाड़ियों को बड़ी मात्रा में धन और अन्य प्रकार की सहायता (जैसे, पुल ऋण, अनुदान और तरलता के प्रकार) उपलब्ध कराए जाएंगे और वे एक पर भरोसा कर सकते हैं जल्दी ठीक होना।

आमतौर पर, हालांकि, इस समर्थन का पर्याप्त तेजी से वादा नहीं किया जाता है।

हालांकि सरकार जानती है कि उसे बाजारों और अर्थव्यवस्था को “पुट” प्रदान करने की आवश्यकता है, पर्याप्त कार्रवाई की प्रारंभिक कमी इस समर्थन से पहले दर्दनाक नुकसान का कारण बनती है।

अधिकांश वित्तीय संकटों में, कुछ संस्थाओं को जनता द्वारा अपमानित किया जाता है क्योंकि माना जाता है कि उन्होंने अर्थव्यवस्था में व्यापक दर्द में योगदान दिया है।

इसके अलावा, एक पूंजीवादी व्यवस्था में, नीति निर्माता पसंद करते हैं कि कुछ संस्थाएं अपनी पसंद के परिणाम भुगतें।

उन्हें ट्रेड-ऑफ़ और कुछ संस्थाओं के लिए बेलआउट की लागत के बारे में भी सावधान रहने की आवश्यकता है।

नैतिक खतरे का मुद्दा भी है, जो इस विश्वास के तहत अधिक जोखिम लेने को प्रोत्साहित कर सकता है कि लाभ का निजीकरण किया जाता है और नुकसान का सामाजिककरण किया जाता है।

बहरहाल, एक बार जब यह स्पष्ट हो जाता है कि सहायता प्रदान न करने की लागत इसे प्रदान करने की लागत से अधिक है, तो नीति निर्माता अनिवार्य रूप से स्थिति को सुधारने के लिए वे सब कुछ करने के लिए आते हैं जो वे कर सकते हैं।

बाजार वास्तव में अंतरिम रूप से काफी गिर सकता है और ‘फेड पुट’ को ट्रिगर करने के लिए आने से पहले बहुत सारी कंपनियों, लोगों और अन्य संस्थाओं को दिवालिया होने का कारण बन सकता है।

यह इस बिंदु पर है, जब नीति निर्माता ब्याज दरों को कम करने, संपत्ति खरीदने और अन्य क्रेडिट और तरलता समर्थन उपायों के माध्यम से काफी आक्रामक हो जाते हैं, जिससे निवेशक यह देखना शुरू कर सकते हैं कि पूंजी बाजार ठीक हो जाएगा।

उदाहरण के तौर पर, हमारे पास कोविड-19 महामारी के दौरान अपने “”पुट” के हिस्से के रूप में फेड द्वारा शुरू किए गए कार्यक्रमों पर एक लेख है

यहां

और यहां । ये उपाय पर्याप्त पैमाने पर किए जाने पर, उधार गतिविधि और समग्र अर्थव्यवस्था का समर्थन करेगा।

फेड शून्य ब्याज दरों के युग में डालेगा

जब अल्पकालिक और दीर्घकालिक ब्याज दरें हैं शून्य पर या उसके आसपास, इसका मतलब है कि फेड पुट को एक अलग रूप धारण करना चाहिए।

अब केंद्रीय बैंकर बाजारों और फिर अर्थव्यवस्था में नीचे लाने के लिए केवल ब्याज दरों में कटौती नहीं कर सकते।

प्राथमिक और द्वितीयक के साथ गैस से बाहर मौद्रिक नीति के रूपों (ब्याज दर में कटौती और क्यूई), केंद्रीय बैंक को तीसरे मुख्य रूप की ओर मुड़ना होगा, जो कि राजकोषीय और मौद्रिक नीति के बीच एक समन्वय है।

कोविड-19 महामारी

संयुक्त राजकोषीय और मौद्रिक नीति में कदम को गति दी। यह कदम अंततः बकाया ऋण की बड़ी राशि के साथ-साथ पेंशन, स्वास्थ्य देखभाल, बीमा, और अन्य अनफंडेड दायित्वों के रूप में ऋण जैसी देनदारियों के साथ हुआ होगा।

वायरस से दुनिया भर में अनुभव की गई आय में बड़ी गिरावट ने बहुत बड़े राजकोषीय घाटे का उत्पादन किया।

अमेरिका में, इसका मतलब सकल घरेलू उत्पाद के सापेक्ष वार्षिक घाटे में 5 गुना वृद्धि थी।

जब भी फंडिंग गैप होता है, तो इसे केंद्रीय बैंकों द्वारा पैसे प्रिंट करके वित्तपोषित किया जाना चाहिए।

मौद्रिक नीति का यह तीसरा रूप केवल संस्थाओं के हाथों में सीधे धन प्राप्त करने के लिए है ताकि खोई हुई आय की भरपाई की जा सके और आर्थिक गतिविधि में लंबे समय तक संकुचन से बचा जा सके। यह विशेष रूप से उपयोगी है अगर पैसा उन लोगों के हाथों में आता है जो खर्च और आय “चक्का” को फिर से चलाने में मदद करने के लिए पैसा खर्च करेंगे।

इसका उपोत्पाद यह है कि विकसित दुनिया में बहुत लंबे समय तक शून्य, लगभग शून्य, या नकारात्मक ब्याज दरें रहने वाली हैं।

इसका मतलब है कि विकसित देशों में अधिकांश निवेशक जो अपने घरेलू बाजारों पर ध्यान केंद्रित कर रहे हैं, नकदी और गुणवत्ता बांड के अधिकांश रूप आय के दृष्टिकोण से काफी हद तक व्यवहार्य निवेश नहीं हैं।

कम लोग निवेश करना चाहते हैं यदि इससे वास्तविक अर्थों में कुछ हासिल नहीं होता है। इससे भी कम लोग इसे धारण करने के लिए तैयार होंगे यदि इससे नाममात्र के रूप में कुछ भी प्राप्त नहीं होता है।

बीबीबी उपज, जो जंक या “हाई यील्ड” ग्रेड से एक कदम ऊपर है, वार्षिक उपज में केवल लगभग 2.5 प्रतिशत प्रदान करती है।

(स्रोत: Ice Data Indices, LLC)

(स्रोत: Ice Data Indices, LLC)

करों का भुगतान करने और मुद्रास्फीति के प्रभाव के बाद, आप व्यावहारिक रूप से बिना मुआवजे के वह जोखिम उठा रहे हैं वास्तविक रूप में।

विकसित दुनिया भर में शून्य और लगभग शून्य ब्याज दर का माहौल और “फेड पुट” के लिए इसका क्या मतलब है, इसके निहितार्थ शायद आज के प्रतिभागियों को समझने के लिए सबसे महत्वपूर्ण मुद्दा है।

उन्हें यह सीखने की आवश्यकता होगी कि इस नई दुनिया में पारंपरिक तरीके से बाजारों और अर्थव्यवस्थाओं को प्रोत्साहित करने की क्षमता के बिना प्रभावी ढंग से धन का प्रबंधन कैसे किया जाए।

नीति को आसान बनाने के पुराने तरीके और संपत्ति की कीमतों को बढ़ावा देना उस हद तक काम नहीं करेगा, जिसके हम आदी हैं।

2008 के बाद से, वित्तीय संकट के कारण, बाजार के खिलाड़ी सभी मुख्य आरक्षित मुद्रा वाले देशों में ब्याज दरों पर शून्य निचली सीमा के आसपास रहने के आदी हो गए हैं।

यह अमेरिका, ब्रिटेन, जापान, स्विट्जरलैंड, कनाडा, और ऑस्ट्रेलिया और न्यूजीलैंड सहित यूरोपीय संघ के प्रमुख देशों में सच था।

लेकिन मौद्रिक प्राधिकारियों ने जिन नीतियों को आसान बनाने का बीड़ा उठाया था, वे केवल अल्पकालिक दरों को कम कर रही थीं, और जब वह वित्तीय संपत्तियों की खरीद के माध्यम से लंबी अवधि की दरों को कम करने के लिए पर्याप्त नहीं थी।

महामारी ने वही बाधाएं पैदा की हैं लेकिन बदतर हैं।

हम पहले से ही शून्य सीमा के बहुत करीब जा रहे थे।

2008 के वित्तीय संकट से ऋण की अधिकता बनी रही (1930 के दशक के समान) और काम करने में बहुत लंबा समय लग सकता है।

पारिवारिक स्तर पर आय अनुपात में ऋण में थोड़ा सुधार हुआ। लेकिन वे कॉर्पोरेट और संप्रभु स्तर पर बदतर हो गए। कर्ज चुकाने की लागत पर नियंत्रण रखने के लिए ब्याज दरें ज्यादा नहीं बढ़ सकीं।

एक विशिष्ट मंदी में केंद्रीय बैंक को ऋण और आय असंतुलन को स्वस्थ स्थिति में वापस लाने के लिए अल्पकालिक ब्याज दरों में लगभग 500 बीपीएस की कटौती करने की आवश्यकता होती है।

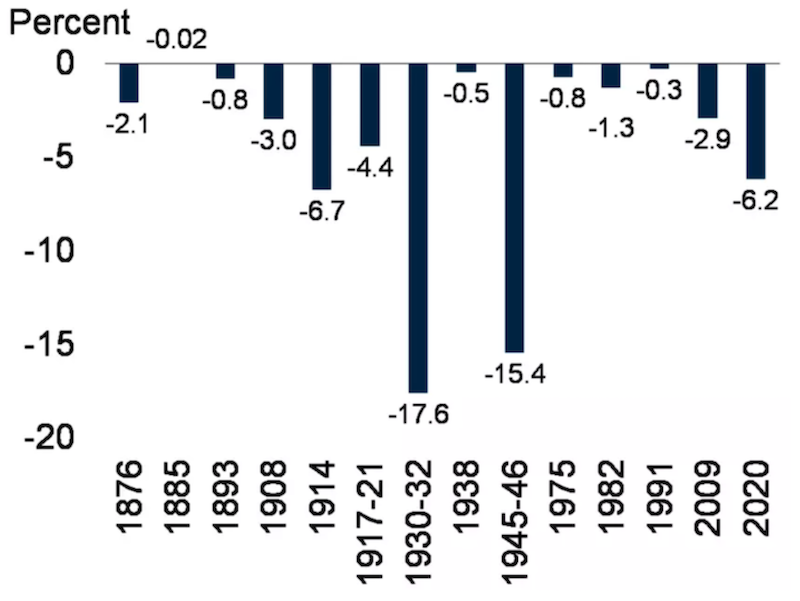

महामारी के कारण उत्पादन में गिरावट वैश्विक स्तर पर विशिष्ट से बहुत दूर थी क्योंकि कई अर्थव्यवस्थाओं के बड़े हिस्से बंद हो गए। इससे उत्पादन में कुल गिरावट 2008 के वित्तीय संकट की तुलना में दोगुनी से अधिक हो गई। यह 1945-46 की अवधि के बाद से सबसे गहरी वैश्विक मंदी थी, जो द्वितीय विश्व युद्ध के परिणामस्वरूप अनुभव की गई तबाही से संबंधित थी।

द्वितीय विश्व युद्ध के बाद से वैश्विक आर्थिक संकुचन

(स्रोत: विश्व बैंक)

(स्रोत: विश्व बैंक)

मौद्रिक नीति और ‘फेड पुट’ के लिए पारंपरिक क्षमता ‘ वित्तीय संपत्तियों को खरीदने और सभी वित्तीय संपत्तियों में

जोखिम प्रीमियम

नीचे धकेलने के एक दशक से अधिक के साथ कर्व पर सभी दरें कम होने के साथ अतीत की तुलना में बहुत कम है। ऐतिहासिक रूप से, अधिकांश आर्थिक मंदी ऋण और तरलता की समस्याओं से संबंधित हैं।

और आम तौर पर (और मुख्य रूप से) मौद्रिक नीति को आसान बनाने के माध्यम से एक या दूसरे तरीके से इसका उपचार किया जाता है।

1800 के दशक में वापस जाना और यह देखना कि सरकारों ने कर्ज और बाजार की समस्याओं को कैसे ठीक किया, वे हमेशा आसान हो गए।

आर्थिक अवसाद अनिश्चित काल तक नहीं रहता है क्योंकि एक तरह से या किसी अन्य प्रक्रिया के प्रभारी महसूस करते हैं कि उन्हें सिस्टम में अधिक धन और क्रेडिट की आवश्यकता है। यह सच है चाहे वे किसी भी प्रकार की मौद्रिक प्रणाली पर हों।

मुख्य तीन मौद्रिक प्रणालियां कमोडिटी-आधारित, कमोडिटी-लिंक्ड और फिएट हैं। इस दिन और उम्र में, हम ज्यादातर फिएट पर हैं। यह अमेरिका में 15 अगस्त, 1971 से सच है, जब राष्ट्रपति रिचर्ड निक्सन एकतरफा रूप से अमेरिका को सोने के मानक से दूर कर दिया। संबंध पहले 1944 में (1933 में पिछले डी-लिंकेज के बाद) ब्रेटन वुड्स मौद्रिक प्रणाली के तहत स्थापित किया गया था। 1971 का विच्छेद इस तथ्य से संबंधित था कि बहुत अधिक देनदारियां थीं उपलब्ध सोने की मात्रा और आसपास जाने के लिए पर्याप्त सोना नहीं था।

यदि वे एक विवश मौद्रिक प्रणाली पर हैं, आमतौर पर स्वर्ण-आधारित या द्विधात्विक (सोना और चांदी) और मुद्रा के लिए वस्तु की परिवर्तनीयता को बदलना प्रणाली में पर्याप्त धन डालने या पर्याप्त क्रेडिट को प्रोत्साहित करने के लिए काम नहीं करता है निर्माण, वे अनिवार्य रूप से इसके साथ लिंक को तोड़ देते हैं और एक अनियंत्रित मौद्रिक प्रणाली में चले जाते हैं।

पैसे के मूल्य के लिए, यह

मूल्यह्रास

ये इस प्रकार के उपाय हैं जिन्हें आप बार-बार होते हुए देखते हैं जब आपके पास शून्य अल्पकालिक ब्याज दरें होती हैं और नीति निर्माता अपने बाजारों और अर्थव्यवस्थाओं को बचाने के लिए ऋण और तरलता को समाप्त करने के लिए मौद्रिक नीति को और आसान बनाने के लिए क्या करते हैं।

उभरते बाजारों में केंद्रीय बैंक की सीमाएं

उभरते बाजारों

में, नीति निर्माताओं को यह सोचना होगा कि

भुगतान संतुलन दबावों के सापेक्ष घरेलू दबाव क्या हैं . वस्तुतः सभी उभरते बाजारों को वैश्विक मंदी की अवधि में घरेलू अव्यवस्था का सामना करना पड़ता है।

यदि उभरते बाजार अपनी आय से अधिक खर्च करना चाहते हैं (जो बदले में लंबी अवधि में उनकी उत्पादकता से अधिक नहीं हो सकता है), तो यह मामला है कि वे वह पैसा कहां से प्राप्त करने जा रहे हैं।

क्या वे घरेलू रूप से

पैसा बना सकते हैं? या फिर उन्हें अंतरराष्ट्रीय बैंकों और निवेशकों से पूंजी लानी होगी?

उभरते बाजार दोनों मामलों में सीमित होते हैं। ये देश आमतौर पर कई तरह से कम स्थिर होते हैं। इसलिए, इस प्रकार की अर्थव्यवस्थाएं तेजी से इन बाधाओं का सामना करती हैं। किसी भी देश के लिए, बाहरी पूंजी को आकर्षित करने और घरेलू संपत्ति बनाने के लिए कुछ बुनियादी आधारों की आवश्यकता होती है।

उचित परिश्रम करने वाला कोई भी निवेशक निम्नलिखित तरीकों से किसी देश का मूल्यांकन करेगा:

– क्या देश राजनीतिक रूप से स्थिर है?

क्या एक अनुत्पादक तरीके से इस्तेमाल की जा सकने वाली अधिनायकवादी शक्ति को विफल करने के लिए उचित जाँच और संतुलन हैं?

क्या भ्रष्टाचार कम है? क्या दर्ज किए गए किसी भी अनुबंध को सम्मानित किया जाएगा?

क्या कानून के शासन के लिए कोई बड़ा सम्मान है?

क्या निजी संपत्ति के अधिकार हैं और क्या उनका सम्मान किया जाता है?

देश की समग्र संस्कृति क्या है? क्या फुर्सत से ज्यादा मेहनत पर ध्यान दिया जाता है? क्या नवाचार और व्यावसायीकरण को सकारात्मक रूप से देखा जाता है?

विनियामक और नौकरशाही वातावरण कैसा है? क्या यह अत्यधिक उदार या बड़े पैमाने पर अनियमित है, क्या यह उचित और उचित है, या यह सख्त है और व्यावसायिक गतिविधि को हतोत्साहित करता है?

कई निवेश फर्म यह निर्धारित करने के लिए उपाय विकसित करेंगी कि प्रत्येक देश विभिन्न अवसरों (सांस्कृतिक, वे क्या महत्व देते हैं, शिक्षा, ऋणग्रस्तता, आय, विकास, और इसी तरह) में आते हैं।

केवल जब ये पर्याप्त मात्रा में हों तो निवेशकों को विश्वास होगा कि सकारात्मक “महत्वपूर्ण संकेत” प्रत्येक देश और अधिकार क्षेत्र की विशेषता एक मेहमाननवाज निवेश वातावरण बना सकते हैं।

एक हद तक, विकासशील अर्थव्यवस्थाएं विकसित बाजारों में चल रही अपरिहार्य रिफ्लेक्शनरी रणनीति से लाभान्वित होती हैं।

उदाहरण के लिए, अमेरिका में जब फेड और ट्रेजरी अमेरिकी अर्थव्यवस्था में तरलता जोड़ने के लिए एक साथ काम करते हैं, तो इसमें से कुछ पैसा और क्रेडिट उभरती बाजार संपत्तियों में भी जाता है। निवेशक

विदेशी बाजारों में

उच्च प्रतिफल और समग्र रिटर्न प्राप्त करना चाहते हैं जो उन्हें घरेलू स्तर पर नहीं मिल सकता है।

अधिक विकसित ऋण और परिसंपत्ति बाजारों के साथ उभरते बाजार अतीत की तुलना में अधिक प्रभावी ढंग से संकट से निपटने में सक्षम होंगे। उदाहरण के लिए, “ब्रिक्स” देश (ब्राजील, रूस, भारत, चीन, दक्षिण अफ्रीका) वैश्विक आबादी का लगभग 45 प्रतिशत, वैश्विक सकल घरेलू उत्पाद का लगभग 25 प्रतिशत और वैश्विक व्यापार का लगभग 20 प्रतिशत खाते हैं।

वे अपनी अर्थव्यवस्थाओं में बड़ी गिरावट को अब बेहतर तरीके से संभाल सकते हैं, जितना वे 10 साल पहले भी नहीं कर पाए थे क्योंकि उनके घरेलू पूंजी बाजार अधिक परिपक्व और तरल हैं।

अभी भी उभरते बाजारों और विकसित बाजारों के बीच एक बड़ा अंतर है कि वे बाजार और आर्थिक गतिविधि में गिरावट का जवाब कैसे दे सकते हैं।

उदाहरण के लिए, 2020 की मंदी में, ब्राजील इस मामले में अधिक आक्रामक हो सकता है कि वे खोई हुई आय को बदलने के लिए आर्थिक रूप से क्या कर सकते हैं। रूबल और पेसो के साथ आरक्षित मुद्रा की कमी के कारण रूस और मैक्सिको जैसे देश अपनी आय और खर्च में और अधिक गिरावट लेने को तैयार थे। उन्हें बड़ी मंदी का सामना करना पड़ा, और

सामाजिक तनाव

और संघर्ष के मामले हैं जो इन समस्याओं के उभरने पर होते हैं।

अर्थशास्त्र में सब कुछ के साथ ट्रेड-ऑफ हैं। जो देश आक्रामक राजकोषीय और मौद्रिक नीतियों के माध्यम से आय को उच्च रखने में अधिक आक्रामक हैं, उनकी मुद्रा, भुगतान संतुलन और/या मुद्रास्फीति की समस्याओं पर प्रतिकूल दबाव देखा जाएगा। आरक्षित मुद्रा देश इन मुद्दों के प्रति कम संवेदनशील होते हैं इसलिए सिस्टम को बचाने के लिए वे जो कुछ भी कर सकते हैं अनिवार्य रूप से करते हैं। उभरते बाजार इन समस्याओं में तेजी से भागेंगे क्योंकि इन उपायों से पैदा हुए कर्ज की विश्व स्तर पर सीमित मांग है।

तो, आप उस विरोधाभास को देखते हैं।

व्यापार और निवेश में, उभरते बाजार आम तौर पर उच्च रिटर्न का वादा करते हैं क्योंकि उनके पास करने के लिए बहुत कुछ है।

उनके पास अक्सर उच्च उत्पादकता दर, उनकी कामकाजी आबादी में उच्च वृद्धि और उच्च मुद्रास्फीति दर होती है। यह वित्तीय संपत्ति की कीमतों में वृद्धि की उच्च दर को खिलाती है।

लेकिन जिस हद तक उनका केंद्रीय बैंक उनके बाजारों में “पुट” को प्रभावित कर सकता है वह बहुत अधिक सीमित है।

इसके अलावा, उनकी कई परियोजनाएं बुनियादी ढांचे और निर्माण से संबंधित हैं, जिसके लिए बहुत अधिक कर्ज की आवश्यकता होती है। इससे बाजार में अधिक अस्थिरता और बड़े उछाल और गिरावट का चक्र होता है।

जो लोग अधिक आक्रामक कार्रवाइयां करते हैं, उनकी मुद्राओं (और/या अधिक मुद्रा

अस्थिरता

) पर चोट लगने की संभावना अधिक होती है और/या घरेलू ब्याज दरों पर ऊपर की ओर दबाव उन लोगों की तुलना में होता है जो कम आक्रामक होते हैं।

चीन के पास renminbi के माध्यम से आरक्षित मुद्रा नहीं है। लेकिन यह दुनिया की दूसरी सबसे बड़ी अर्थव्यवस्था है और दुनिया की मुख्य धन और क्रेडिट प्रणालियों में से एक है। इसके अलावा, इसके नाममात्र उपज वक्र में अभी भी जगह है भविष्य में नीति को प्रोत्साहित करने के लिए।

चीन उन अन्य देशों की स्थितियों से भी सीखेगा जिनकी उत्तेजना क्षमता कम है, क्या उसे भविष्य में इसी तरह की नीतिगत स्थिति में उतरना चाहिए।

फेड की बातों को क्या कमजोर कर सकता है

फेड पुट को पिछले दशकों में लागू करना आसान रहा है क्योंकि मुद्रास्फीति कोई समस्या नहीं रही है।

लेकिन अगर मुद्रास्फीति को टिक कर, उदाहरण के लिए, यूएस में 4 प्रतिशत, फेड के दो प्रतिशत (या दो प्रतिशत से अधिक) लक्ष्य से ऊपर, क्या नीति निर्माता इस मुद्दे को कम करने के लिए नीति को थोड़ा कड़ा कर सकते हैं?

और क्या वे परिसंपत्ति बाजारों में दस्तक दिए बिना ऐसा कर सकते हैं?

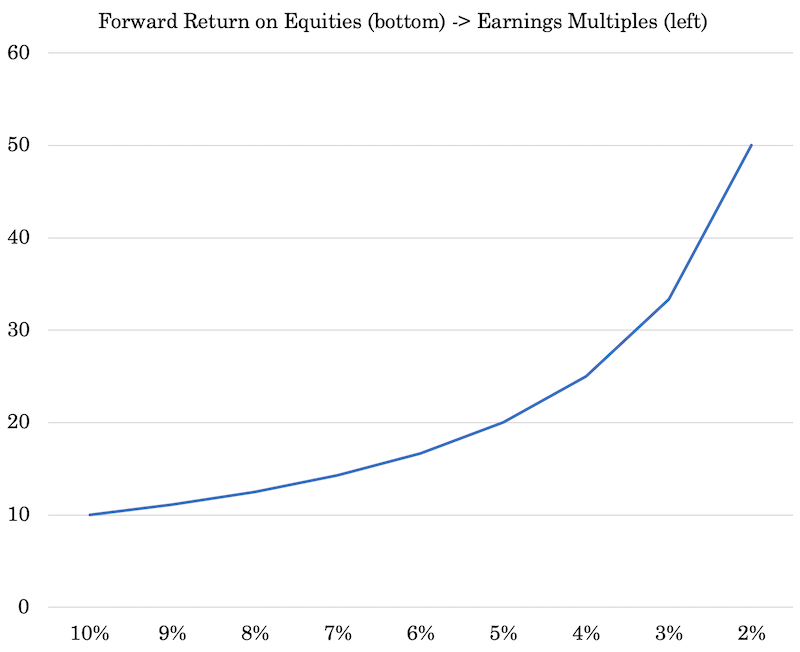

एक मुद्दा जो बहुत कम ब्याज दरों के माध्यम से आता है वह यह है कि वित्तीय संपत्तियों की

अवधि

एक गैर-रैखिक तरीके से बढ़ती है।

उदाहरण के लिए, यदि केंद्रीय बैंक उस बिंदु पर “पुट” लगाते हैं जहां स्टॉक पर फॉरवर्ड यील्ड केवल 3 प्रतिशत है, तो कीमतों में इस तरह की गिरावट कि वे अब 5 प्रतिशत प्राप्त करते हैं, आय गुणकों को 33x से बढ़ा देता है ( यानी, 1 ओवर 3 प्रतिशत) से 20x (1 ओवर 5 प्रतिशत)। यह लगभग 40 प्रतिशत की कीमतों में गिरावट है, कमाई स्थिर है।

दूसरी ओर, यदि प्रतिफल में दो प्रतिशत की गिरावट 8 प्रतिशत से 10 प्रतिशत हो जाती है, तो आय गुणक 12.5x से 10x हो जाता है, बाजारों में 20 प्रतिशत की गिरावट, कमाई को स्थिर बनाए रखता है।

यह सामान्य संबंध दिखाता है:

अभी, केंद्रीय बैंकर और व्यापारी मुद्रास्फीति के बारे में बहुत चिंतित नहीं हैं, क्योंकि अवस्फीतिकारी दबाव आदर्श रहा है पिछले कई दशकों में।

अभी, केंद्रीय बैंकर और व्यापारी मुद्रास्फीति के बारे में बहुत चिंतित नहीं हैं, क्योंकि अवस्फीतिकारी दबाव आदर्श रहा है पिछले कई दशकों में।

कुछ बड़े प्रभाव हैं जो इसका हिस्सा हैं:

आय के सापेक्ष उच्च ऋण

बुढ़ापा जनसांख्यिकी (जो आय के सापेक्ष दायित्वों को बढ़ाता है, खर्च पर दबाव बनाता है)

- वैश्विक श्रम आपूर्ति में वृद्धि

- केंद्रीय बैंकरों ने मुद्रास्फीति को मुख्य रूप से एक चक्रीय घटना के रूप में देखा है।

- दूसरे शब्दों में, कम श्रम बाजार में सुस्ती बाद में एक व्यापार चक्र में विकसित होती है, इससे मुद्रास्फीति उत्पन्न होने की संभावना है।

उपरोक्त के विस्तार के रूप में, उत्पादन के विभिन्न लागत-कुशल स्थानों के लिए ऑफशोरिंग, घरेलू कामगारों के वेतन पर एक ड्रैग

प्रौद्योगिकी जो अर्थव्यवस्था-व्यापी मूल्य निर्धारण पारदर्शिता बढ़ाने और निर्भरता कम करने में मदद करती है महंगे श्रम पर

संगठित श्रम के लिए एक कम भूमिका

वैचारिक रूप से यह समझ में आता है क्योंकि इसकी मांग के सापेक्ष किसी चीज की कम आपूर्ति से कीमतें बढ़ने की संभावना है।

विभिन्न संरचनात्मक कारकों के कारण, केंद्रीय बैंकरों ने विभिन्न अवस्फीतिकारी तत्वों (पूर्वोक्त उच्च ऋण, कम उत्पादकता, कार्यबल में कम वृद्धि, तकनीकी विकास) को मुद्रास्फीति के दबावों को रोकने के लिए अधिक प्रभावशाली के रूप में देखने के लिए अपनी स्थिति को उचित रूप से अनुकूलित किया है। .

फिर भी, कम विकास और उच्च मुद्रास्फीति उन बड़े जोखिमों में से एक है जिसका नीति निर्माताओं को सामना करना पड़ता है जो उनके द्वारा अर्थव्यवस्था को प्रदान किए जा सकने वाले निरंतर समर्थन को कमजोर करता है।

यह यह भी बदलता है कि मुद्रास्फीति बढ़ने की स्थिति में व्यापारी अपने पोर्टफोलियो की स्थिति के बारे में कैसे सोच सकते हैं और बाजारों और अर्थव्यवस्था को आगे समर्थन और मुद्रास्फीति के दबाव में कटौती के बीच अलग-अलग ट्रेड-ऑफ से “फेड पुट” बिगड़ा है।

अगर अस्वीकार्य मुद्रास्फीति नहीं बढ़ती है, तो नीति निर्माता सामान्य तरीकों से विकास को वापस पाने पर भारी ध्यान केंद्रित कर सकते हैं – यानी, ब्याज दरों को बहुत कम रखना, वित्तीय संपत्ति खरीदना, वित्तीय घाटे को प्रभावी ढंग से मुद्रीकृत करना, और बनाए रखना और/या ऋण और चलनिधि सहायता कार्यक्रमों का उस सीमा तक विस्तार करना जहाँ तक उनकी आवश्यकता है।

फेड नीति निर्माता, और अन्य विकसित बाजारों में मौद्रिक प्राधिकरण भी डॉलर में

कमजोरी के स्तर को स्वीकार करेंगे।

ऐसा इसलिए है क्योंकि लेनदारों की तुलना में कम मुद्रा उधारकर्ताओं के लिए अच्छी होती है। जब आपके पास बहुत अधिक कर्ज होता है, तो आप आम तौर पर एक कमजोर मुद्रा चाहते हैं क्योंकि यह राहत प्रदान करती है।

यह जीडीपी के 40 प्रतिशत से अधिक के बाहरी ऋण स्तरों के साथ विशेष रूप से सच है, जैसा कि यह यू.एस. में है। बाहरी उधारकर्ता जो बिना हेज़ किए हुए लाभ हैं जब उनकी डॉलर-मूल्यवर्गित देनदारियों की कीमत उनकी घरेलू मुद्रा में मूल्यवर्गित संपत्तियों के सापेक्ष गिर जाती है।

यह ब्याज दरों में गिरावट या आगे की मौद्रिक सहजता के समान प्रभाव के समान है।

यदि मुद्रास्फीति भौतिक रूप से टिक जाती है, तो यह बाजारों के लिए एक बड़ा परिवर्तन बिंदु हो सकता है और फेड पुट की धारणा के लिए एक बड़ी बात हो सकती है।

जब आपके पास मुद्रास्फीति से जुड़े इस प्रकार के व्यापार-नापसंद होते हैं तो मौद्रिक नीति को कहां लेना है, इसका पूर्वाग्रह अब उतना सीधा नहीं है।

मैक्रोइकॉनॉमिक स्तर पर, मुद्रास्फीति मुख्य दो बलों में से एक है जो बाजारों को संचालित करती है, दूसरी वृद्धि है।

बाजार मूल्य निर्धारण के आधार पर, जब पूरे मंडल में बहुत कम प्रतिफल होते हैं, तो मूल रूप से यह माना जाता है कि फेड व्यावहारिक रूप से जो चाहे प्राप्त कर सकता है।

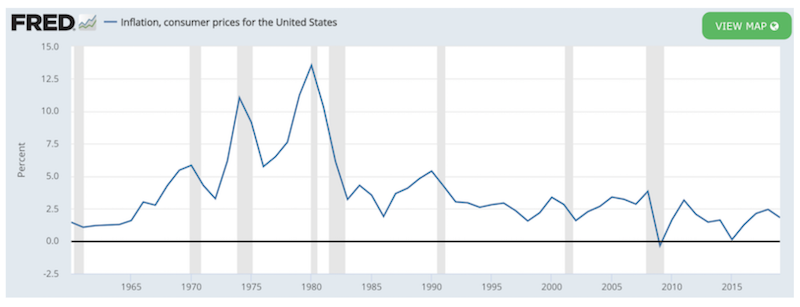

कई वर्षों के बाद अनुमानित कमाई के मुकाबले स्टॉक उच्च हैं क्योंकि नाममात्र और वास्तविक दोनों शर्तों में उनकी उपज इतनी संकुचित हो गई है। मुद्रास्फीति की उम्मीदें, जैसा कि TIPS बाजार (यानी, मुद्रास्फीति-संरक्षित ट्रेजरी बांड) के माध्यम से निहित है, उनके स्तर पर हैं अब तक का सबसे निचला स्तर।

10 साल की ब्रेक इवन मुद्रास्फीति की दर अभी भी पिछले आर्थिक चक्र की सबसे कम रीडिंग से नीचे रहने की उम्मीद है जो मार्च 2009 (बाजारों में नीचे)/जून 2009 (वास्तविक अर्थव्यवस्था) से फरवरी 2020 (बाजार और अर्थव्यवस्था दोनों) तक चली थी ).

(स्रोत: फेडरल रिजर्व बैंक ऑफ सेंट लुइस)

वित्तीय प्रणाली में बहुत अधिक तरलता के साथ मुद्रास्फीति के ऊपर के जोखिम के बावजूद और कुछ 2020 की महामारी से उत्पन्न स्थायी आपूर्ति-पक्ष के प्रभावों में से, ये मुद्रास्फीति के लिए काफी मंदी की उम्मीदें हैं।

वित्तीय प्रणाली में बहुत अधिक तरलता के साथ मुद्रास्फीति के ऊपर के जोखिम के बावजूद और कुछ 2020 की महामारी से उत्पन्न स्थायी आपूर्ति-पक्ष के प्रभावों में से, ये मुद्रास्फीति के लिए काफी मंदी की उम्मीदें हैं।

डिफ्लेशनरी तत्व बहुत बड़े और एम्बेडेड हैं, लेकिन संभावित परिणामों में व्यापक वितरण है।

10+ साल का पूर्वानुमान लगाने के लिए बहुत लंबा समय क्षितिज है।

बाजार का मानना है कि फेड पुट जीवित और अच्छी तरह से है।

अब तक, यह नकद और बांड दरों में कमी के रूप में हुआ है और बंधक दरों और अन्य उधार दरों में भी कमी आई है।

विकसित बाजारों में अन्य केंद्रीय बैंक इस तरह से रहे हैं। बैंक ऑफ जापान ने अपने उपज वक्र नियंत्रण के साथ 10 साल की ब्याज दरों को लगभग शून्य पर रखा है। अल्पकालिक ब्याज दरें इससे थोड़ी कम हैं।

फेड को जारी रखने की बाधा हमेशा मुद्रा और मुद्रास्फीति है, जैसा कि पिछले अनुभागों में उल्लेख किया गया है।

यदि मौद्रिक नीति निर्माता अपने लक्ष्यों को प्राप्त करने से पहले मुद्रास्फीति में वृद्धि करते हैं, तो यह बाजारों को बताने जा रहा है कि केंद्रीय बैंक हमेशा जरूरत पड़ने पर अधिक सहायता प्रदान नहीं कर सकते हैं और न ही वे जो चाहते हैं उसे प्राप्त करने में सक्षम हैं।

इसका अर्थ हो सकता है मुद्रास्फीति का दबाव प्राप्त करना, और उस पर कार्रवाई करना, इससे पहले:

– बेरोजगारी की संख्या को 5 प्रतिशत से नीचे लाना और/या

– लगभग सभी उद्योगों में सभी खोए हुए उत्पादन को पुनर्प्राप्त करना कोविद -19 महामारी से, और

– कम और स्थिर मुद्रास्फीति के साथ एक स्वस्थ सकारात्मक विकास दर प्राप्त करना

परिणामस्वरूप, व्यापारियों को आगे यह सोचने की आवश्यकता होगी कि मुद्रास्फीति में वृद्धि का बाजारों और धारणा के लिए क्या मतलब होगा केंद्रीय बैंकरों के सामने उनके वांछित लक्ष्यों को पूरा करने के लिए फेड की।

यह अनिवार्य रूप से न केवल अमेरिका पर लागू होता है, बल्कि व्यावहारिक रूप से सभी केंद्रीय बैंकों और सभी बाजारों पर लागू होता है।

जिन कंपनियों का राजस्व और कमाई डिजिटल अर्थव्यवस्था और लंबी अवधि की संपत्ति से जुड़ा हुआ है, जो एक रिफ्लेशन में अच्छा प्रदर्शन करते हैं, अगर फेड और अन्य केंद्रीय बैंकों को इसके कुछ आसान नीतिगत उपायों को निरस्त करने के लिए मजबूर किया जाता है तो विपरीत प्रतिक्रिया देखी जा सकती है।

उपभोक्ता स्टेपल के सापेक्ष चक्रीय (जैसे, ऑटो, उद्योग, स्टील) कैसे करेंगे?

कमोडिटी

कैसे करेंगे, जो आम तौर पर मुद्रास्फीति के माहौल में अच्छा प्रदर्शन करते हैं?

आसान मौद्रिक नीति आम तौर पर वस्तुओं के लिए एक शुद्ध प्लस है क्योंकि वे उच्च मांग में चलते हैं, लेकिन अगर मौद्रिक नीति को कड़ा करना पड़ता है तो इक्विटी में सामान्य प्रवृत्ति का पालन भी हो सकता है।

क्या इसका मतलब यह होगा कि नॉमिनल बॉन्ड बिक जाएंगे? क्या मुद्रास्फीति से जुड़े बांड एक बेहतर विकल्प हैं, जैसा कि आप मुद्रास्फीति दर प्राप्त करते हैं और मामूली दरों के विपरीत वास्तविक ब्याज दरें कितनी कम हो सकती हैं, इसकी कोई सीमा नहीं है?

सोना

मुद्रास्फीति और/या मुद्रा के मुद्दों की संभावना से ऊपर उठेगा, क्योंकि यह केवल एक प्रकार की संपत्ति है जो धन के व्युत्क्रम के रूप में कार्य करती है।

यदि वास्तविक ब्याज दरें कम या नकारात्मक बनी रहती हैं तो सोने का उल्टा असर होगा। हालांकि सोना अनिवार्य रूप से कुछ भी नहीं देता है, निवेश के फैसले आमतौर पर तुलनात्मक आधार पर किए जाते हैं। अगर कैश और बॉन्ड पर यील्ड जीरो है और महंगाई दर दो फीसदी है तो रियल यील्ड माइनस-टू फीसदी होती है.

यह सोने जैसी गैर-लाभकारी संपत्ति को धन के भंडार के रूप में अधिक आकर्षक बनाता है।

मुद्राओं का आमतौर पर मूल्य में ह्रास तब होता है जब उनमें निहित नकदी और बांड से कुछ भी प्राप्त नहीं होता है और केंद्रीय बैंक को अपनी ऋण समस्याओं और देय होने वाले अन्य दायित्वों से निपटने के लिए बहुत अधिक धन प्रिंट करना पड़ता है।

सोने की अनिवार्य रूप से अधिक मांग होगी। अलग-अलग नीति निर्माताओं के अलग-अलग काम करने की संभावना है, और करना पसंद करते हैं। केंद्रीय बैंकों में तथाकथित “कबूतर” और “बाज़” हैं।

कबूतर आम तौर पर मुद्रास्फीति को थोड़ा अधिक चलने देते हैं यदि इसका मतलब है कि श्रम बल में अधिक कार्यकर्ता प्राप्त करना।

निवेशक उन्हें बेहतर पसंद करते हैं क्योंकि ब्याज दरों को कम रखना या आसान नीति की ओर सामान्य झुकाव संपत्तियों के लिए अच्छा है।

हाक आमतौर पर उच्च मुद्रास्फीति के प्रति कम सहिष्णु होते हैं, यह मानते हुए कि यह पूरे सिस्टम के लिए बहुत अस्थिर है।

फेड और अन्य केंद्रीय बैंकों के भीतर नीति निर्माता वर्तमान में कमोबेश एक ही पृष्ठ पर हैं – अर्थात्, वह करें जो सिस्टम को बचाने के लिए आवश्यक है, या प्रभावी रूप से dovish।

फिर भी, यदि बेरोजगारी घटकर केवल सात प्रतिशत हो जाती है और मुद्रास्फीति चार प्रतिशत पर पहुंच जाती है, तो व्यापार-नापसंद अधिक तीव्र होते हैं।

1970 के दशक में मौद्रिक नीति ऐसी थी जहां बेरोजगारी और मुद्रास्फीति व्यापार-नापसंद बहुत अधिक श्रम बाजार में सुस्ती और उच्च मुद्रास्फीति के साथ सीधी नहीं थी।

(स्रोत: विश्व बैंक; सेंट लुइस फेडरल रिजर्व)

कुछ लोग फेड के विचार की निंदा करते हैं जो वित्तीय बाजारों के लिए बहुत उदार है, जो संपत्ति के बुलबुले और वित्तीय अस्थिरता के लिए मंच तैयार कर सकता है।

कुछ लोग फेड के विचार की निंदा करते हैं जो वित्तीय बाजारों के लिए बहुत उदार है, जो संपत्ति के बुलबुले और वित्तीय अस्थिरता के लिए मंच तैयार कर सकता है।

कुछ निश्चित अवधियों के दौरान, विशेष रूप से पूर्व-निरीक्षण में, नीति निर्माताओं की नीति को बहुत आसान होने देने और मुद्रास्फीति को ऊपर की ओर बढ़ने देने के लिए आलोचना करना आसान है। लेकिन कमजोर आर्थिक गतिविधि और उच्च मुद्रास्फीति के बीच संतुलन बनाना आसान नहीं है, क्योंकि न तो परिणाम विशेष रूप से आकर्षक है।

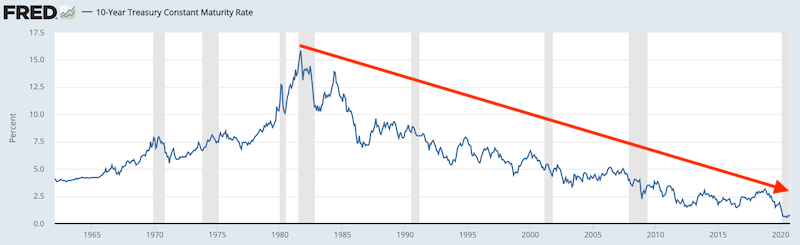

1981 में, जब फेड अध्यक्ष पॉल वोल्कर ने फैसला किया कि अमेरिका की दो अंकों वाली मुद्रास्फीति दर अब स्वीकार्य नहीं है, तो केंद्रीय बैंक ने मुद्रास्फीति के ऊपर ब्याज दरों में वृद्धि करने का अलोकप्रिय निर्णय लिया।

इसने वास्तविक ब्याज दरों को सकारात्मक क्षेत्र में धकेल दिया। यह व्यावहारिक रूप से सभी परिसंपत्ति कीमतों और अर्थव्यवस्था के लिए बुरा था।

इसने मुद्रास्फीति से छुटकारा पाने में मदद की, लेकिन इसने अर्थव्यवस्था को मंदी में भी डाल दिया।

हालांकि, पूर्व-निरीक्षण में, यह सही कदम था। उसके बाद से 40 वर्षों में अमेरिका ने अवस्फीतिकारी प्रवृत्तियों का सामना किया, बांडों में एक लंबा बुल बाजार और इक्विटी में कम दोहरे अंकों का वार्षिक रिटर्न प्रदान किया।

फेड पुट एफएक्यू

आप कैसे निर्धारित कर सकते हैं कि फेड कहां है?

आप कैसे निर्धारित कर सकते हैं कि फेड कहां है?

यहीं पर केंद्रीय बैंकरों के शब्द महत्वपूर्ण हो सकते हैं।

उदाहरण के लिए, मई 2022 में जब शेयर बाजार भालू बाजार क्षेत्र तक पहुंचने के लिए लगभग 20 प्रतिशत गिर गया था, तो फेड के अध्यक्ष जेरोम पॉवेल का यह कहना था:

“यह अत्यधिक बारीक पढ़ने का समय नहीं है मुद्रास्फीति की। हमें मुद्रास्फीति को ठोस तरीके से नीचे आते हुए देखने की जरूरत है। जब तक हम नहीं करते, हम चलते रहेंगे।

दूसरी ओर, Q4 2018 में, जब S&P 500 20 प्रतिशत गिर गया, तो फेड ने पाठ्यक्रम को उलट दिया क्योंकि मुद्रास्फीति कोई मुद्दा नहीं थी।

जब मुद्रास्फीति एक लंबी समस्या है और विकास की चिंताओं से परे एक समस्या है, तो फेड द्वारा मौद्रिक नीति को सख्त बनाए रखने की संभावना है।

हमेशा देखें कि मुद्रास्फीति की दर कहां है – फेड की आधिकारिक लक्ष्य दर दो प्रतिशत है – और यह कैसे आर्थिक विकास और वित्तीय स्थितियों (स्टॉक की कीमतों और बांड उपज, विशेष रूप से) की तुलना में है।

जब स्टॉक गिरते हैं और/या

बॉन्ड यील्ड

बढ़ते हैं तो वित्तीय स्थिति में मजबूती आती है।

यदि फेड नीति बहुत आसान है, तो यह

परिसंपत्ति बुलबुले

को जन्म दे सकती है। इस प्रकार, फेड पुट केवल स्टॉक के बारे में नहीं है बल्कि अर्थव्यवस्था में असंतुलन को रोकने के बारे में भी है जो वित्तीय अस्थिरता का कारण बन सकता है।

क्या फेड वास्तविक है? फेड पुट एक वास्तविक चीज है।

यह मौजूद है।

वित्तीय अर्थव्यवस्था वास्तविक अर्थव्यवस्था का नेतृत्व करती है। ऐसे में अगर एसेट की कीमतों में बहुत ज्यादा कमजोरी है तो उन्हें ध्यान देने की जरूरत होगी।

लोगों के पास दौलत कम है तो खर्च भी कम है। अगर कंपनियों के स्टॉक की कीमतें कम हैं, तो यह आम तौर पर छंटनी की ओर ले जाती है।

हालांकि यह एक स्पष्ट नीति नहीं हो सकती है, यह बहुत स्पष्ट है कि केंद्रीय बैंक संपत्ति की कीमतों का समर्थन करने और किसी भी तेज गिरावट को रोकने के लिए जो भी आवश्यक होगा वह करेंगे।

यह 2008 में स्पष्ट था जब फेड ने वित्तीय प्रणाली में मात्रात्मक सहजता (क्यूई) और अन्य आपातकालीन उपायों के माध्यम से खरबों डॉलर डाले।

यह 2018 में भी स्पष्ट था जब जे पॉवेल ने तंग

श्रम बाजार

से

मुद्रास्फीति

पर मुहर लगाने के लिए मौद्रिक नीति को पहले से सख्त करने के पाठ्यक्रम को उलट दिया था।

लंबे समय में, फेड नीति को वित्तीय स्थिरता प्राप्त करने के लिए तैयार किया जाना चाहिए। संपत्ति की कीमतें विकास और मुद्रास्फीति के लिए महत्वपूर्ण हैं, लेकिन वे हाथ से निकल भी सकते हैं और अर्थव्यवस्था में असंतुलन पैदा कर सकते हैं। फेड पुट ऐसा होने से रोकने का एक तरीका है।

जब संपत्ति की कीमतों में तेजी से गिरावट आती है, तो इससे विश्वास में कमी और खर्च में कमी आ सकती है। यह तब एक स्व-पूर्ति की भविष्यवाणी में बदल सकता है जहां व्यवसाय निवेश और भर्ती में कटौती करते हैं, जिससे मंदी आती है।

फेड का पुट संपत्ति की कीमतों को स्थिर करने और इस प्रकार के बाजार सुधारों को होने से रोकने के लिए है।

बेशक, फेड हमेशा इस लक्ष्य में सफल नहीं हो सकता।

हालांकि, वित्तीय बाजार कुछ ऐसा है जिसके बारे में लोग जानते हैं। बाजार प्रमुख संकेत प्रदान करते हैं कि अर्थव्यवस्था कहां जा रही है।

केंद्रीय बैंक को अपना पैसा कहां से मिलता है?

फेड ही

पैसा

बनाता है। फेड खुद को कैसे फंड करता है, इसके लिए उसे अपना पैसा ट्रेजरी से मिलता है। उनके पास ट्रेजरी के साथ ‘रिवॉल्विंग अकाउंट’ कहा जाता है। फेड अपने संचालन के लिए सरकारी प्रतिभूतियों और अन्य निवेशों पर अर्जित ब्याज के साथ भुगतान करता है। यह डिपॉजिटरी संस्थानों को प्रदान की जाने वाली सेवाओं से भी राजस्व प्राप्त करता है, जैसे चेक समाशोधन, इलेक्ट्रॉनिक भुगतान और मुद्रा सेवाएं। फेडरल रिजर्व को कांग्रेस की बजट प्रक्रिया के माध्यम से धन प्राप्त नहीं होता है। इसलिए, फेड करदाता वित्त पोषित नहीं है।

क्या फेड पैसे खो सकता है?

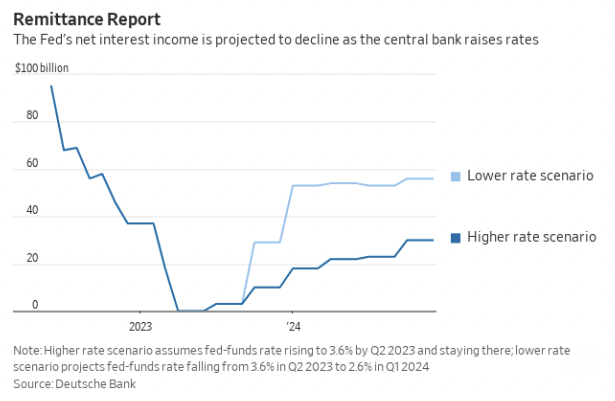

उच्च मुद्रास्फीति का मुकाबला करने के लिए आक्रामक रूप से ब्याज दरों को बढ़ाने की फेड की योजनाओं का केंद्रीय बैंक के लिए एक अनदेखा और असुविधाजनक दुष्प्रभाव हो सकता है: पूंजी हानि।

नुकसान की संभावना अस्पष्ट मौद्रिक प्लंबिंग पर निर्भर करती है। फेड का $9 ट्रिलियन पोर्टफोलियो, जिसे कभी-कभी इसकी बैलेंस शीट कहा जाता है, ज्यादातर दो प्रतिशत से ऊपर की औसत उपज के साथ ज्यादातर ब्याज-असर वाली संपत्तियों (ट्रेजरी और बंधक-समर्थित प्रतिभूतियों) से भरा है। लेजर का दूसरा पक्ष फेड की बैलेंस शीट का दायित्व पक्ष है। ये फेड में रखे गए बैंक डिपॉजिट हैं जिन्हें रिजर्व के रूप में जाना जाता है, जो ब्याज के साथ-साथ प्रचलन में मुद्रा भी देते हैं। एक दशक से अधिक के लिए, फेड ने अपेक्षाकृत कम अल्पकालिक दरों के कारण भंडार पर ब्याज के रूप में बैंकों को भुगतान की तुलना में अपनी प्रतिभूतियों पर अधिक पैसा कमाया।

लेकिन अगर फेड को अब मुद्रास्फीति से लड़ने के लिए ब्याज दरों में बहुत अधिक वृद्धि करनी पड़े, तो उन्हें नुकसान होने की संभावना है। वास्तव में ऐसा कब होता है यह दरों के स्तर और बैलेंस शीट के आकार पर निर्भर करता है। डॉयचे बैंक और मॉर्गन स्टेनली के अर्थशास्त्रियों के अनुमानों के अनुसार, अभी के लिए, फेड की बेंचमार्क दर का ब्रेक-ईवन स्तर – यानी, जिस बिंदु पर फेड ब्याज में अधिक भुगतान करेगा, वह लगभग 3.5 प्रतिशत है।

फेड की बैलेंस शीट क्या है?

फेड की बैलेंस शीट उन सभी संपत्तियों को दिखाती है जो उसके स्वामित्व में हैं और देनदारियां जो उस पर बकाया हैं। फेड की संपत्तियों में सरकारी प्रतिभूतियां,

विदेशी मुद्राएं  , और निक्षेपागार संस्थानों को ऋण शामिल हैं। फेड की देनदारियों में प्रचलन में मुद्रा, बैंक रिजर्व और सदस्य बैंकों द्वारा भुगतान की गई पूंजी शामिल है।

, और निक्षेपागार संस्थानों को ऋण शामिल हैं। फेड की देनदारियों में प्रचलन में मुद्रा, बैंक रिजर्व और सदस्य बैंकों द्वारा भुगतान की गई पूंजी शामिल है।

फेड की मौद्रिक नीति क्या है?

फेड अर्थव्यवस्था में पैसे और क्रेडिट की आपूर्ति को प्रभावित करने के लिए मौद्रिक नीति का उपयोग करता है। फेड

मौद्रिक नीति

को लागू करने के लिए तीन उपकरणों का उपयोग कर सकता है:

ओपन मार्केट ऑपरेशंस रिजर्व आवश्यकताएं डिस्काउंट रेट

- ओपन मार्केट ऑपरेशंस तब होते हैं जब फेड खरीदता है या खुले बाजार में सरकारी प्रतिभूतियां बेचता है।

- यह

- से रिजर्व को जोड़ता या घटाता है।

बैंकिंग सिस्टम

केंद्रीय बैंक का मालिक कौन है?

फेड का स्वामित्व अमेरिकी सरकार के पास है। केंद्रीय बैंक एक अर्ध-सार्वजनिक इकाई है, जिसका अर्थ है कि यह पूरी तरह से सार्वजनिक नहीं है और न ही पूरी तरह से निजी है।

फेड कांग्रेस के एक अधिनियम द्वारा बनाया गया था और इसका मुख्य उद्देश्य जनता की भलाई करना है।

हालांकि, फेड को अपना शासनादेश पूरा करने के लिए सरकार से कुछ स्वतंत्रता है।

अंतिम विचार

एक पुट ऑप्शन अपने आप में एक संविदात्मक दायित्व है जहां इसके धारक को व्यापार के दूसरी तरफ इकाई को एक निश्चित मूल्य पर एक संपत्ति बेचने का अधिकार है।

पुट विकल्प का प्रयोग किया जा सकता है यदि सुरक्षा या परिसंपत्ति विकल्प के स्ट्राइक मूल्य से नीचे गिरती है। यह बीमा पॉलिसी के काम करने के तरीके के समान, इसके धारक को अतिरिक्त नुकसान से प्रभावी रूप से अलग करता है।

फेड पुट के मामले में – जिसे कभी-कभी ग्रीनस्पैन पुट के रूप में संदर्भित किया जाता है, बर्नानके पुट (अध्यक्ष के बाद जो ग्रीनस्पैन का अनुसरण करता है), येलेन पुट, या पॉवेल पुट – इसका धारक सभी बाजार सहभागी होने के लिए निहित है। विशेष रूप से, वे सभी लंबी जोखिम वाली संपत्तियां जैसे इक्विटी, जो अर्थव्यवस्था में मंदी में खराब प्रदर्शन करती हैं।

फेडरल रिजर्व अनिवार्य रूप से प्रतिपक्ष है। अर्थात्, यदि अर्थव्यवस्था के लिए कोई बड़ी घटना (जैसे, वित्तीय संकट, महामारी) होती है, जिसका बाजार के लिए बड़ा प्रभाव पड़ता है, तो वे बाजार को एक निश्चित राशि तक गिरने में मदद करेंगे।

दूसरे शब्दों में, बाजार और व्यापक अर्थव्यवस्था को बचाने के लिए एक बिंदु के बाद, फेड द्वारा एक अंतर्निहित या अपेक्षित कार्रवाई की जानी है।