गामा एक सुरक्षा के अंतर्निहित मूल्य में परिवर्तन के संबंध में डेल्टा (∆) में परिवर्तन की दर है।

गामा को दूसरे क्रम के ग्रीक के रूप में जाना जाता है। यह संपत्ति के अंतर्निहित मूल्य (एस) के संबंध में मूल्य समारोह (यानी, एक विकल्प का मूल्य) का दूसरा व्युत्पन्न है।

गामा = ∂∆ / ∂S = ∂^2V / ∂S

“लॉन्ग गामा” होने का आम तौर पर मतलब होता है लॉन्ग विकल्प । “शॉर्ट गामा” होने का मतलब आम तौर पर शॉर्ट ऑप्शन होना है।

जब लंबे विकल्प मूल्य में वृद्धि करते हैं, तो डेल्टा भी बढ़ता है। परिवर्तन की वह दर जो उस डेल्टा को गामा की अवधारणा की ओर ले जाती है।

गामा एक विकल्प के रूप में एट-द-मनी (एटीएम) बिंदु के पास बढ़ता है और आगे आउट-ऑफ-द-मनी (ओटीएम) या इन-द-मनी (आईटीएम) घटता है।

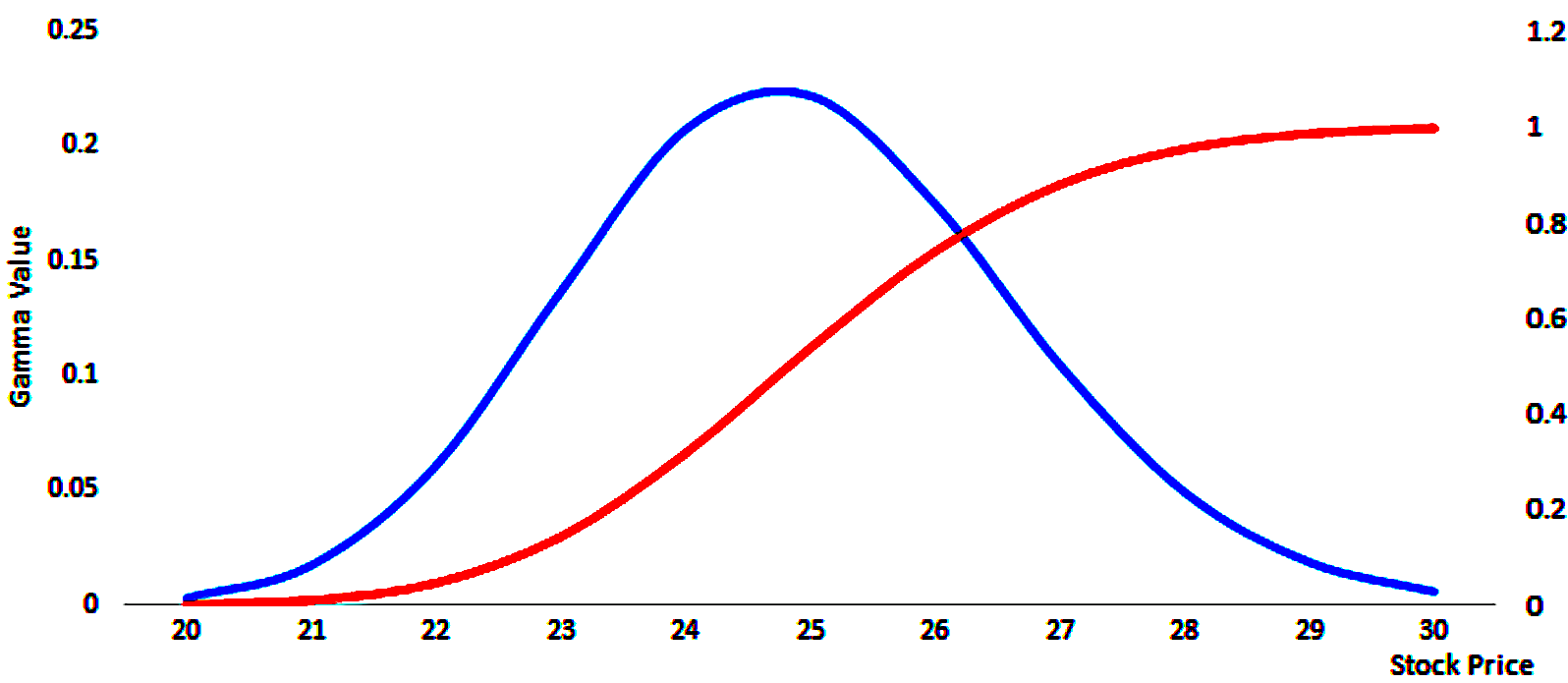

कॉल गामा (नीला) बनाम डेल्टा (लाल)

जैसे ही गामा बढ़ता है, लंबे कॉल विकल्पों के लिए डेल्टा 0 से लगभग 0.50 हो जाता है; और लॉन्ग पुट ऑप्शन के लिए 0 से लगभग माइनस-0.50।

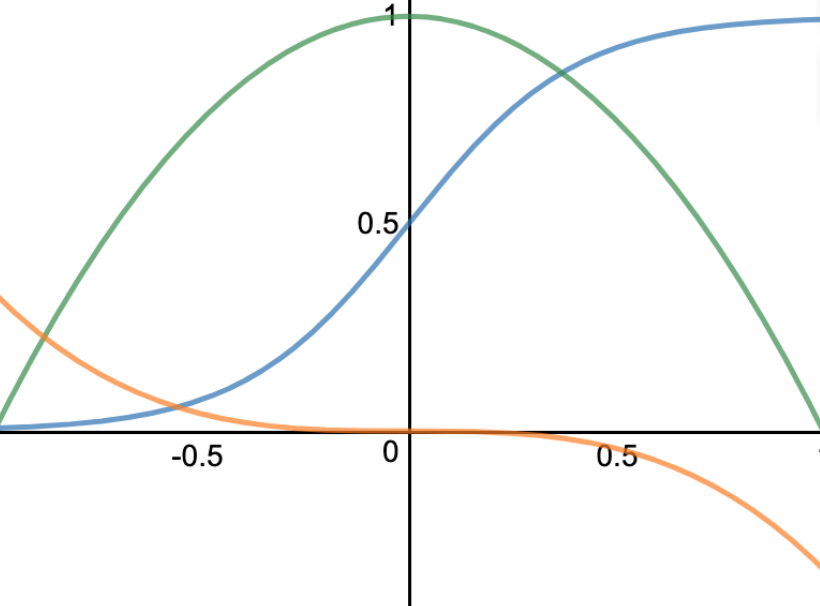

डेल्टा (लाल) लॉजिस्टिक ग्रोथ फंक्शन जैसा दिखता है।

इसकी परिवर्तन की दर (गामा) विभक्ति से पहले केंद्र में उच्चतम है और परिवर्तन की दर कम हो जाती है, हालांकि अभी भी सकारात्मक है।

यह जानकारी नीले वक्र में दिखाई देती है। यह दर्शाता है कि जब एक विकल्प एटीएम होता है और आईटीएम जाना शुरू करता है, तो एक विकल्प अंतर्निहित परिसंपत्ति की तरह अधिक कार्य करना शुरू कर देता है। डेल्टा की परिवर्तन की दर घट जाती है, जिससे गामा घट जाता है।

गामा 0.0 और 1.0 के डेल्टा के लिए कॉल ऑप्शन के लिए सबसे कम है और 0.0 के डेल्टा के लिए सबसे कम और पुट ऑप्शन के लिए -1.0 है।

(शॉर्ट कॉल और पुट ऑप्शन के लिए उलटा सच है।)

अपवाद

आमतौर पर यह समझा जाता है कि “लॉन्ग गामा” में लॉन्ग ऑप्शन और “शॉर्ट” शामिल है। गामा” में छोटे विकल्प शामिल हैं।

इसका अपवाद तब होता है जब पेआउट फ़ंक्शन में ऋणात्मक उत्तलता होती है।

लंबे विकल्प होने पर उत्तलता सामान्य रूप से सकारात्मक होती है।

ऐसा इसलिए है क्योंकि आप विकल्प के लिए एक निश्चित प्रीमियम का भुगतान करते हैं, और यदि आपको एक अनुकूल कदम मिलता है, तो डेल्टा गैर-रैखिक रूप से (सकारात्मक गामा) बढ़ता है। यह विकल्पों को संभावित अदायगी संरचना में एक प्रकार का उत्तोलन या उत्तलता का एक प्रकार देता है।

नकारात्मक उत्तलता दुर्लभ है। लेकिन यह कुछ परिस्थितियों में और वित्तीय बाजारों के कुछ हिस्सों में मौजूद है।

जब उत्तलता ऋणात्मक होती है, जिसका अर्थ है कि बांड के प्रतिफल वक्र का आकार अवतल है।

उदाहरण के लिए, अधिकांश बंधक-समर्थित प्रतिभूतियां (एमबीएस) – यानी, बांड जो बंधक ऋण देने और उसके बाद की सर्विसिंग से बंधे हैं – नकारात्मक उत्तलता प्रदर्शित करते हैं।

यह पुनर्वित्त जोखिम के कारण है।

अधिकांश मॉर्टगेज में, एक गृहस्वामी एक निश्चित दर ऋण लेता है।

यदि ब्याज दरें उनके गिरवी रखने की दर से नीचे गिरती हैं, तो कई लोग अपने गिरवी को पुनर्वित्त करने का प्रयास करेंगे।

यह कम मासिक भुगतानों को लॉक करने में मदद करता है और उधारकर्ता के लिए अनुकूल है।

लेकिन मॉर्गेज-समर्थित प्रतिभूतियों में निवेशकों के लिए, यह जोखिम भरा है क्योंकि वे एक ऐसे बॉन्ड पर टिके हुए हैं, जिसकी शुरुआत में उनके द्वारा किए गए विश्वास की तुलना में तेजी से भुगतान किए जाने की संभावना है।

जब ब्याज दरें गिरती हैं, तो इन बंधक-समर्थित प्रतिभूतियों की कीमतें समान परिपक्वता वाले अन्य बांडों की तुलना में कम बढ़ जाती हैं।

यह इस तथ्य के कारण है कि सुरक्षा जारी किए जाने और इसके परिपक्व होने के बीच का अपेक्षित समय कम हो गया है।

नतीजतन, अधिकांश बंधक बांड नकारात्मक उत्तलता प्रदर्शित करते हैं। उनसे जुड़े डेरिवेटिव भी अंडरलाइंग में निहित अवतलता के कारण एक समान प्रकार के संबंध उत्पन्न कर सकते हैं।

ट्रेडर्स गामा का उपयोग कैसे करते हैं

ट्रेडर्स जानते हैं कि गामा एटीएम के बारे में सबसे अधिक है और ओटीएम या आईटीएम के आगे एक विकल्प कम हो जाता है।

चूंकि गामा अनिवार्य रूप से एक विकल्प के मूल्य का उत्तलता है, व्यापारी इसके बारे में जोखिम/इनाम के परिप्रेक्ष्य से सोचेंगे।

ओटीएम ऑप्शंस को छोटा करने से गैर-रैखिक तरीके से नुकसान हो सकता है अगर खुला छोड़ दिया जाए, इसलिए व्यापारियों को या तो ऐसे जोखिमों से बचने की जरूरत है या उन्हें हेजिंग करने में माहिर होना चाहिए।

यह विशेष रूप से महत्वपूर्ण है जब विकल्प समाप्ति करीब है। विकल्प मान समय (थीटा) के साथ मिटते हैं।

समाप्ति के करीब ओटीएम विकल्प मूल्य में महत्वपूर्ण रूप से बदल सकते हैं, भले ही अंतर्निहित में अन्यथा सामान्य चाल हो।

कुछ व्यापारियों के लिए यह एक सप्ताह के अंत में, कई प्रतिभूतियों में विकल्पों की समाप्ति से ठीक पहले, समाप्ति के बहुत निकट विकल्पों को छोटा करके कुछ अतिरिक्त पीएल को आजमाने और निचोड़ने के लिए मजबूर कर सकता है।

लेकिन यह उल्टा पड़ सकता है जब अंडरलाइंग में एक छोटी सी चाल से प्रीमियम के गुणकों का नुकसान हो सकता है।

डेल्टा हेजिंग छोटे मूल्य आंदोलनों पर काम करता है। लेकिन एक विकल्प के मूल्य की उत्तलता के कारण, यह जोखिम की रक्षा करने का अच्छा काम नहीं करता है क्योंकि यह अंतर्निहित के आंदोलनों में बड़े झूलों से संबंधित है।

यहीं पर गामा हेजिंग काम आती है।

किसी पोर्टफोलियो के लिए एक प्रभावी डेल्टा हेज अंडरलाइंग में कीमतों के उतार-चढ़ाव की केवल एक छोटी श्रृंखला पर काम करता है, इसलिए एक ट्रेडर पोर्टफोलियो के गामा को बेअसर करने का भी प्रयास कर सकता है।

इससे यह सुनिश्चित करने में मदद मिलती है कि पोर्टफोलियो को अंतर्निहित मूल्य आंदोलनों की व्यापक विविधता में हेज किया गया है, यदि वे तेजी से घटित होते हैं। यह डेटा रिलीज़ के कारण हो सकता है – उदाहरण के लिए, मैक्रोइकॉनॉमिक डेटा, कमाई – या कुछ भी जो उम्मीदों के रियायती सेट को बदलता है जो कीमत को बढ़ाता है।

डेल्टा हेजिंग बनाम गामा हेजिंग

डेल्टा अंतर्निहित के लाभ और हानि वक्र का पहला व्युत्पन्न है। गामा लाभ और हानि वक्र का दूसरा व्युत्पन्न है।

हेजिंग में वांछित डेल्टा या गामा प्राप्त करने के लिए अंतर्निहित परिसंपत्ति, डेरिवेटिव और अन्य एक्सपोजर के संयोजन का उपयोग करके इस संबंध में प्रतिकूल जोखिम को ऑफसेट करना शामिल है, चाहे वह शून्य, सकारात्मक या नकारात्मक हो, यह इस बात पर निर्भर करता है कि व्यापारी क्या प्रयास कर रहा है। ऐसा करने के लिए।

डेल्टा हेज उदाहरण

एक बुनियादी डेल्टा हेज कॉल विकल्पों को छोटा कर सकता है और विकल्पों के डेल्टा और विकल्पों से समग्र जोखिम के आधार पर अंतर्निहित शेयरों की एक निश्चित संख्या को लंबा कर सकता है।

जो निम्न जैसा दिखता है।

आपके पास वह रैखिक डेल्टा-1 एक्सपोजर है, लेकिन मानक कवर्ड कॉल संरचना के तहत एक निश्चित मूल्य पर इसे बंद कर दें। साथ ही, अगर अंडरलाइंग की कीमत घटती है, तो उसमें से कुछ नुकसान की भरपाई ऑप्शंस प्रीमियम द्वारा की जाती है।

वैकल्पिक रूप से, कोई स्टॉक के शेयरों का मालिक हो सकता है और प्रतिकूल बाएं-पूंछ जोखिम को बेअसर करने में मदद के लिए लंबे समय तक विकल्प चुन सकता है।

गामा हेजिंग

हम कुछ उदाहरणों से गुजरेंगे।

उदाहरण #1

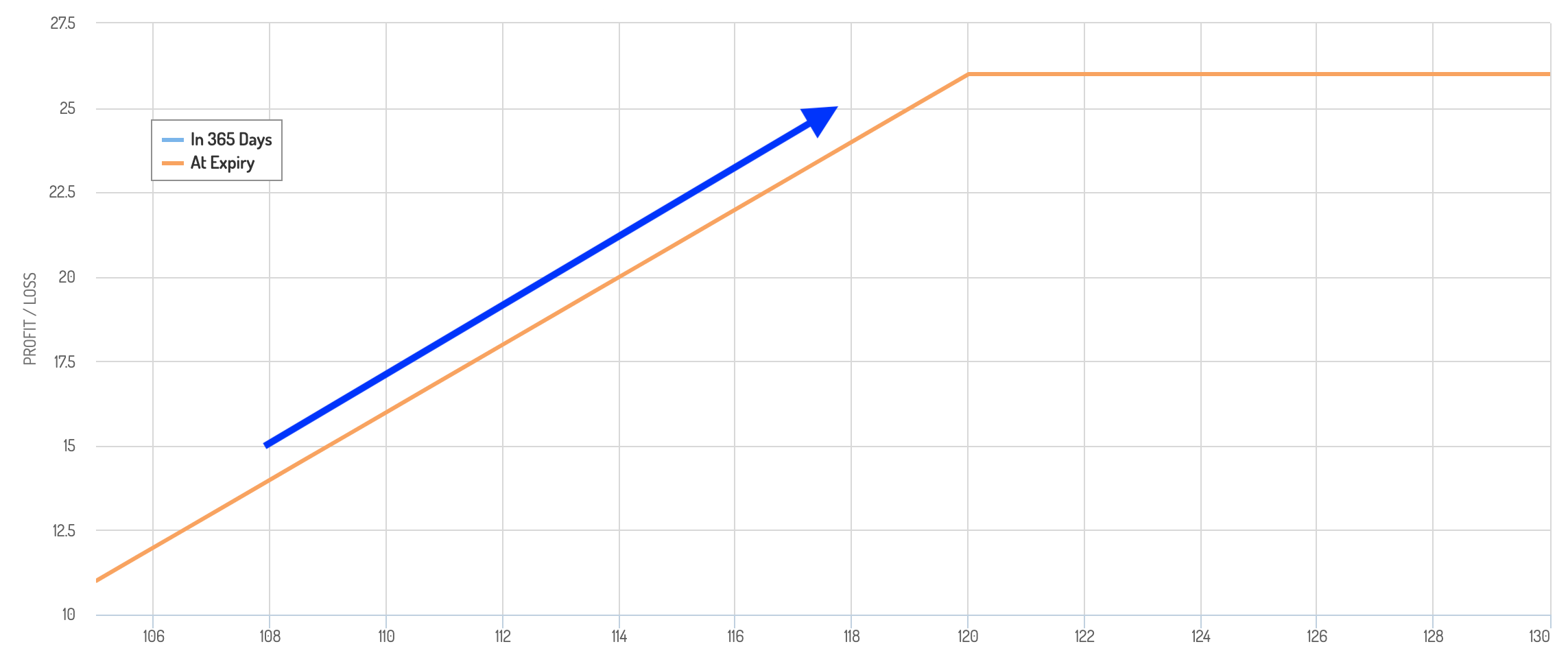

गामा बचाव का एक उदाहरण है जब कोई कॉल विकल्प खरीदता है, जो सकारात्मक डेल्टा और सकारात्मक गामा देता है, फिर गामा को हेज करने के लिए एक पुट बेचता है लेकिन इससे भी अधिक सकारात्मक डेल्टा देता है। (यदि वह पुट ITM जाता है, तो आप अंतर्निहित परिसंपत्ति में लंबा एक्सपोजर जोड़ने के लिए सहमत होते हैं।) एक 110 हड़ताल।

आपके पास 110 से 120 रेंज में “डेड स्पॉट” है, जहां आपका पी/एल तय है। यह कॉल के कारण 120 से ऊपर जाता है और शॉर्ट पुट के कारण 110 से नीचे गिर जाता है जब आप प्रभावी रूप से अंडरलाइंग को कम करना शुरू करते हैं।

आपके केंद्रित डेल्टा एक्सपोजर के कारण, आप अंतर्निहित में बड़े उतार-चढ़ाव के संपर्क में आएंगे।

गामा (लाल) बनाम गामा ऑफ गामा (हरा) ग्राफ

संक्षेप में, गामा हेजिंग एक रणनीति है जिसका उपयोग गामा में उतार-चढ़ाव से बचाने के लिए किया जाता है, जिसमें ऑफसेट स्थिति का उपयोग किया जाता है। अंतर्निहित परिसंपत्ति और विकल्प अनुबंध।

जबकि यह एक क्षेत्र में जोखिम को कम कर सकता है, यह दूसरों में अतिरिक्त जोखिम भी पैदा कर सकता है, और व्यापारियों को इसमें शामिल व्यापार-नापसंद पर सावधानी से विचार करना चाहिए।

अंतर्निहित परिसंपत्ति के संबंध में एक विकल्प के मूल्य के पहले, दूसरे और तीसरे डेरिवेटिव को समझना गामा हेजिंग रणनीतियों को प्रभावी ढंग से निष्पादित करने के लिए महत्वपूर्ण है।

गामा (हरा) बनाम गति (नारंगी)

एक चीज की हेजिंग अन्य चीजों में अनपेक्षित एक्सपोजर ला सकती है

जैसा कि आप उच्च-ऑर्डर डेरिवेटिव को हेज करते हैं, आप स्वयं को अन्य संवेदनशीलताओं जैसे कि अस्थिरता और समय, और उनके उच्च-क्रम के डेरिवेटिव में परिवर्तन के लिए भी उजागर कर सकते हैं।

उपरोक्त गामा हेजिंग उदाहरणों में, दूसरे क्रम के प्रभाव को बेअसर करने से एक अधिक केंद्रित डेल्टा (संभावित रूप से प्रतिकूल प्रथम-क्रम प्रभाव) दिया गया।

पोर्टफोलियो निर्माण में पहले ऑर्डर और बाद के ऑर्डर प्रभावों के बीच ट्रेड-ऑफ शामिल है।

पहले क्रम के प्रभावों का अधिक वजन होना स्वाभाविक है और बाद के क्रम के प्रभावों पर कम ध्यान देना चाहिए क्योंकि वे दिखाई नहीं दे सकते हैं या उन्हें महत्वपूर्ण नहीं माना जा सकता है, लेकिन यह आश्चर्यजनक अनपेक्षित जोखिम पैदा कर सकता है।

हेजिंग एक्सपोजर को कम करने के बारे में है, लेकिन जरूरी नहीं कि इसे खत्म किया जाए

व्यापारी अक्सर एक हेज की तलाश करते हैं जो डेल्टा या गामा तटस्थ है, लेकिन हमेशा नहीं।

एक व्यापारी भी अंतर्निहित परिसंपत्ति के अपने दृष्टिकोण के आधार पर एक विशिष्ट डेल्टा स्थिति चाहता है। क्या वे तेजी या मंदी हैं? यह निर्धारित कर सकता है कि वे एक सकारात्मक या नकारात्मक डेल्टा चाहते हैं (यानी, अंतर्निहित के लिए तेजी या मंदी का जोखिम)।

डेल्टा सकारात्मक या नकारात्मक हो सकता है जबकि गामा तटस्थ रहता है। इसके अलावा, व्यापारी अक्सर सकारात्मक गामा चाहते हैं।