फॉरवर्ड पी/ई

अनुगामी पी/ई और फॉरवर्ड पी/ई के बीच मुख्य अंतर अनुपात की गणना के लिए उपयोग की जाने वाली समय सीमा है।

अनुगामी पी/ई पिछले बारह महीनों की कमाई का उपयोग करता है, जबकि आगे पी/ई भविष्य की कमाई के अनुमानों का उपयोग करता है।

फॉरवर्ड पी/ई अधिक सट्टा है और पिछले पी/ई जितना सटीक नहीं हो सकता है, लेकिन यह कंपनी की विकास क्षमता में अंतर्दृष्टि प्रदान कर सकता है।

किसी कंपनी के स्टॉक का मूल्यांकन करते समय निवेशकों को दोनों अनुपातों पर विचार करना चाहिए।

निष्कर्ष

पी/ई अनुपात एक कंपनी के स्टॉक का मूल्यांकन करने के लिए आमतौर पर इस्तेमाल किया जाने वाला उपकरण है।

यह शेयर की कीमत की तुलना कंपनी की कमाई से करता है और कंपनी के मूल्य और विकास क्षमता में अंतर्दृष्टि प्रदान कर सकता है।

निवेशकों को पिछले पी/ई और फॉरवर्ड पी/ई के बीच के अंतर के बारे में पता होना चाहिए और कंपनी के स्टॉक का मूल्यांकन करते समय दोनों अनुपातों का उपयोग करना चाहिए।

फॉरवर्ड पी/ई

ट्रेलिंग पी/ई आमतौर पर मूल्य-आय अनुपात का अधिक सामान्य रूप से उद्धृत संस्करण है, क्योंकि यह उन कमाई का प्रतिनिधित्व करता है जो पहले से ही सूचीबद्ध हैं कंपनी का आय विवरण। ये आंकड़े तिमाही आधार पर अपडेट किए जाते हैं और इसमें चार तिमाहियों का डेटा शामिल होता है। इसके विपरीत, फॉरवर्ड पी/ई अनुपात विश्लेषक अनुमानों और अनुमानों द्वारा निर्धारित किया जाता है। कुछ अनुमान परिचालन आय का उपयोग कर सकते हैं, जो एकमुश्त लाभ या हानि के प्रभाव को छूट देते हैं, या असाधारण आइटम जो सामान्य संचालन के प्रतिनिधि नहीं हैं।

यह ध्यान देने योग्य है कि ट्रेलिंग पी/ई आम तौर पर फॉरवर्ड पी/ई से अधिक होता है, क्योंकि कमाई समय के साथ बढ़ती जाती है, जिससे हर (आय) मूल्य में वृद्धि होती है और इस प्रकार अनुपात कम होता है।

पी/ई अनुपात की व्याख्या कैसे करें

पी/ई अनुपात निवेशकों को इस बात का अनुमान प्रदान करता है कि लाभांश और वितरण के माध्यम से निवेशक के मूलधन का भुगतान करने में कितना समय लग सकता है। आय रन रेट। उदाहरण के लिए, 20x के पी/ई अनुपात वाले स्टॉक से लगभग 20 वर्षों में निवेशक के मूलधन का भुगतान करने की उम्मीद है। यदि स्टॉक $ 100 प्रति शेयर पर कारोबार कर रहा है और सालाना $ 5 प्रति शेयर कमा रहा है, तो निवेशक को प्रति शेयर आय में $ 5 के आधार पर अनिवार्य रूप से अपने प्रिंसिपल से मिलान करने में 20 साल लगेंगे। पी/ई अनुपात में समय का तत्व शामिल होता है, जिसमें वर्ष सामान्य मानक होते हैं।

सार्वजनिक कंपनियां त्रैमासिक आधार पर कमाई की रिपोर्ट करती हैं, हालांकि ईपीएस आमतौर पर इंगित करता है कि समय की इकाई वार्षिक स्तर पर है जब तक कि अन्यथा नोट न किया जाए।

मूल्य का एक माप

पी/ई अनुपात मूल्य का व्यापक रूप से उपयोग किया जाने वाला माप है।

यह निवेशकों को यह निर्धारित करने में मदद करता है कि विभिन्न कंपनियों के शेयरों का एक दूसरे के सापेक्ष मूल्य कैसे लगाया जा सकता है।

पी/ई अनुपात भी उद्योग के अनुसार काफी भिन्न होता है।

वित्तीय या औद्योगिक जैसे निम्न-विकास वाले उद्योगों में, पी/ई अनुपात कम होने की प्रवृत्ति होती है।

तकनीक जैसे उच्च-विकास वाले उद्योगों में, उनके पी/ई की प्रवृत्ति अधिक होती है।

जब कंपनियां 50x या 100x या उससे अधिक जैसे बहुत उच्च पी/ई पर व्यापार कर रही हैं, तो यह आम तौर पर दर्शाता है कि बाजार उम्मीद करता है कि वे उस मूल्यांकन को सही ठहराने के लिए पांच या अधिक वर्षों में बहुत अधिक कमाई करेंगे।

दूसरी तरफ, एक अंक का पी/ई अनुपात (यानी, 10x या उससे कम) का मतलब यह नहीं है कि स्टॉक सस्ता है।

इसका मतलब यह हो सकता है कि कंपनी को लगातार गिरावट के रूप में देखा जा रहा है और नकारात्मक विकास और/या कमाई को आगे बढ़ते हुए देखा जा रहा है जो टिकाऊ नहीं है।

कुछ निवेशक मूल्य के माप के रूप में पी/ई पर निर्भर करते हैं और कथित सौदेबाजी पर स्टॉक खरीदने के लिए अनुपात पर निर्भर होते हैं।

अन्य लोग माप पर थोड़ा जोर देते हैं। बाजार की सभी अपेक्षाएँ पहले से ही कीमत के भीतर सन्निहित हैं।

जबकि उच्च पी/ई स्टॉक बेहतर कंपनियां हो सकती हैं, वे अधिक महंगे भी होते हैं। यह इसके साथ निहितार्थ लाता है कि उनका आगे का रिटर्न तदनुसार कम हो सकता है।

खेल सट्टेबाजी की तरह, इस बारे में भविष्यवाणी करना बहुत आसान है कि कौन सी टीम दूसरों से बेहतर होगी। लेकिन उस ज्ञान को जीत के दांव में बदलना आसान नहीं है क्योंकि उनकी कीमतें वर्तमान में ज्ञात सभी चीजों को दर्शाती हैं।

इसी तरह, केवल कम पी/ई स्टॉक खरीदना और उच्च पी/ई स्टॉक बेचना (या शॉर्ट सेल) करना और एक प्रतिनिधि बेंचमार्क के सापेक्ष आगे आना आसान नहीं है।

पी/ई भी एक सीमित समय सीमा को दर्शाता है।

शेयरों का नकदी प्रवाह सैद्धांतिक रूप से स्थायी है, इसलिए लंबे समय तक भविष्य की उम्मीदों के प्रभाव का स्टॉक की कीमत पर प्रभाव पड़ता है।

पी/ई मौजूदा स्टॉक मूल्य या एक साल आगे कमाई अनुमानों के अनुमान के सापेक्ष कमाई के इतिहास के केवल पिछले वर्ष को दर्शाता है। लेकिन बाजार हमेशा विकास को छूट दे रहे हैं और कई साल या दशकों पहले ही जोखिम उठा रहे हैं।

पी/ई अर्निंग यील्ड के एक माप के रूप में

पी/ई का व्युत्क्रम किसी कंपनी की अर्निंग यील्ड को दर्शाता है। यदि किसी कंपनी का पी/ई 20x है, तो उस संख्या का व्युत्क्रम – 1 को 20 से विभाजित करने पर – आय उपज, या 5 प्रतिशत है।

निवेशक उस आंकड़े की व्याख्या उस निवेश के रूप में कर सकता है जो प्रति वर्ष 5 प्रतिशत का रिटर्न देता है।

निश्चित रूप से, जोखिम, विकास और कमाई की स्थिरता से संबंधित मामलों को ध्यान में रखा जाना चाहिए।

हालांकि कीमत को पूरा करने में कमाई में 20 साल लग सकते हैं, समय के साथ कमाई के स्थिर रहने की संभावना बहुत कम है।

इंडेक्स वाइड पी/ई अनुपात

हम पी/ई को न केवल व्यक्तिगत सुरक्षा के स्तर पर, बल्कि इंडेक्स के स्तर पर भी देख सकते हैं।

S&P 500 एक मार्केट कैप वेटेड इंडेक्स है। प्रत्येक अलग-अलग घटक की कीमतें सूचकांक के कुल मूल्य के रूप में जुड़ती हैं।

उदाहरण के लिए, यदि S&P 500 140 कमा रहा है और सूचकांक की कीमत 3,473 है, तो P/E 3,473 140 से विभाजित है, या 4 प्रतिशत से थोड़ा अधिक है।

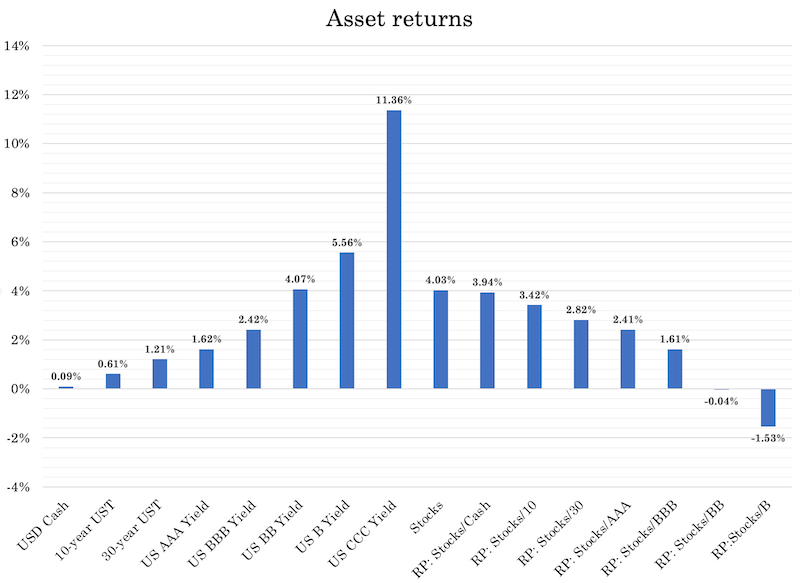

हम इसकी तुलना अन्य परिसंपत्ति वर्गों के साथ भी कर सकते हैं और उनके बीच जोखिम प्रीमियम (“RP”) देख सकते हैं:

क्या क्या किसी कंपनी का पी/ई अनुपात नकारात्मक आय वाला है?

तकनीकी रूप से, किसी कंपनी का पी/ई नकारात्मक हो सकता है, लेकिन आम तौर पर इसे “उपलब्ध नहीं या एन/ए” के रूप में व्यक्त किया जाता है यदि इसकी कमाई शून्य या नकारात्मक है।

ऐतिहासिक पी/ई अनुपात

यूएस-आधारित सार्वजनिक कंपनियों के लिए औसत पी/ई आम तौर पर 20 वीं शताब्दी की शुरुआत के बाद से 10x और 20x के बीच भिन्न होता है, औसत के साथ बीच में कहीं।

पी/ई दरें पूंजीगत लाभ कर , लेनदेन लागत और प्रतिस्पर्धी निवेश की कीमतों के आधार पर भिन्न होती हैं।

जब नकद और सुरक्षित बॉन्ड उच्च प्रतिफल प्रदान करते हैं, तो अधिक निवेशक जोखिम वाले शेयरों के संबंध में इन सुरक्षित संपत्तियों की ओर आकर्षित होते हैं, जो पी/ई गुणक को संकुचित करते हैं।

इसी तरह, जब नकद और बॉन्ड प्रतिफल कम होते हैं, तो कहीं और अपर्याप्त प्रतिफल के कारण अधिक निवेशक शेयरों की ओर रुख करते हैं।

इससे उनकी कमाई के सापेक्ष उनकी कीमतें बढ़ जाती हैं, जिससे पी/ई गुणक अधिक हो जाता है।

कभी-कभी वे अर्थव्यवस्था और बाजार की अन्य स्थितियों के आधार पर अत्यधिक निम्न या उच्च स्तर पर जा सकते हैं।

अमेरिका में, इक्विटी का पी/ई अनुपात 1920-21 की मंदी के दौरान दिसंबर 2020 में 4.8 के निचले स्तर पर पहुंच गया और तकनीकी बुलबुले के चरम के पास दिसंबर 1999 में 44.2 के उच्च स्तर पर पहुंच गया।

हालांकि 10x से 20x को एक सामान्य श्रेणी माना गया है, जो टिकाऊ है वह आर्थिक विकास, कर दरों और संबंध में अन्य निवेशों की कीमतों पर निर्भर करता है।

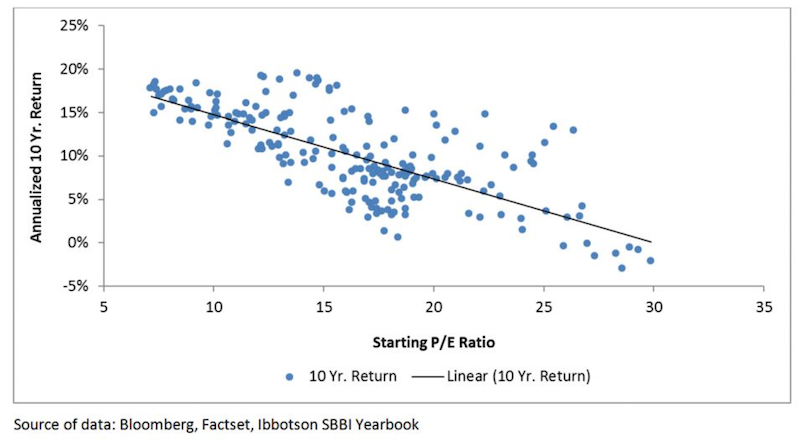

कई शिक्षाविदों और निवेशकों ने उच्च पी/ई अनुपात और कम अग्रिम निवेश रिटर्न के बीच व्युत्क्रम सहसंबंध को नोट किया है।

शुरूआती पी/ई अनुपात बनाम 10 साल का रिटर्न फॉरवर्ड रिटर्न औसत शून्य से थोड़ा कम है।

जब वे 15x से कम हो जाते हैं, तो अगले दस वर्षों में अक्सर 10 प्रतिशत वार्षिक या अधिक का वार्षिक रिटर्न देखा जाता है।

सामान्य विचार मानक है “कम खरीदें, उच्च बेचें”। लेकिन व्यवहार में ऐसा करना कठिन है।

बाजार शास्त्रीय रूप से शीर्ष

जब सभी उपलब्ध खरीदार किनारे से बाहर हैं और

केंद्रीय बैंक

द्वारा वित्तीय प्रणाली से तरलता निकाली जा रही है (आमतौर पर

पैसे

और क्रेडिट के कसने से उच्च ब्याज दरों से)।

जब लोगों को अपने भुगतान करने के लिए संपत्ति बेचने की आवश्यकता होती है और बड़ी मात्रा में स्टॉक, बॉन्ड और अन्य वित्तीय प्रतिभूतियां बिक्री के लिए तैयार होती हैं, तो बाजार भी शास्त्रीय रूप से नीचे होता है। केंद्रीय बैंक अल्पकालिक ब्याज दरों को कम करके और यदि आवश्यक हो तो लंबी अवधि की ब्याज दरों के साथ-साथ पैसा बनाकर और वित्तीय संपत्ति खरीदकर सिस्टम में अधिक पैसा और क्रेडिट डालने के लिए आते हैं।

पी/ई अनुपात और प्रबंधन टीमों के बीच इसका उपयोग

प्रबंधन टीमों को अक्सर उनकी कंपनी में स्टॉक या स्टॉक विकल्प में भुगतान किया जाता है।

इसका उपयोग कंपनी चलाने वालों, या कंपनी के अधिकारियों के हितों को अन्य शेयरधारकों के हितों के साथ संरेखित करने के लिए किया जाता है।

आम तौर पर, स्टॉक की कीमत व्यवसाय के माध्यम से या तो अधिक कमाई या उच्च गुणक (यानी, एक उच्च पी/ई अनुपात) प्राप्त करके बढ़ सकती है।

एक उच्च पी/ई अनुपात उच्च भविष्य की विकास दर के माध्यम से प्राप्त किया जा सकता है, या यह धारणा बनाई जा सकती है कि कंपनी भविष्य में और अधिक बढ़ेगी। यह नकद और बांड जैसे अन्य निवेशों पर रिटर्न की कम दरों के माध्यम से भी प्राप्त किया जा सकता है, जो अधिक निवेशकों को स्टॉक में जाने के लिए प्रोत्साहित करता है।

नतीजतन, प्रबंधक भविष्य में विकास दर में सुधार करते हुए वर्तमान में प्रति शेयर आय को बढ़ावा देना चाहते हैं।

यह प्रबंधन को निम्नलिखित कार्य करने के लिए प्रेरित कर सकता है:

i)

समय के साथ कमाई को स्थिर बनाने के तरीके खोजें। निवेशक आम तौर पर उच्च शेयर मूल्य के माध्यम से आय (और/या उच्च आय) में अधिक विश्वसनीयता का प्रतिफल देते हैं।

प्रबंधन दल कई राजस्व धाराओं और अतिरिक्त व्यावसायिक इकाइयों का निर्माण करके जोखिम में विविधता लाने पर विचार कर सकते हैं।

उदाहरण के लिए, एक तेल और गैस कंपनी अपस्ट्रीम (अन्वेषण और उत्पादन) और डाउनस्ट्रीम (रिफाइनिंग) दोनों इकाइयों को चुन सकती है। अन्वेषण और उत्पादन में लगे लोग आम तौर पर उच्च

तेल कीमतों से लाभान्वित होते हैं क्योंकि तेल बेचना व्यवसाय है। रिफाइनरियां, जो तेल खरीदती हैं, तेल की कम कीमतों से लाभान्वित होती हैं।

ii)

प्रबंधन अपनी कंपनी के लिए एक उच्च विकास चरण हासिल करना चाहता है।

इसका मतलब उच्च पी/ई अनुपात वाली कंपनी खरीदना हो सकता है।

यह बाजार को कंपनी को सकारात्मक रूप से फिर से रेट करने में मदद कर सकता है, जिसमें विकास गुणक अधिक है।

iii)

उच्च विकास वाली कंपनियों को खरीदने के लिए अपने स्वयं के स्टॉक का उपयोग करने वाली कंपनियां ईपीएस गणित के काम करने के तरीके के संदर्भ में अपने स्वयं के शेयर की कीमत में कमी का सामना कर सकती हैं।

यह शेयर की कीमत पर दस्तक दे सकता है क्योंकि निवेशक उन सौदों का हिस्सा नहीं बनना पसंद करते हैं जो कमजोर होते हैं। इसमें उनकी कमाई से अधिक स्टॉक जारी करने की आवश्यकता होती है।

परिणामस्वरूप, उच्च-विकास वाली कंपनियों के अधिग्रहण के लिए नकद या डेट फंडिंग को प्राथमिकता दी जा सकती है। यह शेयरों की संख्या को समान रखते हुए कमाई को बढ़ाता है, इसलिए ईपीएस को बढ़ावा देता है।

iv)

कम पी/ई अनुपात वाली कंपनियां इक्विटी के बजाय अधिक कर्ज लेना चुन सकती हैं।

कंपनी की पूंजी संरचना में ऋण की वरिष्ठता को देखते हुए ऋण इक्विटी से सस्ता है, और यह स्वामित्व को कम नहीं करता है।

इक्विटी पूंजीकरण के लिए एक उच्च ऋण प्रति शेयर आय को अन्यथा की तुलना में अधिक रखकर शेयर की कीमत में सुधार करने में मदद कर सकता है।

यह, निश्चित रूप से, यह मानता है कि बैलेंस शीट पर जमा ऋण तनाव का कारण नहीं बनता है जो वास्तव में शेयर की कीमत को नुकसान पहुंचाएगा।

वित्तीय इंजीनियरिंग घटक के बाहर, ऋण निश्चित रूप से खर्च करने की शक्ति को भी व्यक्त करता है। बदले में, इसका उपयोग आय बढ़ाने वाले निवेश करने के लिए किया जा सकता है।

v)

कंपनियां एक निश्चित तरीके से अपनी वित्तीय रिपोर्टिंग और लेखांकन करके कमाई में अधिक स्थिरता की रिपोर्ट करना चुन सकती हैं।

वे “डाउन” तिमाहियों के दौरान भविष्य की तिमाही में खर्चों में देरी करते हुए एक तिमाही में कुछ राजस्व को आगे बढ़ाने का विकल्प चुन सकते हैं।

या वे भविष्य की तिमाहियों में राजस्व को स्थगित कर सकते हैं या “अच्छी” तिमाहियों में कुछ खर्चों को आगे बढ़ा सकते हैं।

यह एक ही समय में उन्हें बढ़ाते हुए समय के साथ कमाई को सुचारू बनाने में मदद कर सकता है। निवेशक विश्वसनीयता और विकास को पुरस्कृत करते हैं।

पी/ई अनुपात और इसकी प्रासंगिकता आज

विकसित बाजार शेयरों के बीच पी/ई अनुपात सामान्य से अधिक है।

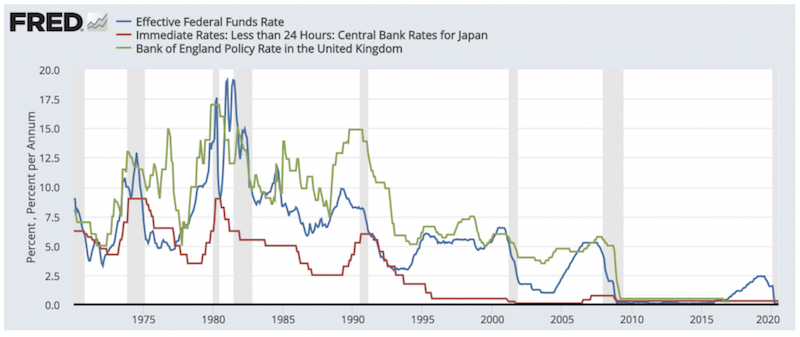

हम शून्य ब्याज दर

दुनिया में हैं और कुछ समय के लिए रहेंगे। यह वर्तमान में वित्तीय बाजारों को नियंत्रित करने वाला सबसे महत्वपूर्ण विषय है और इसके

पोर्टफोलियो निर्माण

के लिए भौतिक निहितार्थ हैं और इसके बारे में कैसे सोचना है मूल्यांकन।

विकसित दुनिया में, नकद दरें व्यावहारिक रूप से हर जगह शून्य हैं। कुछ स्थानों (जैसे, विकसित यूरोप, जापान) में, वे नकारात्मक हैं। अमेरिका में, वक्र के कुछ हिस्से थोड़ी देर के लिए

नकारात्मक हो गए, यह अनुमान लगाते हुए कि अमेरिका को भी इस मार्ग पर जाने के लिए मजबूर किया जा सकता है, हालांकि फेडरल रिजर्व द्वारा अन्य साधनों का उपयोग करने की संभावना है। अल्पकालिक ब्याज दरें: यूएस, जापान, यूके

(स्रोत: सेंट लुइस फेडरल रिजर्व)

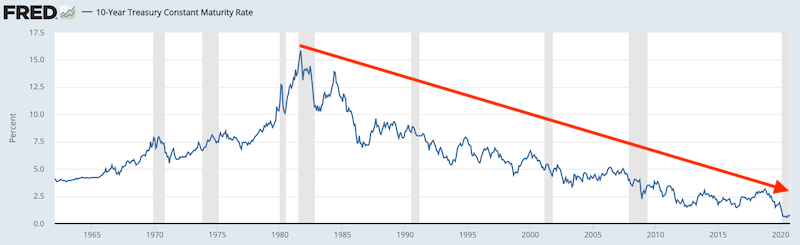

जब नकद दरें हैं कम, यह उनके साथ बांड दरों को नीचे खींचता है।

केंद्रीय बैंकों ने भी अर्थव्यवस्था को अतिरिक्त सहायता प्रदान करने के लिए लंबी अवधि की ब्याज दरों (यानी, बॉन्ड से जुड़ी) को शून्य के बहुत करीब या शून्य से नीचे दबा दिया है।

जब बाकी सब कुछ कम प्रतिफल देने वाला होता है, तो स्टॉक इस प्रकार की प्रतिफल के लिए भी नीचे झुक जाते हैं।

विस्तार से, इसका मतलब है कि हम एक ऐसी अवधि में हैं जहां व्यावहारिक रूप से सभी वित्तीय संपत्तियों का आगे का रिटर्न बोर्ड भर में कम होगा।

संपत्ति वर्गों के भीतर विजेता और हारने वाले होंगे, लेकिन इसकी भविष्यवाणी करना मुश्किल है क्योंकि ज्ञात की सीमा

पहले से ही

में कीमत है।

जबकि इस तरह के केंद्रीय बैंक का समर्थन आवश्यक है, यह बाजारों को लगातार अधिक मूल्यांकन के लिए अतिसंवेदनशील बनाता है, जिसे आप उच्च पी/ई अनुपात के रूप में देखेंगे।

फॉरवर्ड रिटर्न कम है, लेकिन जोखिम वही रहता है या कुछ मायनों में बढ़ा हुआ है।

स्टॉक

की उपज नकदी और बॉन्ड के सापेक्ष निर्धारित करना अधिक कठिन है क्योंकि वे विज्ञापित दरों के साथ नहीं आते हैं।

निश्चित आय प्रतिभूतियों के साथ, आप हमेशा उपज जानते हैं। केवल वही समय होता है जब यील्ड हमेशा प्रकाशित होने वाले से भिन्न होता है यदि जारीकर्ता चूक करता है।

इक्विटी व्यवसाय में स्वामित्व को व्यक्त करते हैं जो शेयरधारकों के लिए उपलब्ध नकदी का प्रतिनिधित्व करता है, जब बाकी सभी को भुगतान किया जा चुका होता है।

स्टॉक परपेचुअल कैश फ्लो इंस्ट्रूमेंट हैं।

जबकि पी/ई पिछले बारह महीनों की कमाई पर प्राप्त कर सकते हैं या अगले बारह महीनों में कमाई की उपज प्राप्त करने का अनुमान लगा सकते हैं, कमाई का यह स्तर पूरे समय में उतार-चढ़ाव करता है।

उनकी लंबी अवधि और भविष्य के नकदी प्रवाह में अनिश्चितता उनकी संरचनात्मक

अस्थिरता

अधिक बनाती है।

हम जो जानते हैं वह यह है कि स्टॉक, पिछले 50 वर्षों में, 10-वर्षीय ट्रेजरी बॉन्ड पर 3.2 प्रतिशत अतिरिक्त वार्षिक रिटर्न मिला है।

पोर्टफोलियो एसेट्स

नाम

| |||||||||||||||||||||||||||

सीएजीआर

||||||||||Stdev सर्वश्रेष्ठ वर्ष सबसे खराब वर्ष अधिकतम। ड्राडाउन शार्प अनुपात

सॉर्टिनो अनुपात

कैलमार अनुपात

इक्विटी

10.2%

17.0%

56.8%

-37.0%

-50.9%

0.57

0.99

0.20

बांड

5.4%

4.4%39.2%

-8.1%

-25.5%

1.07

1.74

0.21

जिंस

2.6% असली एस्टेट

7.3%16.0%

38.0%

-29.4%

-55.1%

0.40

0.67

0.13

नकद

1.9%0.3%

3.7%

1.5%

0.0%

0.15

0.240.09

ड्राडाउनशार्प अनुपात

पोर्टफोलियो घटकों के लिए प्रदर्शन आंकड़े

यूएस स्टॉक मार्केट10.39%15.60%8.03%39.57%-15.76%0.340.03%अगर 10 साल की बॉन्ड यील्ड शून्य प्रतिशत तक गिर जाती है जैसा कि जापान और कई विकसित यूरोपीय देशों में है, और यील्ड की पहुंच जोखिम प्रीमियम को भी नीचे धकेलने लगती है, तो पी/ई अनुपात बन सकता है और भी फुलाया हुआ।वे भी अब शून्य के बहुत करीब हैं।

| -37.04% | -50.89% | 0.42 | 10 साल का खजाना | 7.21% | ||||

|---|---|---|---|---|---|---|---|---|

| -10.17% | नकद | 4.69% | 1.01% | 15.29% | ||||

| 0.00% | N/A | तो, यदि मध्य- अवधि “सुरक्षित संपत्ति” 50 बीपीएस या उससे कम उपज देती है, जोखिम मुक्त उपज के मामले में बहुत कम या कोई छूट दर नहीं है। | तदनुसार, यदि कोई छूट दर नहीं है – यानी, वह दर जिस पर भविष्य के नकदी प्रवाह के वर्तमान मूल्य की गणना स्टॉक के मौलिक मूल्य पर प्राप्त करने के लिए की जा सकती है – तो आप केवल जोखिम प्रीमियम के साथ रह जाते हैं (पारंपरिक रूप से वह 3 या इतना प्रतिशत)। | अगर 10 साल के बॉन्ड का प्रतिफल 50 बीपीएस है और जोखिम प्रीमियम 3.2 प्रतिशत है, तो छूट की दर लगभग 3.7 प्रतिशत हो जाती है। | उस 3.7 प्रतिशत का व्युत्क्रम मूल्य-आय अनुपात, या लगभग 27x का प्रतिनिधित्व करता है। | यह 10x से 20x के ऊपर है जिसे हमने देखा है और ऐतिहासिक रूप से इसका आदी रहा है। | ||

| यदि जोखिम प्रीमियम 2.5 प्रतिशत है और 10 साल का जोखिम मुक्त संदर्भ बिंदु शून्य है, तो बाजार का पी/ई अनुपात 40x (एक को 2.5 प्रतिशत से विभाजित) हो जाता है। | मूल्य की पारंपरिक धारणाएँ खिड़की से बाहर हैं | इसका मतलब है कि मूल्य के पारंपरिक संकेत, जैसे 10x से 20x पी/ई अनुपात, जिसके निवेशक आदी हो गए हैं, पिछले वातावरण के एक्सट्रपलेशन हैं जिसमें सुरक्षित संपत्ति पर पैदावार बहुत अधिक थी। | पिछली आधी शताब्दी में यूएस में नकद का प्रतिफल 4 से 5 प्रतिशत के बीच रहा है। | यह अब विकसित दुनिया भर में शून्य है। | दस साल की बॉन्ड उपज उसी अवधि में औसतन 7 प्रतिशत से कुछ अधिक रही। |

स्टॉक की उपज 10 प्रतिशत से थोड़ी अधिक है, इसलिए हमें उम्मीद करनी चाहिए कि उन रिटर्न में भी काफी कमी आएगी।

ये 10+ प्रतिशत वार्षिक रिटर्न निम्न के कार्य के रूप में आया:

उच्च मुद्रास्फीति

उच्च उत्पादकता दर

उच्च जनसंख्या वृद्धि (श्रम बल में प्रवेश करने वाली अधिक महिलाओं सहित), और

पिछले 40+ वर्षों में एक बड़ी ब्याज दर टेलविंड, 10-वर्ष की बॉन्ड दरों के 15 प्रतिशत से नीचे आने के साथ लगभग शून्य

(स्रोत: बोर्ड ऑफ गवर्नर्स ऑफ द फेडरल रिजर्व सिस्टम (यूएस))

इनमें से कोई भी कारक दोहराए जाने योग्य नहीं है, हालांकि हमें संभावित रूप से उच्च मुद्रास्फीति मिल सकती है।

उच्च मुद्रास्फीति परिसंपत्ति रिटर्न को नाममात्र के रूप में उच्च बना सकती है लेकिन उच्च वास्तविक रिटर्न की अब बहुत संभावना नहीं है। अर्थात्, निवेशकों को अभी भी कुछ शेयरों में अच्छा रिटर्न मिल सकता है, लेकिन रिटर्न बड़ी मात्रा में उच्च वास्तविक खर्च को व्यक्त करने की संभावना नहीं है। शक्ति जितनी उनके पास अतीत में थी।

उदाहरण के लिए, एक ऐसे वातावरण में जहां नकद प्रतिफल 5 प्रतिशत था, मध्य-अवधि के सुरक्षित बांड आपको 7 प्रतिशत दे सकते थे, और स्टॉक आमतौर पर लगभग 10 प्रतिशत (10x पी/ई) प्रतिफल देते थे। यह लाइन में रहेगा। विशिष्ट

जोखिम प्रीमियम

के साथ।

लेकिन अगर नकद और बॉन्ड अब शून्य प्रतिफल पर हैं, और स्टॉक बांड पर वही ~3 प्रतिशत प्रीमियम रखते हैं, तो आपका पी/ई अब पिछले 50 वर्षों में देखे गए आपके औसत से 3x से 4 गुना अधिक है।

इसका निहितार्थ, उदाहरण के लिए, यह है कि $50 बिलियन मार्केट कैप वाली एक कंपनी प्रति वर्ष लगभग $5 बिलियन कमाने की उम्मीद कर सकती है।

स्टॉक पर 10 प्रतिशत बाजार-व्यापी उपज 10x के पी/ई अनुपात को व्यक्त करेगी।

-

- अब उन 5 बिलियन डॉलर की कमाई के साथ उच्च कमाई वाले कई शून्य ब्याज दरों पर छूट दी गई है और सुरक्षित बॉन्ड पर शेयरों के ऐतिहासिक जोखिम प्रीमियम के अनुरूप है, इसके बजाय इसे $ 150 बिलियन से $ 200 बिलियन कंपनी के रूप में मूल्यित किया जा सकता है।

यह केंद्रीय बैंकों द्वारा वित्तीय प्रणाली में अधिक तरलता को धकेलने का प्रत्यक्ष परिणाम है (उदाहरण के लिए, शून्य ब्याज दरें, संपत्ति खरीदने के कार्यक्रम, विशेष

-

- क्रेडिट और तरलता कार्यक्रम

)।

संपत्ति खरीदने के कार्यक्रमों का सीधा उद्देश्य ऋण देने को प्रोत्साहित करने के लिए लंबी अवधि की संपत्तियों के प्रसार को बंद करना और निवेशकों को जोखिम वाली संपत्तियों में धकेलना है, जो “धन प्रभाव” बनाने में मदद करता है। यह उनके आगे के रिटर्न को पूर्ण रूप से कम करता है और अन्य संपत्तियों के सापेक्ष भी।

लेकिन यह जोखिमों के सापेक्ष घटते हुए रिटर्न, शून्य ब्याज दरों के साथ आने वाली मुद्रा मूल्यह्रास और इसे बहुत अधिक प्रिंट करने की आवश्यकता, अधिक उत्तोलन, और

परिसंपत्ति बुलबुले

के विकास की संभावना से अधिक जोखिम पैदा करता है .

सभी संपत्तियां निवेशक पूंजी के लिए एक दूसरे के साथ प्रतिस्पर्धा करती हैं

सभी

संपत्तियां एक दूसरे के साथ

प्रतिस्पर्धा करती हैं।

एक बार जब अन्य संपत्तियों की बोली लग जाती है, तो अन्य संपत्ति सापेक्ष रूप से अधिक आकर्षक दिखती हैं, भले ही समग्र रूप से उनका रिटर्न खराब हो।

2008 के बाद की अधिकांश अवधि के लिए, वित्तीय संपत्ति पूर्ण प्रतिफल के मामले में आकर्षक नहीं दिखी, हालांकि वे नकदी के सापेक्ष अत्यधिक उच्च स्तर पर नहीं गए।

भले ही आगे चलकर विकसित बाजारों में शेयरों पर आगे का रिटर्न लगभग 3 प्रतिशत है और हाल के दशकों में 8x से 20x पी/ई अनुपात के बजाय 30x या उच्च आय गुणकों की कीमत है, जोखिम वास्तव में अधिक हैं .

कम उत्पादकता वृद्धि और उम्र बढ़ने वाली आबादी आगे चलकर वास्तविक रिटर्न को कम रखेगी।

पिछले अध्ययनों के आधार पर 25x या उससे अधिक का पी/ई अनुपात दिखा रहा है जिसके परिणामस्वरूप आगे दस साल का रिटर्न लगभग शून्य हो गया है, यह भी मामला होने की संभावना है, खासकर अगर कोई वास्तविक रिटर्न के बारे में बात कर रहा हो।

जब जोखिमपूर्ण या उच्च अवधि वाली संपत्तियों का रिटर्न शून्य के करीब हो जाता है, तो यह तेजी से उनके लिए बहुत मायने नहीं रखता है, विशेष रूप से एक केंद्रित तरीके से।

उदाहरण के लिए, अगर 10 साल की यील्ड 50 बीपीएस है, और आपका उल्टा यील्ड माइनस -1 प्रतिशत तक जा रहा है और आपका नकारात्मक पक्ष वास्तविक दरों में सामान्यीकरण और चार प्रतिशत की मुद्रास्फीति दर है, तो आपका जोखिम लगभग है 3x आपका संभावित इनाम।

और यदि स्टॉक केवल आगे बढ़ने पर लगभग 3 प्रतिशत या 30x आय या अधिक उपज देता है, तो उस प्रकार का प्रतिफल एक या दो दिन में आसानी से मिटाया जा सकता है।

पी/ई अवधि निर्धारित करने के एक तरीके के रूप में

निवेशक अपनी संपत्ति की अनुमानित अवधि

माप सकते हैं और मौद्रिक नीति में एक मामूली कसौटी इसकी कीमत के लिए क्या करेगी।

जब पी/ई अनुपात का विस्तार होता है, तो यह उन्हें ब्याज दरों में बदलाव के प्रति अधिक संवेदनशील बनाता है क्योंकि उनकी अवधि लंबी हो जाती है।

उदाहरण के लिए, यदि किसी परिसंपत्ति की आगे की उपज तीन प्रतिशत है और यह एक सतत नकदी प्रवाह साधन (यानी, एक स्टॉक) है, तो इसका मतलब है कि इसकी आय गुणक इसका व्युत्क्रम है, या 33x।

इसका मतलब है कि दरों में एक प्रतिशत की वृद्धि संभावित रूप से परिसंपत्ति के मूल्य में एक तिहाई तक की कटौती कर सकती है, बाकी सभी को समान रखते हुए, उस एक प्रतिशत को संपत्ति की प्रभावी अवधि से गुणा कर सकती है।

निष्कर्ष

मूल्य-आय अनुपात (पी/ई अनुपात) कंपनी के प्रति शेयर आय (ईपीएस) के सापेक्ष उसके शेयर मूल्य से संबंधित है।

एक उच्च पी/ई अनुपात का मतलब यह हो सकता है कि निवेशक भविष्य में उच्च विकास दर की उम्मीद कर रहे हैं।