बारबेल निवेश रणनीति क्या है? इस लेख में, हम कुछ संबंधित पदों को देखते हैं और एक बारबेल रणनीति का उपयोग करते समय परिसंपत्ति आवंटन की व्याख्या करते हैं (जैसा कि नसीम तालेब द्वारा पुस्तक Antifragile में गढ़ा गया है)। एक लोहे का दंड निवेश रणनीति का उद्देश्य पोर्टफोलियो के सबसे बड़े हिस्से के साथ जोखिम को कम करना है, लेकिन शेष में छोटे, कम लागत वाले लेकिन उच्च जोखिम वाले पदों के साथ ब्लैक स्वान घटनाओं के संपर्क को गले लगाना है।

वास्तविक विश्व बारबेल रणनीति

एक पिछले लेख में, हमने कोविड-19 महामारी के दौरान अपनी टेल रिस्क हेजिंग रणनीति के माध्यम से यूनिवर्स इन्वेस्टमेंट के प्रदर्शन को कवर किया। यह आमतौर पर एक बारबेल पोर्टफोलियो के रूप में जाना जाता है।

अपने पोर्टफोलियो के “उच्च जोखिम” हिस्से में यूनिवर्स का पूंजीगत जोखिम इसकी कुल पूंजी का केवल 2 से 3 प्रतिशत है – यानी, वह हिस्सा जो कभी-कभी बाजार के उतार-चढ़ाव से लाभ उठाने के लिए पुट ऑप्शन को समर्पित करता है।

कुल डेरिवेटिव्स एक्सपोजर में केवल $100 मिलियन के साथ बाजार में गिरावट से इसने कम से कम $3 बिलियन कमाया।

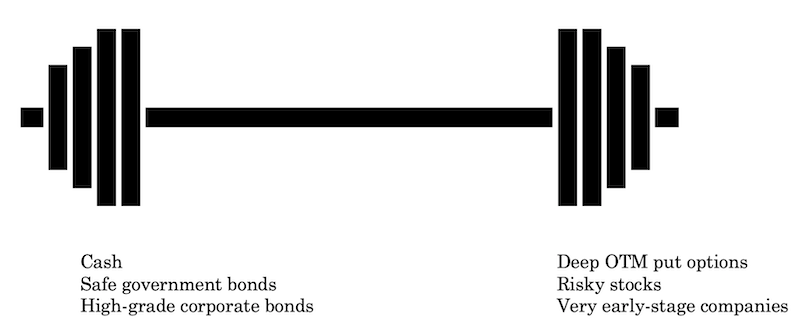

इसके पोर्टफोलियो का दूसरा हिस्सा नकद , सरकार बांड , और उच्च-श्रेणी के कॉर्पोरेट बांड जैसी सुरक्षित संपत्तियों के मिश्रण में है जो सुरक्षित रूप से भुगतान करते हैं।

सुरक्षित संपत्तियों से भुगतान अनिवार्य रूप से डेरिवेटिव एक्सपोजर को निधि देता है।

यूनिवर्स अपने ग्राहकों के लिए यह स्पष्ट करता है कि यह इक्विटी के लिए उप-औसत से महान बाजार वातावरण में कुछ भी उत्पन्न करने की अपेक्षा नहीं करता है।

लेकिन यह बहुत कुछ करने की उम्मीद करता है जब बाजार अपने अत्यधिक उत्तल बड़े बाजार में गिरावट के कारण दुर्घटनाग्रस्त हो जाता है।

यह देखते हुए कि अधिकांश निवेश फंडों में इक्विटी बीटा है (यानी, लंबे समय से बहुत अधिक इक्विटी हैं) और इसके अलावा अन्य प्रकार के इक्विटी जोखिम हैं (उदाहरण के लिए, रियल एस्टेट , निजी इक्विटी, प्रारंभिक चरण कंपनियाँ), अपने पोर्टफोलियो के एक हिस्से को टेल-रिस्क हेजिंग रणनीति में जोड़ना पूंजी का विवेकपूर्ण उपयोग हो सकता है।

यह कुछ अनूठा है और जब इसके पोर्टफोलियो का बड़ा हिस्सा अच्छा प्रदर्शन नहीं करता है तो यह ऑफसेट प्रदान कर सकता है।

यूनिवर्स एक उदाहरण है जिसने कोविड-19 महामारी के बाद पीआर का बहुत ध्यान आकर्षित किया, लेकिन वे अकेले नहीं हैं जो इस तरह की जोखिम वाली रणनीतियों का उपयोग करते हैं।

बारबेल पोर्टफोलियो

बारबेल पोर्टफोलियो – और पोर्टफोलियो जो बारबेल रणनीति अवधारणाओं का उपयोग करते हैं – एक या दूसरे रूप में उपलब्ध हैं। लेकिन वे लोकप्रिय नहीं हैं क्योंकि उनका जोखिम आवंटन बहुत कम है।

विशेष रूप से संस्थागत फंडों के लिए, प्रत्येक वर्ष लगातार कम-दोहरे अंकों के प्रतिशत रिटर्न के बिना – या कम से कम कुछ ऐसा जो स्वीकार्य जोखिम मापदंडों के भीतर पैसिव इंडेक्स ट्रैकिंग को मात देता है – उनके लिए इसे बढ़ाना मुश्किल है।

एक बारबेल पोर्टफोलियो की संरचना

बारबेल पोर्टफोलियो लेने वाले व्यापारी पोर्टफोलियो की संरचना इस तरह से करते हैं जहां “उच्च जोखिम” और “कम जोखिम” के बीच एक द्विभाजन होता है और बीच में कुछ भी हो तो थोड़ा:

आप कुछ संयोजन देखते हैं:

i) नॉनलाइनियर की ओर एक छोटा सा आवंटन, एक छोर पर उच्च उत्तल दांव जो बहुत कुछ नहीं खोते हैं यदि वे बाहर नहीं निकलते हैं लेकिन बहुत कुछ बना सकते हैं वे करते हैं, और

ii) उन संपत्तियों की ओर एक बड़ा आवंटन है जिनमें कम अस्थिरता और कम उपज है जो कम, स्थिर रिटर्न प्रदान करते हैं

क्योंकि दांव के प्रकार जोखिम से एक दूसरे से बहुत अलग हैं और संभावित वापसी परिप्रेक्ष्य – वस्तुतः एक स्पेक्ट्रम के विपरीत छोर पर – यह बारबेल पोर्टफोलियो नाम को जन्म देता है।

आपके पास जोखिम/वापसी स्पेक्ट्रम के प्रत्येक पक्ष पर आवंटन है, जो इसे एक द्विभाजित भार देता है।

एक उदाहरण के रूप में बारबेल के प्रत्येक छोर पर क्या माना जा सकता है:

जबकि यूनिवर्स अपने हिस्से के रूप में पुट विकल्पों का उपयोग करता है “उच्च जोखिम” टोकरी, इसे पुट करने की आवश्यकता नहीं है।

यह वास्तव में कुछ भी हो सकता है जो उच्च वापसी की क्षमता देता है लेकिन या तो पैन आउट नहीं होने या बहुत अधिक जोखिम या मूल्य अस्थिरता होने की उच्च संभावना है।

इसका मतलब कुछ इस तरह हो सकता है:

– अत्यधिक सट्टा स्टॉक

– बहुत शुरुआती चरण के उद्यम, शायद पूर्व-राजस्व कंपनियां भी

– जीतने की कम

संभावना के साथ किसी भी प्रकार की डेरिवेटिव संरचना

अगर ट्रेडर प्रति वर्ष अपने पोर्टफोलियो के 2 से 3 प्रतिशत को अत्यधिक उत्तल, असममित भुगतान दांव पर जोखिम में डालते हैं और उस 2 से 3 प्रतिशत को वापस करते हैं “सुरक्षित दांव” पर तो अन्यथा सामान्य वर्ष में पोर्टफोलियो स्थिर रहेगा।

सुरक्षित दांव पर रिटर्न प्रभावी रूप से लॉन्ग-शॉट दांव पर होने वाले नुकसान के लिए भुगतान करता है।

यह अधिकांश समय सबसे रोमांचक पोर्टफोलियो नहीं होने वाला है और आप बहुत अधिक वृद्धि नहीं देखेंगे।

लेकिन कभी-कभी, शायद हर 10 साल में, इस प्रकार के पोर्टफोलियो में एक साल में तीन अंकों या यहां तक कि चार अंकों के प्रतिशत का शानदार रिटर्न देखा जा सकता है।

कई संस्थागत निवेशक जो उनके पास जो कुछ है उससे कुछ अलग की तलाश करते हैं, अगर उन्हें लगता है कि इससे उन्हें जोखिम का प्रबंधन करने या रिटर्न को अधिक प्रभावी ढंग से बढ़ाने में मदद मिलती है तो वे लाभान्वित हो सकते हैं।

नॉन-बारबेल ट्रेडर्स के लिए बारबेल कॉन्सेप्ट्स

टेल रिस्क की हेजिंग हर ट्रेडर के लिए महत्वपूर्ण है।

आदर्श रूप से हेजिंग इस तरह से की जानी चाहिए जहां लाभ लागत से अधिक हो।

अस्थिरता जोखिम प्रीमियम के कारण जहां विकल्प संरचनात्मक रूप से महंगे हैं (निजी बीमा व्यवसायों द्वारा जारी मानक बीमा पॉलिसियों के समान ताकि उनके पास एक लाभ और एक स्थायी व्यवसाय हो), स्थायी हेजिंग एक लंबी अवधि की बाधा है प्रदर्शन।

जब मूल्य पर ध्यान देने के साथ टेल रिस्क की हेजिंग करना, एक आर्थिक और बाजार की चोट के लिए तैयारी करना उचित होने पर समझ में आता है।

अर्थात्, जब अस्थिरता इतनी सस्ती होती है कि दांव लगाते समय यह समझ में आता है।

हमें कैसे पता चलेगा कि अस्थिरता कब सस्ती है?

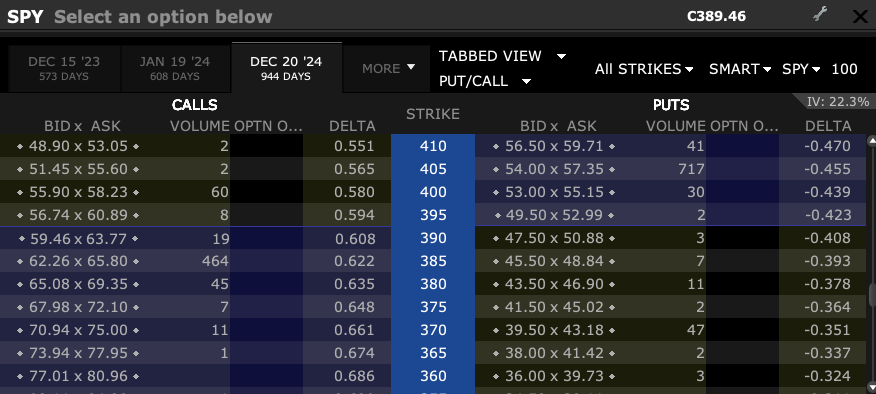

आप जो कुछ भी व्यापार कर रहे हैं उसकी ऐतिहासिक वास्तविक अस्थिरता को देखने का एक आसान तरीका है और इसकी तुलना आगे बढ़ने वाली अंतर्निहित अस्थिरता से करें।

लगभग सभी ब्रोकरों के पास एक विकल्प श्रृंखला के भीतर एक निहित अस्थिरता कैलकुलेटर होता है, जिसे अक्सर ‘IV’ के रूप में दिखाया जाता है, जिसके बाद वार्षिक प्रतिशत होता है।

उदाहरण के लिए, S&P 500 की ऐतिहासिक अस्थिरता लगभग 15 से 16 प्रतिशत वार्षिक है। नीचे दिए गए उदाहरण में निहित अस्थिरता लगभग 22 प्रतिशत है, जो इसे सामान्य से अधिक महंगा बनाती है।

(स्रोत:

इंटरएक्टिव ब्रोकर्स )

कुछ

ब्रोकर यहां तक कि एक निश्चित परिपक्वता के सभी स्ट्राइक मूल्यों में अंतर्निहित अस्थिरता दिखाते हैं .

अंतर्निहित अस्थिरता सभी स्ट्राइक में स्थिर नहीं है।

शेयरों के संबंध में, व्यापारियों के पास नुकसान से बचाने के लिए नकारात्मक पक्ष की सुरक्षा की अधिक मांग है, आम तौर पर कॉल की तुलना में पुट अधिक महंगा होता है। यह

अस्थिरता तिरछा में दर्शाता है, जहां पुट विकल्प IV कॉल से अधिक होते हैं। विकल्प चतुर्थ।

(स्रोत: इंटरएक्टिव ब्रोकर्स ‘इम्प्लाइड वोलैटिलिटी व्यूअर’)

उसी समय, जबकि ऐतिहासिक अस्थिरता एक अच्छा मार्गदर्शक हो सकता है कि कैसे एक संपत्ति कार्य करने की संभावना है, भविष्य हमेशा अतीत की तरह नहीं होता है।

उदाहरण के लिए, सरकारी बॉन्ड की अस्थिरता पिछले इतिहास की तुलना में कम है

केंद्रीय बैंकों ने आज की अत्यधिक ऋणग्रस्त अर्थव्यवस्थाओं को चलते रहने के लिए को शून्य पर लंगर डाला।

छोटी और लंबी अवधि दोनों प्रकार की ब्याज दरों में इस कम अस्थिरता के कारण, यह

मुद्रा अस्थिरता को भी कम करता है।

बारबेल निवेश के लिए मूल्य गतिशीलता

बारबेल पोर्टफोलियो को मंदी के दौरान आगे बढ़ने में मदद करने के लिए डिज़ाइन किया गया है और ज्यादातर अच्छी अवधि के दौरान पानी पर चलते हैं।

कई व्यापारियों और संस्थानों का मानना है कि एक पोर्टफोलियो को हर समय पूरी तरह से निवेशित किया जाना चाहिए।

यूनिवर्स का दृष्टिकोण उत्तल दांव में पोर्टफोलियो का केवल एक छोटा सा हिस्सा निवेश करना है जबकि शेष सुरक्षित, कम-उपज वाली संपत्ति में निवेश किया जाता है।

हालांकि, यह दृष्टिकोण अधिकांश निवेशकों के लिए काम नहीं कर सकता है क्योंकि इसके परिणामस्वरूप वर्षों या यहां तक कि एक दशक तक कोई पूंजी वृद्धि नहीं हो सकती है।

बारबेल पोर्टफोलियो बाजार में अपनी जगह बनाते हैं और हर निवेश प्रबंधक को खुद को अलग करने का तरीका खोजना चाहिए।

जबकि पूरी तरह से निवेश किया जा रहा है निवेश फर्मों के लिए शुल्क उत्पन्न कर सकता है, यह ग्राहकों के लिए सबसे अच्छा विकल्प नहीं हो सकता है।

बारबेल पोर्टफोलियो इस बात पर विचार करता है कि नकद, बॉन्ड और स्टॉक को कितना आवंटित किया जाए, प्रत्येक के प्रतिफल और जोखिम को पूर्ण और सापेक्ष रूप से ध्यान में रखते हुए।

एक बारबेल पोर्टफोलियो रणनीति के लिए, नकद की वैकल्पिकता पर ध्यान केंद्रित किया जाता है और यह कितना कमा सकता है यदि परिसंपत्तियां काफी सस्ती हो जाती हैं, उन्हें अधिक महंगे स्तरों पर रखने की संभावित लागत की तुलना में।

हालांकि, निवेश प्रबंधक बहुत अधिक नकदी और नकदी जैसी संपत्ति रखने से बचते हैं क्योंकि यह व्यवसाय के लिए अच्छा नहीं हो सकता है, और ग्राहक उस नकदी के लिए प्रबंधन शुल्क का भुगतान नहीं करना चाहते हैं जिसका उपयोग नहीं किया जा रहा है।

लोग स्वाभाविक रूप से अधीर होते हैं।

जबकि अधिकांश परिष्कृत ग्राहक – जैसे, पेंशन फंड, सॉवरेन वेल्थ फंड, एंडोमेंट्स – की स्वस्थ अपेक्षाएं हैं, फिर भी वे ऑनबोर्ड बने रहने के लिए परिणाम देखना चाहते हैं।

यह तर्क देना आसान नहीं है कि उन्हें भविष्य के लाभ की संभावना के लिए वर्तमान लाभ से बाहर बैठना चाहिए जो ट्रांसपायर नहीं हो सकता है। उन्हें ज़्यादातर समय ऊपर ज़ूम करते हुए देखने के लिए।

यूनिवर्स अद्वितीय है, लेकिन इसके पास बहुत अधिक धन आवंटित नहीं है – कम से कम पूर्व-कोविद – एक कारण से। कुछ ग्राहक साल-दर-साल कोई लाभ नहीं देखने को तैयार हैं।

किसी का प्रत्ययी कर्तव्य फिर भी वह करना है जो ग्राहकों के लिए सबसे अच्छा है, भले ही इससे ग्राहक आधार छोटा हो।

जो लोग एक टेल रिस्क हेजिंग फंड को आवंटित करने के इच्छुक हैं, वे अपने इक्विटी जोखिम को संतुलित करने में मदद करने के लिए केवल थोड़ी मात्रा में ही ऐसा करेंगे।

बारबेल रणनीति के अन्य प्रकार

बारबेल रणनीतियां अक्सर निश्चित आय पोर्टफोलियो को संदर्भित करती हैं।

पोर्टफोलियो का हिस्सा लंबी

अवधि

प्रतिभूतियों में हो सकता है (उदाहरण के लिए, 10 साल से अधिक) जो उच्च उपज देते हैं जबकि दूसरा हिस्सा कम अवधि की प्रतिभूतियों में हो सकता है (उदाहरण के लिए, पांच साल से कम) कीमत में अधिक स्थिर।

लेकिन बारबेल का अर्थ कई अलग-अलग तरीकों से हो सकता है।

यह स्टॉक और बॉन्ड डिकोटॉमी के रूप में बुनियादी हो सकता है, जैसे

60/40

या 50/50 पोर्टफोलियो।

कुछ उद्देश्यों को पूरा करने में मदद करने के लिए वेटिंग भी आवश्यक रूप से इधर-उधर हो सकती है।

बारबेल पोर्टफोलियो

विविधीकरण

प्रदान करने का प्रयास करता है ताकि एक ही समय में सुरक्षित उपज और जोखिम वाली संपत्ति (जो उच्च उपज प्रदान कर सके) दोनों तक पहुंच प्राप्त हो सके।

कई पोर्टफोलियो ऐसा करते हैं, लेकिन दोनों के बीच एक अलग विरोधाभास नहीं है।

एक निश्चित आय के संदर्भ में, अल्पकालिक प्रतिफल वर्तमान ब्याज दरों का लाभ उठा सकते हैं, जबकि अधिक प्रतिफल देने वाली लंबी अवधि की प्रतिभूतियां भी धारण कर सकते हैं।

यदि ब्याज दरों में वृद्धि होती है, तो कम अवधि के बॉन्ड में उतना मूल्य जोखिम नहीं होगा और नए बॉन्ड में रोल किया जा सकता है जो उच्च प्रतिफल प्रदान करते हैं।

बारबेल रणनीति व्यापार का एक अधिक सक्रिय रूप है, चाहे वह कुछ प्रतिभूतियों की छोटी अवधि की प्रकृति और रोलिंग ओवर प्रक्रिया के कारण हो, पोर्टफोलियो के जोखिम वाले हिस्से की निगरानी, या अन्यथा।

यूनिवर्स के मामले में, बारबेल रणनीति एक पोर्टफोलियो को पोर्टफोलियो के जोखिम वाले हिस्से को प्रभावी ढंग से फंड करने में मदद करने के लिए सुरक्षित रूप से रिटर्न अर्जित करने में सक्षम बनाती है।

यह पोर्टफोलियो के पुट ऑप्शन हिस्से को फंड करने के लिए नकदी और बॉन्ड का उपयोग करता है।

नकद और बॉन्ड से जुड़ी तरलता भी अधिक सक्रिय पोर्टफोलियो प्रबंधन के लिए लचीलापन प्रदान करती है।

समय के साथ क्रय शक्ति खोने से बचने के लिए एक लोहे का प्रबंधक कम से कम मुद्रास्फीति की दर वापस करने का लक्ष्य रख सकता है।

इसे प्राप्त करने के लिए, पोर्टफोलियो

मुद्रास्फीति-संरक्षित

बॉन्ड और अन्य प्रतिभूतियों के मिश्रण में निवेश कर सकता है ताकि मुद्रास्फीति दर

प्लस तक पहुंचने के लिए पोर्टफोलियो के उच्च जोखिम वाले हिस्से को फंड करने के लिए आवश्यक कोई अतिरिक्त रिटर्न मिल सके। (जैसे ओटीएम विकल्प)। विचार करने के लिए जोखिम

ब्याज दर जोखिम

लंबी और छोटी अवधि के बॉन्ड के पारंपरिक बारबेल पोर्टफोलियो में

ब्याज दर

जोखिम होता है।

व्यापारी बॉन्ड को बेचने का विकल्प चुन सकता है और भविष्य में बेहतर प्रदर्शन करने वाले बॉन्ड पर नुकसान या बैंक का एहसास कर सकता है।

मुद्रास्फीति जोखिम

सांकेतिक दर बांड में अत्यधिक निवेश किए गए पोर्टफोलियो मुद्रास्फीति जोखिम का सामना करते हैं।

अधिकांश बांडों में प्रतिलाभ की निश्चित दरें होती हैं। यदि एक बांड की उपज एक प्रतिशत है और मुद्रास्फीति तीन प्रतिशत है, तो व्यापारी की वास्तविक उपज शून्य से दो प्रतिशत है।

‘मध्यम सामग्री’ से चूक गए

एक बारबेल पोर्टफोलियो कम और उच्च जोखिम वाली संपत्तियों में निवेश करता है, जिसमें सुरक्षित स्टॉक और मध्यम गुणवत्ता वाले बॉन्ड जैसी मध्यम-ऑफ-द-रोड संपत्तियों की ओर बहुत कम या कोई आवंटन नहीं होता है .

ऐसे समय होते हैं जब इस प्रकार की परिसंपत्तियां निरपेक्ष और सापेक्ष दोनों दृष्टियों से बेहतर प्रदर्शन करती हैं। व्यापक रूप से विविधीकरण और न केवल स्पेक्ट्रम के किसी भी छोर पर जोखिम-समायोजित रिटर्न में सुधार करने में मदद मिल सकती है।

एक पोर्टफोलियो जो मध्यम अवधि या मध्यम जोखिम वाली संपत्तियों में भारी या विशेष रूप से निवेश करता है, उसे

बुलेट पोर्टफोलियो

कहा जाता है।

पुनर्निवेश जोखिम

पुनर्निवेश जोखिम तब होता है जब बॉन्ड परिपक्व होते हैं, और नए ऋण का प्रतिफल पहले लौटाए गए ऋणों की तुलना में कम होता है।

कम ब्याज दर वाली दुनिया में, यह कई निवेशकों के लिए एक वास्तविकता है।

वित्तीय संकट से पहले, निवेशकों को सुरक्षित सरकारी ऋण से 5 प्रतिशत प्रतिफल प्राप्त हो सकता था। हालांकि, अब वे केवल 1 प्रतिशत की यील्ड देख रहे हैं, या यहां तक कि

नेगेटिव नॉमिनल यील्ड

का अनुभव कर रहे हैं।

द बारबेल इन ए लो इंटरेस्ट रेट वर्ल्ड

द

ब्लैक-स्कोल्स मॉडल

भविष्यवाणी करता है कि पुट ऑप्शन कम महंगे हैं जब

ब्याज दरें ऊंची हैं। यह समझ में आता है क्योंकि कमाई में कोई भी गिरावट जो शेयरों के गिरने का कारण बन सकती है, उसे सामान्य रूप से ब्याज दरों में कटौती करके कम किया जा सकता है। हालांकि, कम ब्याज दर वाली दुनिया में, यह प्रक्रिया अब प्रभावी रूप से काम नहीं करती है। पुट ऑप्शंस अधिक महंगे हो जाते हैं, जिससे पुट सुरक्षा अधिक मूल्यवान हो जाती है। इसके अलावा, जब ब्याज दरें अधिक होती हैं, तो बारबेल रणनीतियां उन लोगों के लिए प्रभावी होती हैं जो पोर्टफोलियो के जोखिम वाले हिस्से को नियंत्रित करने के लिए नकदी और बॉन्ड में निवेश पर भरोसा करते हैं। हालांकि, जब ब्याज दरें गिरती हैं, तो बारबेल पोर्टफोलियो रणनीति के दोनों पक्षों के संभावित मार्जिन कम हो जाते हैं। पोर्टफोलियो का सुरक्षित हिस्सा कम रिटर्न देता है, और पोर्टफोलियो का जोखिम भरा हिस्सा अधिक महंगा (जैसे, पुट ऑप्शन) और/या जोखिम भरा हो जाता है।

सट्टा स्टॉक सामान्य से अधिक महंगे हैं क्योंकि उन्हें कम ब्याज दरों पर छूट दी जाती है, और अन्य प्रतिभूतियों में अधिक उपज के बिना अधिक निवेशक उनमें ढेर लगाते हैं। इसलिए, बारबेल रणनीति के चिकित्सकों को इन अवधियों के दौरान अनुकूल होना चाहिए। पोर्टफोलियो के सुरक्षित हिस्से को जोखिम भरा होना पड़ सकता है।

या फिर अधिकांश वर्षों में हल्के नुकसान को स्वीकार करें।

इसमें कम साख या लंबी अवधि के बांड और अन्य प्रतिभूतियां शामिल करनी पड़ सकती हैं। इनमें अधिक मूल्य जोखिम और अस्थिरता है। निवेश प्रबंधक का पोर्टफोलियो के जोखिम वाले पक्ष के लिए कम आवंटन भी हो सकता है।

बारबेल पोर्टफोलियो कन्वेक्सिटी

बारबेल पोर्टफोलियो रणनीति उत्तल मानी जाती है क्योंकि यह एक ट्रेडिंग या निवेश तकनीक है जो उच्च जोखिम, उच्च रिटर्न निवेश और कम जोखिम, कम रिटर्न निवेश दोनों के लाभों का फायदा उठाने की कोशिश करती है .

रणनीति में एक पोर्टफोलियो का निर्माण करना शामिल है जो जोखिम-वापसी स्पेक्ट्रम के किसी भी छोर की ओर भारी भारित है।

उदाहरण के लिए, एक विशिष्ट बारबेल पोर्टफोलियो में 80 प्रतिशत उच्च-जोखिम, उच्च-प्रतिफल संपत्ति और 20 प्रतिशत कम-जोखिम, कम वापसी संपत्ति शामिल हो सकती है।

यह प्रतिशत कैसे भिन्न होता है यह इस बात पर निर्भर करेगा कि हम चक्र के किस हिस्से में हैं।

उस अवधि के दौरान जब स्टॉक और जोखिम संपत्तियां अधिक महंगी होती हैं, एक बारबेल रणनीति का पालन करने वाले व्यापारी आमतौर पर अधिक पोर्टफोलियो को नकदी में डाल देंगे। या अल्पकालिक बांड।

एक व्यापारी कैसे निर्धारित करता है कि स्टॉक महंगे हैं?

यह निर्धारित करना कि क्या स्टॉक और अन्य जोखिम वाली संपत्तियां महंगी हैं, आम तौर पर निम्नलिखित की आवश्यकता होगी:

क्या फॉरवर्ड आय गुणक (यानी,

पी/ई अनुपात

- ) औसत के सापेक्ष उच्च हैं?

- क्या बाजार में बहुत सारे नए खरीदार हैं (उदाहरण के लिए, बाजार में खुदरा भागीदारी, उच्च विकल्प गतिविधि)?

- मुद्रास्फीति

- क्या बेरोजगारी कम है?

क्या केंद्रीय बैंक के लक्ष्य के सापेक्ष

उच्च है?

क्या श्रम बाजार बहुत तंग हैं?

- क्या केंद्रीय बैंक नीति को सख्त कर रहा है?

- लाभ

बारबेल पोर्टफोलियो रणनीति का मुख्य लाभ यह है कि यह निवेशकों को उच्च-जोखिम, उच्च-प्रतिफल निवेश की ऊपरी क्षमता पर कब्जा करने की अनुमति देता है जबकि अभी भी कम जोखिम, कम से कुछ नकारात्मक सुरक्षा प्रदान करता है। -वापसी निवेश।

इस प्रकार का पोर्टफोलियो निर्माण अस्थिर बाजार स्थितियों में विशेष रूप से फायदेमंद हो सकता है जब बाजार की दिशा प्रवाह में हो।

बारबेल पोर्टफोलियो रणनीति का एक अन्य लाभ यह है कि यह निवेशकों को अपने पोर्टफोलियो में विविधता लाने और

समग्र पोर्टफोलियो जोखिम को कम करने में मदद कर सकता है।

पोर्टफोलियो में उच्च-जोखिम और कम-जोखिम दोनों संपत्तियों को शामिल करके, निवेशक किसी एक निवेश के जोखिम को दूसरे की स्थिरता के साथ ऑफसेट कर सकते हैं। इससे एक अधिक कुशल पोर्टफोलियो बन सकता है जो बाजार की अस्थिरता को बेहतर ढंग से झेलने में सक्षम है।

नुकसान

कई व्यापारियों के लिए, बारबेल रणनीति का मतलब आराम के लिए बहुत अधिक जोखिम उठाना हो सकता है।

इसके अतिरिक्त, बारबेल पोर्टफोलियो रणनीति को नियमित आधार पर पुनर्संतुलित करना मुश्किल हो सकता है, जिससे समय के साथ उप-इष्टतम परिणाम हो सकते हैं।

इन नुकसानों के बावजूद, बारबेल पोर्टफोलियो रणनीति उन व्यापारियों के लिए एक उपयोगी उपकरण हो सकती है जो अभी भी कुछ नकारात्मक सुरक्षा प्रदान करते हुए उच्च-जोखिम, उच्च-लाभ वाले निवेशों की ऊपरी क्षमता पर कब्जा करना चाहते हैं।

जब सही तरीके से उपयोग किया जाता है, तो बारबेल पोर्टफोलियो रणनीति बेहतर

जोखिम-समायोजित रिटर्न

और अधिक कुशल समग्र पोर्टफोलियो का नेतृत्व कर सकती है।

पेंशन फंड

बारबेल पोर्टफोलियो रणनीति के समान अवधारणा का पालन करते हैं।

जब जोखिम वाली संपत्ति बढ़ती है, तो वे अक्सर कम जोखिम वाली संपत्ति खरीदने के लिए बेचना चाहते हैं। इसके विपरीत, जब जोखिम संपत्तियां गिरती हैं, तो वे अक्सर सुरक्षित संपत्तियों को बेचकर उन्हें खरीदना चाहते हैं।

नतीजतन, पेंशन की रणनीति बारबेल पोर्टफोलियो रणनीति के पीछे केंद्रीय विचार के समान है।

बारबेल निवेश रणनीति अक्सर पूछे जाने वाले प्रश्न

एक सपाट उपज वक्र के साथ एक बारबेल संरचना सबसे अच्छी क्यों है?

एक सपाट उपज वक्र के साथ एक बारबेल संरचना सबसे अच्छी क्यों है?

जब उपज वक्र सपाट होता है, तो यह व्यापारियों और निवेशकों को अपनी पूंजी का अधिक हिस्सा छोटी अवधि के बांड

में लगाने के लिए प्रोत्साहित करता है, जिसमें कम कीमत जोखिम के लाभ के साथ लंबी अवधि के बांड के बराबर प्रतिफल होता है।

ए

फ्लैट यील्ड कर्व भी संकेत देता है कि आर्थिक मंदी की संभावना हो सकती है, जो जोखिम वाली संपत्तियों को खुद के लिए कम आकर्षक बनाता है।

एक बारबेल संरचना का अधिक होना, उस स्थिति में, अधिक समझ में आ सकता है।

पोर्टफोलियो में उच्च-जोखिम और कम-जोखिम दोनों संपत्तियों को शामिल करके, व्यापारी किसी एक निवेश के जोखिम को दूसरे की स्थिरता और पूंजी संरक्षण के साथ ऑफसेट कर सकते हैं।

यह एक अधिक कुशल पोर्टफोलियो का नेतृत्व कर सकता है जो जोखिम संपत्तियों से जुड़े बड़े उतार-चढ़ाव को बेहतर ढंग से सहन करने में सक्षम है।

बारबेल पोर्टफोलियो रणनीति के कुछ मुख्य नुकसान क्या हैं?

बारबेल पोर्टफोलियो रणनीति का मुख्य नुकसान यह है कि पोर्टफोलियो में वांछित भार प्राप्त करने के लिए व्यापारी को पर्याप्त उच्च-जोखिम, उच्च-प्रतिफल वाली संपत्तियां खरीदनी चाहिए।

कई व्यापारियों के लिए, इसका मतलब आराम के लिए बहुत अधिक जोखिम उठाना हो सकता है।

इसके अतिरिक्त, बारबेल पोर्टफोलियो रणनीति को नियमित आधार पर पुनर्संतुलित करना मुश्किल हो सकता है, जिससे समय के साथ उप-इष्टतम परिणाम हो सकते हैं।

उदाहरण के लिए, यदि कोई व्यापारी 90 प्रतिशत स्टॉक और 10 प्रतिशत बॉन्ड है क्योंकि वे मानते हैं कि जोखिम वाली संपत्ति कमजोर है, और स्टॉक की कीमत में कुछ और गिरावट आती है, तो वे सौदेबाजी करने में सक्षम नहीं हो सकते क्योंकि वे पहले से ही ” पूरी तरह से निवेशित”, या उनके

आवंटन

पर अनिवार्य रूप से अधिकतम।

इसके अलावा, एक बारबेल पोर्टफोलियो एक संतुलित पोर्टफोलियो के समान नहीं है।

एक संतुलित पोर्टफोलियो पर्यावरणीय पूर्वाग्रहों से बचने की कोशिश करेगा।

एक लोहे का पोर्टफोलियो अभी भी जोखिम की ओर भारी है।

भले ही एक पोर्टफोलियो

60/40 स्टॉक/बॉन्ड

है, स्टॉक बांड की तुलना में अधिक अस्थिर हैं, इसलिए जोखिम भार 90/10 की तरह अधिक है।

एक 80/20 स्टॉक/बॉन्ड पोर्टफोलियो का लगभग सारा जोखिम स्टॉक वाले हिस्से में होता है।

इन नुकसानों के बावजूद, बारबेल पोर्टफोलियो रणनीति उन व्यापारियों के लिए एक उपयोगी उपकरण हो सकती है जो अभी भी कुछ नकारात्मक सुरक्षा प्रदान करते हुए उच्च-जोखिम, उच्च-लाभ वाले निवेशों की ऊपरी क्षमता पर कब्जा करना चाहते हैं।

जब सही तरीके से उपयोग किया जाता है, तो बारबेल पोर्टफोलियो रणनीति से बेहतर जोखिम-समायोजित रिटर्न और अधिक कुशल समग्र पोर्टफोलियो हो सकता है।

क्या संस्थागत व्यापारी बारबेल पोर्टफोलियो रणनीति का उपयोग करते हैं?

हां, संस्थागत व्यापारी अक्सर अपने वांछित जोखिम और रिटर्न प्रोफ़ाइल को प्राप्त करने के लिए बारबेल पोर्टफोलियो रणनीति या इसके अनुरूप रणनीतियों का उपयोग करते हैं।

हालांकि, क्योंकि उनके पास संपत्ति की एक विस्तृत श्रृंखला, अधिक पूंजी और उत्पादों की एक विस्तृत श्रृंखला (जैसे,

स्वैप

) तक पहुंच है, वे अक्सर व्यक्तिगत व्यापारियों की तुलना में अधिक जोखिम लेने में सक्षम होते हैं।

इससे उच्च रिटर्न हो सकता है, लेकिन इसका मतलब यह भी है कि बाजार की अवधि के दौरान उनके नुकसान को बढ़ाया जा सकता है

अस्थिरता ।

ट्रेडर्स बारबेल पोर्टफोलियो रणनीति को कैसे लागू कर सकते हैं?

कुछ अलग तरीके हैं जिनसे निवेशक बारबेल पोर्टफोलियो रणनीति को लागू कर सकते हैं।

एक तरीका दो अलग-अलग पोर्टफोलियो में निवेश करना है, एक जिसमें उच्च जोखिम, उच्च रिटर्न निवेश और दूसरा कम जोखिम, कम रिटर्न निवेश शामिल है।

तब निवेशक अपने वांछित जोखिम/प्रतिफल प्रोफ़ाइल के आधार पर प्रत्येक पोर्टफोलियो को अपनी कुल पूंजी का एक हिस्सा आवंटित करेगा।

बारबेल पोर्टफोलियो रणनीति को लागू करने का एक अन्य तरीका एक एकल पोर्टफोलियो में निवेश करना है जिसमें उच्च जोखिम, उच्च रिटर्न निवेश और कम जोखिम, कम रिटर्न निवेश दोनों शामिल हैं।

तब निवेशक अपने वांछित जोखिम/प्रतिफल प्रोफ़ाइल के आधार पर प्रत्येक निवेश के लिए अपनी कुल पूंजी का एक हिस्सा आवंटित करेगा।

क्या बारबेल पोर्टफोलियो रणनीति के साथ कोई नियम जुड़ा है?

एक व्यापारी “पूरी तरह से निवेशित” हो सकता है जब 90 प्रतिशत संपत्ति स्टॉक या अन्य जोखिम वाली संपत्ति में हो और 10 प्रतिशत नकद या अल्पकालिक बांड में हो।

दूसरे शब्दों में, एक व्यापारी के पास विवेकपूर्ण बफर ज़ोन के रूप में हमेशा 10 प्रतिशत संपत्ति नकद में रखने का नियम हो सकता है।

यह नकदी पोर्टफोलियो के समग्र जोखिम को कम करने में मदद कर सकती है और बाजार की अस्थिरता की अवधि के दौरान पुनर्संतुलन को आसान बना सकती है।

निष्कर्ष

बारबेल पोर्टफोलियो रणनीति एक लोकप्रिय निवेश रणनीति है जो निवेशकों को कम जोखिम से कुछ नकारात्मक सुरक्षा प्रदान करते हुए उच्च-जोखिम, उच्च-प्रतिफल निवेश की ऊपरी क्षमता पर कब्जा करने की अनुमति देती है, कम रिटर्न वाले निवेश।

कुछ अलग तरीके हैं जिनसे निवेशक बारबेल पोर्टफोलियो रणनीति को लागू कर सकते हैं।

एक तरीका दो अलग-अलग पोर्टफोलियो में निवेश करना है, एक जिसमें उच्च जोखिम, उच्च रिटर्न निवेश और दूसरा कम जोखिम, कम रिटर्न निवेश शामिल है।

बारबेल पोर्टफोलियो रणनीति को लागू करने का एक अन्य तरीका एक एकल पोर्टफोलियो में निवेश करना है जिसमें उच्च जोखिम, उच्च रिटर्न निवेश और कम जोखिम, कम रिटर्न निवेश दोनों शामिल हैं।