กลยุทธ์การลงทุนแบบยกน้ำหนักคืออะไร? ในบทความนี้ เราจะดูโพสต์ที่เกี่ยวข้องและอธิบายการจัดสรรสินทรัพย์เมื่อใช้กลยุทธ์ยกน้ำหนัก (ตามที่ Nassim Taleb บัญญัติไว้ในหนังสือ Antifragile ) กลยุทธ์การลงทุนแบบยกน้ำหนักมีจุดมุ่งหมายเพื่อลดความเสี่ยงด้วยส่วนที่ใหญ่ที่สุดของพอร์ตโฟลิโอ แต่เปิดรับความเสี่ยงจากเหตุการณ์หงส์ดำด้วยตำแหน่งขนาดเล็ก ต้นทุนต่ำ แต่มีความเสี่ยงสูงในส่วนที่เหลือ

กลยุทธ์ยกน้ำหนักในโลกแห่งความเป็นจริง

ใน บทความก่อนหน้านี้ เราได้กล่าวถึงผลการดำเนินงานของ Universa Investment ในช่วงที่ Covid-19 ระบาด ผ่าน กลยุทธ์การป้องกันความเสี่ยง มันติดตามสิ่งที่เรียกกันทั่วไปว่าเป็นพอร์ตโฟลิโอของบาร์เบล

ความเสี่ยงด้านเงินทุนของ Universa ในส่วน “ความเสี่ยงสูง” ของพอร์ตโฟลิโอนั้นมีเพียง 2 ถึง 3 เปอร์เซ็นต์ของเงินทุนทั้งหมด นั่นคือส่วนที่อุทิศให้กับ ใส่ตัวเลือก เพื่อรับประโยชน์จากความพ่ายแพ้ของตลาดเป็นครั้งคราว

มันทำเงินได้อย่างน้อย 3 พันล้านดอลลาร์จากการลดลงของตลาดโดยมีมูลค่าเพียง 100 ล้านดอลลาร์ ตราสารอนุพันธ์

ส่วนอื่น ๆ ของพอร์ตโฟลิโออยู่ในส่วนผสมของสินทรัพย์ที่ปลอดภัย เช่น เงินสด , พันธบัตรรัฐบาล และหุ้นกู้คุณภาพสูงที่จ่ายออกอย่างปลอดภัย

ผลตอบแทนจากสินทรัพย์ที่ปลอดภัยโดยหลักแล้วจะเป็นเงินทุนสำหรับตราสารอนุพันธ์

Universa ทำให้ลูกค้าตรงไปตรงมาว่าไม่คาดว่าจะสร้างสิ่งใดในระดับต่ำกว่าค่าเฉลี่ยถึงสภาพแวดล้อมตลาดที่ยอดเยี่ยมสำหรับตราสารทุน

แต่คาดว่าจะทำเงินได้มากเมื่อตลาดพังเพราะ นูนสูง เปิดรับการลดลงของตลาดขนาดใหญ่

เนื่องจากกองทุนรวมที่ลงทุนส่วนใหญ่มี equity beta (เช่น long a lot of equity) และมีความเสี่ยงประเภทอื่นๆ นอกเหนือจาก (เช่น real Estate , private equity, early-stage บริษัทต่างๆ) การเพิ่มพอร์ตโฟลิโอส่วนหนึ่งในกลยุทธ์การป้องกันความเสี่ยงแบบหางความเสี่ยงอาจเป็นการใช้เงินทุนอย่างสมเหตุสมผล

เป็นสิ่งที่ไม่เหมือนใครและสามารถชดเชยได้เมื่อพอร์ตโฟลิโอส่วนใหญ่ทำงานได้ไม่ดี

Universa เป็นตัวอย่างที่ได้รับความสนใจจาก PR จำนวนมากหลังจากการระบาดใหญ่ของ Covid-19 แต่ไม่ใช่กลุ่มเดียวที่ใช้กลยุทธ์ความเสี่ยงดังกล่าว

พอร์ตโฟลิโอ Barbell

พอร์ตโฟลิโอ Barbell – และพอร์ตโฟลิโอที่ใช้แนวคิดกลยุทธ์บาร์เบล – มีอยู่ในรูปแบบใดรูปแบบหนึ่ง แต่ไม่เป็นที่นิยมเนื่องจากการจัดสรรความเสี่ยงต่ำมาก

โดยเฉพาะอย่างยิ่งสำหรับกองทุนสถาบัน หากไม่มีผลตอบแทนเป็นเปอร์เซ็นต์ต่ำเป็นตัวเลขสองหลักอย่างสม่ำเสมอในแต่ละปี หรืออย่างน้อยก็มีบางอย่างที่เหนือกว่าการติดตามดัชนีแบบพาสซีฟภายในพารามิเตอร์ความเสี่ยงที่ยอมรับได้ เป็นเรื่องยากสำหรับพวกเขาที่จะปรับขนาด

โครงสร้างของพอร์ตโฟลิโอบาร์เบล

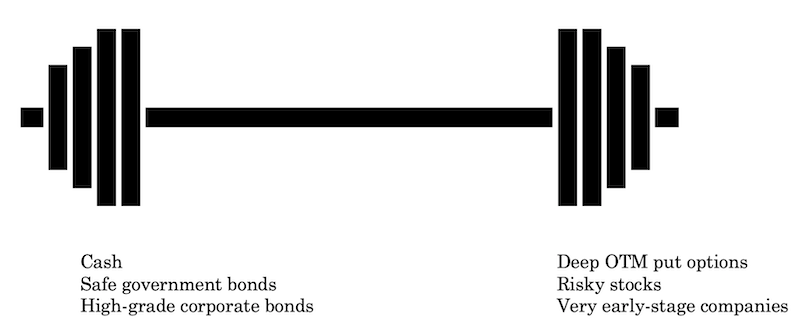

เทรดเดอร์ที่ใช้พอร์ตโฟลิโอของบาร์เบลจะจัดโครงสร้างพอร์ตโฟลิโอในลักษณะที่มีการแบ่งแยกระหว่าง “ความเสี่ยงสูง” และ “ความเสี่ยงต่ำ” และเล็กน้อย (ถ้ามี) ในระหว่าง:

คุณเห็นการรวมกันของ:

i) การจัดสรรเล็กน้อยสำหรับการเดิมพันแบบไม่เชิงเส้นที่มีความนูนสูงที่ปลายด้านหนึ่งซึ่งจะไม่สูญเสียมากนักหากไม่เลื่อนออก แต่สามารถสร้างรายได้มากหาก พวกเขาทำและ

ii) การจัดสรรที่มากขึ้นสำหรับสินทรัพย์ที่มีความผันผวนน้อยกว่าและผลตอบแทนต่ำกว่าที่ให้ผลตอบแทนที่ต่ำและมั่นคง

เนื่องจากประเภทของการเดิมพันนั้นแตกต่างกันมากจากความเสี่ยง และมุมมองผลตอบแทนที่เป็นไปได้ – แทบจะอยู่คนละฝั่งของสเปกตรัม – สิ่งนี้ก่อให้เกิดชื่อผลงาน barbell

คุณมีการจัดสรรในแต่ละด้านของสเปกตรัมความเสี่ยง/ผลตอบแทน โดยให้น้ำหนักแบบแบ่งขั้ว

ตัวอย่างสิ่งที่พิจารณาได้จากปลายแต่ละด้านของบาร์เบล:

ในขณะที่ Universa ใช้ตัวเลือกใส่เป็นส่วนหนึ่งของมัน ตะกร้า “ความเสี่ยงสูง” ก็ไม่ต้องใส่

สามารถเป็นอะไรก็ได้ที่ให้ผลตอบแทนสูง แต่มีโอกาสสูงที่จะไม่แพนออกหรือเพียงแค่มีความเสี่ยงสูงหรือความผันผวนของราคา

ซึ่งอาจหมายถึง:

– หุ้นที่มีการเก็งกำไรสูง

– การลงทุนในระยะเริ่มต้น บางทีอาจเป็นบริษัทที่ทำรายได้ล่วงหน้าด้วยซ้ำ

–

Cryptocurrencies – โครงสร้างตราสารอนุพันธ์ประเภทใดก็ตามที่มีโอกาส

ต่ำในการชนะ

หากเทรดเดอร์เสี่ยง 2 ถึง 3 เปอร์เซ็นต์ของพอร์ตการลงทุนต่อปีในการเดิมพันแบบนูนสูง การจ่ายเงินที่ไม่สมมาตร และผลตอบแทน 2 ถึง 3 เปอร์เซ็นต์ ใน “เดิมพันที่ปลอดภัย” จากนั้นในปีปกติอย่างอื่นพอร์ตโฟลิโอจะคงที่

ผลตอบแทนจากการเดิมพันที่ปลอดภัยจะจ่ายอย่างมีประสิทธิภาพสำหรับการสูญเสียจากการเดิมพันระยะยาว

มันจะไม่ใช่พอร์ตโฟลิโอที่น่าตื่นเต้นที่สุด และคุณจะไม่เห็นการเติบโตมากนัก

แต่ทุกๆ คราว หรือทุกๆ 10 ปี พอร์ตโฟลิโอประเภทนี้สามารถได้รับผลตอบแทนที่ดีถึง 3 หลักหรือแม้แต่ 4 หลักเป็นเปอร์เซ็นต์ในหนึ่งปี

นักลงทุนสถาบันจำนวนมากที่มองหาสิ่งที่แตกต่างจากสิ่งที่ตนมีอยู่หากเห็นว่าช่วยบริหารความเสี่ยงหรือเพิ่มผลตอบแทนได้อย่างมีประสิทธิภาพ

แนวคิดของ Barbell สำหรับผู้ค้าที่ไม่ใช่ barbell

การป้องกันความเสี่ยงหางอย่างรอบคอบเป็นสิ่งสำคัญสำหรับผู้ค้าทุกคน

การป้องกันความเสี่ยงตามอุดมคติควรทำในลักษณะที่ผลประโยชน์มีมากกว่าต้นทุน

เนื่องจากค่าเบี้ยประกันภัยความเสี่ยงจากความผันผวน

ซึ่งออปชั่นมีราคาสูง (คล้ายกับกรมธรรม์มาตรฐานที่ออกโดยธุรกิจประกันเอกชน ดังนั้นพวกเขาจึงมีกำไรและเป็นธุรกิจที่ยั่งยืน) การป้องกันความเสี่ยงแบบถาวรจึงเป็นอุปสรรคในระยะยาว ผลงาน.

กล่าวคือเมื่อความผันผวนมีราคาถูกซึ่งเหมาะสมเมื่อทำการเดิมพัน

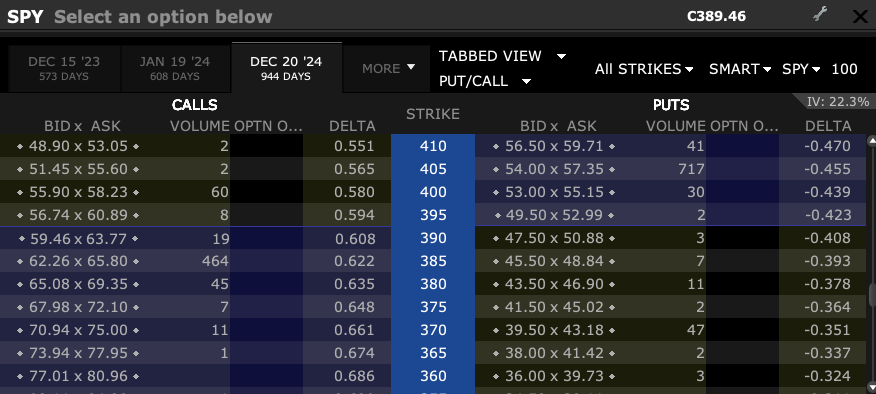

เราจะรู้ได้อย่างไรว่าความผันผวนมีราคาถูก?

วิธีง่ายๆ คือการดูความผันผวนที่เกิดขึ้นจริงในอดีตของทุกสิ่งที่คุณซื้อขายและเปรียบเทียบกับความผันผวนโดยนัยในอนาคต

โบรกเกอร์เกือบทั้งหมดมีเครื่องคำนวณความผันผวนโดยนัยภายในออปชั่นเชน ซึ่งมักจะแสดงเป็น ‘IV’ ตามด้วยเปอร์เซ็นต์รายปี

ตัวอย่างเช่น ความผันผวนในอดีตของ S&P 500 อยู่ที่ประมาณ 15 ถึง 16 เปอร์เซ็นต์ต่อปี ในตัวอย่างด้านล่าง ความผันผวนโดยนัยอยู่ที่ประมาณ 22 เปอร์เซ็นต์ ทำให้ค่านี้แพงกว่าปกติ

(ที่มา:  โบรกเกอร์แบบโต้ตอบ

โบรกเกอร์แบบโต้ตอบ

)

โบรกเกอร์

บางราย

ยังแสดงความผันผวนโดยนัยในราคาใช้สิทธิทั้งหมดเมื่อถึงกำหนดที่แน่นอน .

ความผันผวนโดยนัยไม่คงที่ในการนัดหยุดงานทั้งหมด

ในส่วนที่เกี่ยวกับหุ้น เทรดเดอร์มีความต้องการมากขึ้นสำหรับการป้องกันขาลงเพื่อป้องกันการขาดทุน ทำให้การวางโดยทั่วไปมีราคาแพงกว่าการโทร สิ่งนี้สะท้อนให้เห็นใน

ความผันผวนที่เอียง

โดยที่ตัวเลือก IV มักจะสูงกว่าการโทร ตัวเลือก IV

(ที่มา: ‘เครื่องมือดูความผันผวนโดยนัย’ ของโบรกเกอร์เชิงโต้ตอบ)

ในขณะเดียวกัน ในขณะที่ความผันผวนในอดีตสามารถเป็นแนวทางที่ดีว่าสินทรัพย์เป็นอย่างไร มีแนวโน้มที่จะลงมือทำ อนาคตมักไม่เหมือนอดีต

ตัวอย่างเช่น ความผันผวนของพันธบัตรรัฐบาลนั้นต่ำกว่าในประวัติศาสตร์ที่ผ่านมา เนื่องจาก

ธนาคารกลาง

ยึดไว้

ลดลงที่ศูนย์ เพื่อรักษา เศรษฐกิจที่มีหนี้สินสูงในปัจจุบัน ดำเนินต่อไป เนื่องจากความผันผวนที่ต่ำกว่าของอัตราดอกเบี้ยทั้งระยะสั้นและระยะยาว ทำให้ สกุลเงิน

ผันผวนลดลงเช่นกัน

Price Dynamics For Barbell Investing

พอร์ตการลงทุนของ Barbell ได้รับการออกแบบมาเพื่อช่วยให้ก้าวไปข้างหน้าในช่วงขาลงและส่วนใหญ่จะเป็นน้ำในช่วงที่ดี

เทรดเดอร์และสถาบันหลายแห่งเชื่อว่าพอร์ตโฟลิโอควรได้รับการลงทุนอย่างเต็มที่ตลอดเวลา

แนวทางของ Universa คือการลงทุนเพียงส่วนเล็ก ๆ ของพอร์ตโฟลิโอในการเดิมพันแบบนูน ในขณะที่ส่วนที่เหลือลงทุนในสินทรัพย์ที่ปลอดภัยและให้ผลตอบแทนต่ำกว่า

อย่างไรก็ตาม วิธีการนี้อาจใช้ไม่ได้ผลกับนักลงทุนส่วนใหญ่ เนื่องจากอาจทำให้เงินทุนแข็งค่าเพียงเล็กน้อยหรือไม่มีเลยเป็นเวลาหลายปีหรือแม้แต่ทศวรรษ

พอร์ตการลงทุนของ Barbell ช่วยเติมเต็มตลาดเฉพาะกลุ่มและผู้จัดการการลงทุนทุกคนต้องหาวิธีสร้างความแตกต่าง

แม้ว่าการลงทุนเต็มจำนวนอาจก่อให้เกิดค่าธรรมเนียมสำหรับบริษัทด้านการลงทุน แต่อาจไม่ใช่ตัวเลือกที่ดีที่สุดสำหรับลูกค้า

พอร์ตโฟลิโอ barbell จะพิจารณาว่าควรจัดสรรเงินสด พันธบัตร และหุ้นมากน้อยเพียงใด โดยคำนึงถึงผลตอบแทนและความเสี่ยงของแต่ละรายการทั้งในแง่สัมบูรณ์และสัมพัทธ์

สำหรับกลยุทธ์พอร์ตโฟลิโอของ barbell การเน้นไปที่ทางเลือกของเงินสดและจำนวนเงินที่จะได้รับหากสินทรัพย์มีราคาถูกพอ เมื่อเทียบกับต้นทุนที่อาจเกิดขึ้นในการถือไว้ในระดับที่แพงกว่า

อย่างไรก็ตาม ผู้จัดการการลงทุนมักจะหลีกเลี่ยงการถือเงินสดและสินทรัพย์ที่มีลักษณะคล้ายเงินสดจำนวนมาก เนื่องจากอาจไม่เป็นผลดีต่อธุรกิจ และลูกค้าอาจไม่ต้องการจ่ายค่าธรรมเนียมการจัดการสำหรับเงินสดที่ไม่ได้ใช้

เป็นคนใจร้อนโดยธรรมชาติ

ในขณะที่ลูกค้าที่มีความซับซ้อนส่วนใหญ่ เช่น กองทุนบำเหน็จบำนาญ กองทุนความมั่งคั่งแห่งชาติ เงินบริจาค มีความคาดหวังที่ดี พวกเขายังคงต้องการเห็นผลลัพธ์เพื่อให้อยู่ในแผนต่อไป

ไม่ใช่เรื่องง่ายที่จะโต้แย้งว่าพวกเขาควรนั่งดูกำไรในปัจจุบันเพื่อโอกาสของกำไรในอนาคตที่อาจไม่เกิดขึ้น มันเป็นปริศนามาตรฐานของ

นักลงทุนเน้นคุณค่า

ที่ชอบนั่งในตลาดราคาแพงเป็นส่วนใหญ่เท่านั้น เพื่อดูพวกเขาซูมสูงขึ้นเกือบตลอดเวลา

Universa มีเอกลักษณ์เฉพาะตัว แต่ก็ไม่มีเงินจำนวนมากที่จัดสรรให้ – อย่างน้อยก็ก่อนช่วงโควิด – ด้วยเหตุผล ลูกค้าไม่กี่รายยินดีที่จะไม่เห็นกำไรปีแล้วปีเล่า

หน้าที่ความไว้วางใจของคน ๆ หนึ่งคือการทำสิ่งที่ดีที่สุดสำหรับลูกค้า แม้ว่านั่นจะนำไปสู่ฐานลูกค้าที่เล็กลงก็ตาม

ผู้ที่ยินดีจัดสรรให้กับกองทุนป้องกันความเสี่ยงด้านท้ายมีแนวโน้มที่จะทำในปริมาณเล็กน้อยเท่านั้นเพื่อช่วยให้สมดุลกับความเสี่ยงด้านตราสารทุน

กลยุทธ์ Barbell ประเภทอื่น ๆ

กลยุทธ์ Barbell มักอ้างถึงพอร์ตการลงทุนตราสารหนี้

ส่วนหนึ่งของพอร์ตอาจมีระยะเวลา

ยาวกว่า

หลักทรัพย์ (เช่น นานกว่า 10 ปี) ที่ให้ผลตอบแทนสูงกว่า ในขณะที่อีกส่วนหนึ่งอาจอยู่ในหลักทรัพย์ที่มีระยะเวลาสั้นกว่า (เช่น น้อยกว่า 5 ปี) นั่นคือ มีเสถียรภาพมากขึ้นในราคา

แต่ barbell อาจหมายถึงได้หลายแนวทาง

อาจเป็นพื้นฐานพอๆ กับหุ้นและพันธบัตร เช่น พอร์ตการลงทุน

60/40

หรือ 50/50

การถ่วงน้ำหนักยังสามารถเลื่อนไปมาได้ตามความจำเป็นเพื่อช่วยให้บรรลุวัตถุประสงค์บางอย่าง

พอร์ตโฟลิโอ barbell พยายามที่จะให้

การกระจายความเสี่ยง

ในลักษณะที่จะเข้าถึงทั้งผลตอบแทนที่ปลอดภัยและสินทรัพย์ที่มีความเสี่ยง (ที่สามารถให้ผลตอบแทนที่สูงขึ้น) ในเวลาเดียวกัน

พอร์ตการลงทุนจำนวนมากทำเช่นนี้ แต่ไม่มีความแตกต่างที่ชัดเจนระหว่างสองสิ่งนี้

ในบริบทของตราสารหนี้ อัตราผลตอบแทนระยะสั้นสามารถใช้ประโยชน์จากอัตราดอกเบี้ยปัจจุบันในขณะเดียวกันก็ถือหลักทรัพย์ที่มีระยะเวลานานซึ่งให้ผลตอบแทนสูงกว่า

หากอัตราดอกเบี้ยปรับขึ้น พันธบัตรที่มีระยะเวลาสั้นลงจะไม่มีความเสี่ยงด้านราคามากนัก และสามารถสะสมเป็นพันธบัตรใหม่ที่ให้ผลตอบแทนสูงกว่า

กลยุทธ์ barbell เป็นรูปแบบการซื้อขายที่ใช้งานมากขึ้น ไม่ว่าจะเป็นเนื่องจากลักษณะระยะเวลาที่สั้นกว่าของหลักทรัพย์บางตัวและกระบวนการย้อนกลับ การตรวจสอบส่วนที่มีความเสี่ยงของพอร์ตโฟลิโอ หรืออื่นๆ

ในกรณีของ Universa กลยุทธ์ barbell ช่วยให้พอร์ตโฟลิโอได้รับผลตอบแทนอย่างปลอดภัยเพื่อช่วยจัดหาเงินทุนในส่วนที่มีความเสี่ยงของพอร์ตโฟลิโออย่างมีประสิทธิภาพ

มันใช้เงินสดและพันธบัตรเพื่อเป็นเงินทุนในส่วนตัวเลือกการขายของพอร์ตโฟลิโอ

สภาพคล่องที่เกี่ยวข้องกับเงินสดและพันธบัตรยังให้ความยืดหยุ่นสำหรับการจัดการพอร์ตโฟลิโอที่ใช้งานได้มากขึ้น

ผู้จัดการบาร์เบลอาจตั้งเป้าหมายที่จะคืนอัตราเงินเฟ้อเป็นอย่างน้อยเพื่อหลีกเลี่ยงการสูญเสียกำลังซื้อเมื่อเวลาผ่านไป

เพื่อให้บรรลุเป้าหมายนี้ พอร์ตโฟลิโออาจลงทุนใน

พันธบัตรป้องกันเงินเฟ้อ

และหลักทรัพย์อื่นผสมกันเพื่อให้ได้อัตราเงินเฟ้อ

บวก ผลตอบแทนเพิ่มเติมที่จำเป็นสำหรับเงินทุนในส่วนที่มีความเสี่ยงสูงกว่าของพอร์ต (เช่น ตัวเลือก OTM) ความเสี่ยงที่ต้องพิจารณา

ความเสี่ยงจากอัตราดอกเบี้ย

พอร์ตโฟลิโอ barbell แบบดั้งเดิมของพันธบัตรระยะยาวและระยะสั้นมี

อัตราดอกเบี้ย

ความเสี่ยง

ผู้ค้าอาจเลือกที่จะขายพันธบัตรและรับรู้ผลขาดทุนหรือธนาคารในพันธบัตรที่มีประสิทธิภาพดีกว่าในอนาคต

ความเสี่ยงด้านเงินเฟ้อ

พอร์ตโฟลิโอที่ลงทุนอย่างหนักในตราสารหนี้ที่มีอัตราดอกเบี้ยต่ำจะเผชิญกับความเสี่ยงด้านเงินเฟ้อ

พันธบัตรส่วนใหญ่มีอัตราผลตอบแทนคงที่ หากพันธบัตรให้ผลตอบแทน 1 เปอร์เซ็นต์และอัตราเงินเฟ้ออยู่ที่ 3 เปอร์เซ็นต์ เทรดเดอร์จะได้ผลตอบแทนที่แท้จริงติดลบ 2 เปอร์เซ็นต์

พลาดไม่ได้กับ ‘Stuff in the Middle’

พอร์ตการลงทุนแบบ barbell ลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำและสูง โดยมีการจัดสรรเพียงเล็กน้อยหรือไม่มีเลยสำหรับสินทรัพย์ที่อยู่ตรงกลาง เช่น หุ้นที่ปลอดภัยและพันธบัตรคุณภาพปานกลาง .

มีบางครั้งที่สินทรัพย์ประเภทนี้จะมีประสิทธิภาพดีกว่าทั้งในแง่สัมบูรณ์และเชิงสัมพันธ์ การกระจายความเสี่ยงในวงกว้างและไม่ใช่แค่ด้านใดด้านหนึ่งของสเปกตรัมสามารถช่วยปรับปรุงผลตอบแทนที่ปรับตามความเสี่ยงได้

พอร์ตโฟลิโอที่ลงทุนหนักหรือเฉพาะในสินทรัพย์ที่มีความเสี่ยงปานกลางหรือปานกลางเรียกว่า

พอร์ตโฟลิโอ bullet

ความเสี่ยงในการลงทุนซ้ำ

ความเสี่ยงในการลงทุนซ้ำเกิดขึ้นเมื่อพันธบัตรครบกำหนด และผลตอบแทนของตราสารหนี้ใหม่ต่ำกว่าที่ได้รับคืนก่อนหน้านี้

ในโลกที่อัตราดอกเบี้ยต่ำ นี่เป็นเรื่องจริงสำหรับนักลงทุนหลายคน

ก่อนวิกฤตการเงิน นักลงทุนอาจได้รับผลตอบแทนร้อยละ 5 จากหนี้ภาครัฐที่ปลอดภัย อย่างไรก็ตาม ตอนนี้พวกเขาเห็นอัตราผลตอบแทนเพียง 1 เปอร์เซ็นต์ หรือแม้แต่กำลังประสบกับอัตราผลตอบแทน

ติดลบ

The Barbell ในโลกที่มีอัตราดอกเบี้ยต่ำ

แบบจำลอง

Black-Scholes

คาดการณ์ว่าตัวเลือกการใส่จะมีราคาถูกลงเมื่อ

อัตราดอกเบี้ย สูง สิ่งนี้สมเหตุสมผลเนื่องจากการลดลงของรายได้ที่อาจทำให้หุ้นร่วงสามารถบรรเทาได้โดยการลดอัตราดอกเบี้ย อย่างไรก็ตาม ในโลกที่อัตราดอกเบี้ยต่ำ กระบวนการนี้ไม่ได้ผลอีกต่อไป ใส่ออปชั่น แพงขึ้น ทำให้การป้องกันมีค่ามากขึ้น นอกจากนี้ เมื่ออัตราดอกเบี้ยสูง กลยุทธ์แบบยกน้ำหนักจะมีประสิทธิภาพสำหรับผู้ที่พึ่งพาการลงทุนเป็นเงินสดและพันธบัตรเพื่อสำรองส่วนที่มีความเสี่ยงของพอร์ตการลงทุน อย่างไรก็ตาม เมื่ออัตราดอกเบี้ยลดลง อัตรากำไรที่เป็นไปได้ทั้งสองด้านของกลยุทธ์พอร์ตโฟลิโอของ barbell จะถูกบีบ ส่วนที่ปลอดภัยของพอร์ตให้ผลตอบแทนน้อยกว่า และส่วนที่มีความเสี่ยงของพอร์ตโฟลิโอจะมีราคาแพงกว่า (เช่น ใส่ออปชัน) และ/หรือเสี่ยงกว่า

หุ้นเก็งกำไรมีราคาแพงกว่าปกติด้วยซ้ำ เนื่องจากหุ้นมีส่วนลดในอัตราดอกเบี้ยที่ต่ำกว่า และนักลงทุนจำนวนมากเข้ามาลงทุนในหุ้นเหล่านี้โดยที่หลักทรัพย์อื่นไม่ได้ผลตอบแทนมากนัก ดังนั้นผู้ฝึกกลยุทธ์ยกน้ำหนักจึงต้องปรับตัวในช่วงเวลาดังกล่าว ส่วนที่ปลอดภัยของพอร์ตโฟลิโออาจต้องเสี่ยงมากขึ้น

หรือมิฉะนั้นก็ยอมรับการขาดทุนเล็กน้อยในหลายๆ ปี

อาจต้องรวมพันธบัตรและหลักทรัพย์อื่น ๆ ที่มีความน่าเชื่อถือต่ำกว่าหรือมีระยะเวลานานกว่า เหล่านี้มีความเสี่ยงด้านราคาและความผันผวนมากกว่า ผู้จัดการการลงทุนอาจมีการจัดสรรให้กับพอร์ตการลงทุนที่มีความเสี่ยงน้อยกว่า

ความนูนของพอร์ตของ Barbell

กลยุทธ์ของพอร์ตของ Barbell ถือเป็นความนูนเนื่องจากเป็นเทคนิคการซื้อขายหรือการลงทุนที่แสวงหาผลประโยชน์จากการลงทุนที่มีความเสี่ยงสูงผลตอบแทนสูงและการลงทุนที่มีความเสี่ยงต่ำและผลตอบแทนต่ำ .

กลยุทธ์นี้เกี่ยวข้องกับการสร้างพอร์ตโฟลิโอที่ให้ความสำคัญกับจุดสิ้นสุดของสเปกตรัมความเสี่ยงและผลตอบแทน

ตัวอย่างเช่น พอร์ตการลงทุนของ barbell ทั่วไปอาจประกอบด้วยสินทรัพย์ที่มีความเสี่ยงสูง 80 เปอร์เซ็นต์ที่ให้ผลตอบแทนสูง และ 20 เปอร์เซ็นต์ที่มีความเสี่ยงต่ำ สินทรัพย์ที่ให้ผลตอบแทนต่ำ

การเปลี่ยนแปลงของเปอร์เซ็นต์นี้จะขึ้นอยู่กับส่วนใดของวัฏจักรที่เราอยู่

ในช่วงที่หุ้นและสินทรัพย์เสี่ยงมีราคาแพงกว่า เทรดเดอร์ที่ทำตามกลยุทธ์แบบยกน้ำหนักมักจะนำเงินจากพอร์ตโฟลิโอมาเป็นเงินสดมากขึ้น หรือพันธบัตรระยะสั้น

เทรดเดอร์ทราบได้อย่างไรว่าหุ้นมีราคาแพง?

การพิจารณาว่าหุ้นและสินทรัพย์เสี่ยงอื่น ๆ มีราคาแพงหรือไม่ โดยทั่วไปจะนำมาซึ่งสิ่งต่อไปนี้:

รายได้ล่วงหน้าทวีคูณ (เช่น

อัตราส่วน P/E

- ) สูงเมื่อเทียบกับค่าเฉลี่ยหรือไม่

- มีผู้ซื้อรายใหม่จำนวนมากในตลาดหรือไม่ (เช่น การมีส่วนร่วมของผู้ค้าปลีกในตลาดเพิ่มขึ้น กิจกรรมทางเลือกที่สูงขึ้น)?

- อัตราเงินเฟ้อ

- ว่างงานน้อย?

สูงเมื่อเทียบกับเป้าหมายของธนาคารกลางหรือไม่?

ตลาดแรงงานตึงตัวมากไหม?

- ธนาคารกลางมีนโยบายรัดเข็มขัดหรือไม่?

- ข้อดี

ข้อได้เปรียบหลักของกลยุทธ์พอร์ตโฟลิโอของ barbell คือช่วยให้นักลงทุนสามารถจับศักยภาพของการลงทุนที่มีความเสี่ยงสูงและให้ผลตอบแทนสูงในขณะที่ยังคงให้การป้องกันด้านลบจากความเสี่ยงต่ำ – ผลตอบแทนการลงทุน

การสร้างพอร์ตโฟลิโอประเภทนี้จะเป็นประโยชน์อย่างยิ่งในสภาวะตลาดที่ผันผวนเมื่อทิศทางของตลาดผันผวน

ข้อดีอีกประการของกลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักคือสามารถช่วยให้นักลงทุนกระจายพอร์ตการลงทุนและ

ลดความเสี่ยงของพอร์ตโดยรวม

สิ่งนี้สามารถนำไปสู่พอร์ตโฟลิโอที่มีประสิทธิภาพมากขึ้นซึ่งสามารถรับมือกับความผันผวนของตลาดได้ดีขึ้น

ข้อเสีย

สำหรับเทรดเดอร์หลายคน กลยุทธ์ barbell อาจหมายถึงการเสี่ยงมากเกินไปเพื่อความสะดวกสบาย

นอกจากนี้ กลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักอาจเป็นเรื่องยากที่จะปรับสมดุลเป็นประจำ ซึ่งอาจนำไปสู่ผลลัพธ์ที่ไม่เหมาะสมเมื่อเวลาผ่านไป

แม้จะมีข้อเสียเหล่านี้ แต่กลยุทธ์พอร์ตโฟลิโอของ barbell ก็สามารถเป็นเครื่องมือที่มีประโยชน์สำหรับเทรดเดอร์ที่กำลังมองหาโอกาสในการใช้ประโยชน์จากการลงทุนที่มีความเสี่ยงสูงและผลตอบแทนสูง ในขณะที่ยังคงให้การป้องกันด้านลบอยู่บ้าง

เมื่อใช้อย่างถูกต้อง กลยุทธ์พอร์ตโฟลิโอของ barbell สามารถนำไปสู่ผลตอบแทนที่เหนือกว่า

ความเสี่ยงที่ปรับแล้ว

และพอร์ตโฟลิโอโดยรวมที่มีประสิทธิภาพมากขึ้น

กองทุนบำเหน็จบำนาญและพันธบัตร ฯลฯ

กองทุนบำเหน็จบำนาญ

ทำตามแนวคิดที่คล้ายกันกับกลยุทธ์พอร์ตการลงทุนแบบยกน้ำหนัก

เมื่อสินทรัพย์เสี่ยงขึ้นก็มักจะขายเพื่อซื้อสินทรัพย์ที่มีความเสี่ยงน้อย

ในทางกลับกัน เมื่อสินทรัพย์เสี่ยงลดลง พวกเขามักจะมองหาการซื้อโดยการขายสินทรัพย์ที่ปลอดภัยกว่า

เป็นผลให้กลยุทธ์ของเงินบำนาญค่อนข้างคล้ายคลึงกับแนวคิดหลักที่อยู่เบื้องหลังกลยุทธ์พอร์ตโฟลิโอของ barbell

คำถามที่พบบ่อยเกี่ยวกับกลยุทธ์การลงทุนแบบยกน้ำหนัก

เหตุใดโครงสร้างแบบยกน้ำหนักจึงดีที่สุดโดยมีเส้นอัตราผลตอบแทนที่แบนราบ

เมื่อเส้นอัตราผลตอบแทนคงที่ มันจะจูงใจให้ผู้ค้าและนักลงทุนเพิ่มเงินทุนของพวกเขาในพันธบัตร

ระยะเวลาสั้น

ซึ่งให้ผลตอบแทนเทียบเท่ากับพันธบัตรที่มีระยะเวลานานโดยได้รับประโยชน์จากความเสี่ยงด้านราคาที่ต่ำกว่า

A เส้นอัตราผลตอบแทนคงที่

ยังส่งสัญญาณว่าเศรษฐกิจอาจชะลอตัว ซึ่งทำให้สินทรัพย์เสี่ยงมีความน่าสนใจในการเป็นเจ้าของน้อยลง

การมีโครงสร้างบาร์เบลที่มากกว่า ในกรณีนั้นอาจสมเหตุสมผลกว่า

กลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักช่วยให้นักลงทุนกระจายพอร์ตการลงทุนและลดความเสี่ยงโดยรวมได้อย่างไร?

โดยการรวมสินทรัพย์ที่มีความเสี่ยงสูงและความเสี่ยงต่ำไว้ในพอร์ตโฟลิโอ เทรดเดอร์สามารถชดเชยความเสี่ยงของการลงทุนใดการลงทุนหนึ่งด้วยความมั่นคงและการรักษาทุนของการลงทุนอื่น

สิ่งนี้สามารถนำไปสู่พอร์ตโฟลิโอที่มีประสิทธิภาพมากขึ้นซึ่งสามารถทนต่อการขึ้นและลงที่เกี่ยวข้องกับสินทรัพย์เสี่ยงได้ดีขึ้น

อะไรคือข้อเสียหลักของกลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนัก?

ข้อเสียเปรียบหลักของกลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักคือ เทรดเดอร์ต้องซื้อสินทรัพย์ที่มีความเสี่ยงสูงและผลตอบแทนสูงให้เพียงพอเพื่อให้ได้น้ำหนักที่ต้องการในพอร์ตโฟลิโอ

สำหรับเทรดเดอร์หลายคน นี่อาจหมายถึงการเสี่ยงมากเกินไปเพื่อความสบายใจ

นอกจากนี้ กลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักอาจเป็นเรื่องยากที่จะปรับสมดุลเป็นประจำ ซึ่งอาจนำไปสู่ผลลัพธ์ที่ไม่เหมาะสมเมื่อเวลาผ่านไป

ตัวอย่างเช่น หากเทรดเดอร์เป็นหุ้น 90 เปอร์เซ็นต์ และพันธบัตร 10 เปอร์เซ็นต์ เนื่องจากพวกเขามองว่าสินทรัพย์เสี่ยงอ่อนแอ และหุ้นมีราคาลดลงอีก พวกเขาอาจไม่สามารถต่อรองราคาได้เนื่องจากเป็นราคาที่มีอยู่แล้ว “ ลงทุนอย่างเต็มที่” หรือสูงสุดจากการจัดสรร

ของพวกเขา

ยิ่งกว่านั้น พอร์ตโฟลิโอแบบยกน้ำหนักไม่เหมือนกับพอร์ตโฟลิโอแบบบาลานซ์

ผลงานที่สมดุลจะพยายามหลีกเลี่ยงอคติด้านสิ่งแวดล้อม

พอร์ต barbell ยังเบ้เสี่ยงหนัก

แม้ว่าพอร์ตโฟลิโอจะเป็น

60/40 หุ้น/พันธบัตร

หุ้นมีความผันผวนมากกว่าพันธบัตร ดังนั้นการให้น้ำหนักความเสี่ยงจึงเหมือน 90/10

พอร์ตหุ้น/พันธบัตร 80/20 มีความเสี่ยงเกือบทั้งหมดในส่วนของหุ้น

การถือเงินสดเทียบกับสินทรัพย์เสี่ยงสามารถช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุนได้ แต่ไม่สามารถรักษาสมดุลได้เป็นอย่างดี

แม้จะมีข้อเสียเหล่านี้ แต่กลยุทธ์พอร์ตโฟลิโอของ barbell ก็สามารถเป็นเครื่องมือที่มีประโยชน์สำหรับเทรดเดอร์ที่กำลังมองหาโอกาสในการใช้ประโยชน์จากการลงทุนที่มีความเสี่ยงสูงและผลตอบแทนสูง ในขณะที่ยังคงให้การป้องกันด้านลบอยู่บ้าง

เมื่อใช้อย่างถูกต้อง กลยุทธ์พอร์ตโฟลิโอของบาร์เบลสามารถนำไปสู่ผลตอบแทนที่ปรับตามความเสี่ยงที่เหนือกว่าและพอร์ตโฟลิโอโดยรวมที่มีประสิทธิภาพมากขึ้น

ผู้ค้าสถาบันใช้กลยุทธ์พอร์ตโฟลิโอ barbell หรือไม่?

ใช่ ผู้ค้าสถาบันมักจะใช้กลยุทธ์พอร์ตโฟลิโอ barbell หรือกลยุทธ์ที่คล้ายคลึงกันเพื่อให้บรรลุความเสี่ยงและผลตอบแทนที่ต้องการ

อย่างไรก็ตาม เนื่องจากพวกเขาสามารถเข้าถึงสินทรัพย์ได้หลากหลายกว่า เงินทุนมากกว่า และผลิตภัณฑ์ที่หลากหลายกว่า (เช่น

swaps

) พวกเขามักจะรับความเสี่ยงได้มากกว่าเทรดเดอร์รายบุคคล

สิ่งนี้สามารถนำไปสู่ผลตอบแทนที่สูงขึ้น แต่ก็หมายความว่าการสูญเสียของพวกเขาสามารถขยายได้ในช่วงที่ตลาด ความผันผวน

ผู้ค้าสามารถใช้กลยุทธ์พอร์ตโฟลิโอของ barbell ได้อย่างไร?

มีวิธีต่างๆ สองสามวิธีที่นักลงทุนสามารถใช้กลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักได้

วิธีหนึ่งคือลงทุนในสองพอร์ตแยกกัน พอร์ตหนึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง และอีกพอร์ตหนึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงต่ำ ผลตอบแทนต่ำ

จากนั้นนักลงทุนจะจัดสรรส่วนหนึ่งของเงินทุนทั้งหมดให้กับแต่ละพอร์ตโดยพิจารณาจากความเสี่ยง/ผลตอบแทนที่ต้องการ

อีกวิธีหนึ่งในการปรับใช้กลยุทธ์พอร์ตการลงทุนแบบยกน้ำหนักคือการลงทุนในพอร์ตเดียวซึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง และการลงทุนที่มีความเสี่ยงต่ำและผลตอบแทนต่ำ

จากนั้นนักลงทุนจะจัดสรรส่วนหนึ่งของเงินทุนทั้งหมดให้กับการลงทุนแต่ละครั้งตามความเสี่ยง/ผลตอบแทนที่ต้องการ

กลยุทธ์พอร์ตโฟลิโอของ barbell มีกฎที่เกี่ยวข้องหรือไม่?

เทรดเดอร์อาจ “ลงทุนเต็มที่” เมื่อสินทรัพย์ 90 เปอร์เซ็นต์อยู่ในหุ้นหรือสินทรัพย์เสี่ยงอื่นๆ และ 10 เปอร์เซ็นต์เป็นเงินสดหรือพันธบัตรระยะสั้น

กล่าวอีกนัยหนึ่ง เทรดเดอร์อาจมีกฎของการมีสินทรัพย์เป็นเงินสด 10 เปอร์เซ็นต์เสมอเป็นเขตกันชนที่รอบคอบ

เงินสดนี้สามารถช่วยลดความเสี่ยงโดยรวมของพอร์ตโฟลิโอ และทำให้ง่ายต่อการปรับสมดุลในช่วงที่ตลาดผันผวน

บทสรุป

กลยุทธ์การลงทุนแบบยกน้ำหนักเป็นกลยุทธ์การลงทุนยอดนิยมที่ช่วยให้นักลงทุนสามารถจับศักยภาพของการลงทุนที่มีความเสี่ยงสูงและผลตอบแทนสูง ในขณะที่ยังคงให้การป้องกันด้านลบจากความเสี่ยงต่ำ การลงทุนที่ให้ผลตอบแทนต่ำ

มีวิธีต่างๆ สองสามวิธีที่นักลงทุนสามารถใช้กลยุทธ์พอร์ตโฟลิโอแบบยกน้ำหนักได้

วิธีหนึ่งคือลงทุนในสองพอร์ตแยกกัน พอร์ตหนึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง และอีกพอร์ตหนึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงต่ำ ผลตอบแทนต่ำ

อีกวิธีหนึ่งในการปรับใช้กลยุทธ์พอร์ตการลงทุนแบบยกน้ำหนักคือการลงทุนในพอร์ตเดียวซึ่งประกอบด้วยการลงทุนที่มีความเสี่ยงสูง ผลตอบแทนสูง และการลงทุนที่มีความเสี่ยงต่ำและผลตอบแทนต่ำ